À l’arrivée du streaming payant, nombre d’observateurs chantaient le règne de l’indépendance et la fin des majors. Néanmoins, ces dernières semblent aujourd’hui plus puissantes que jamais dans l’industrie de la musique enregistrée. Anciens ennemis, les majors et les plateformes de streaming marchent désormais main dans la main. Décryptage d’un mariage quasi incestueux, qui fait vaciller les indépendants.

Lancé en 2008 par des acteurs tels que Spotify ou Deezer, le streaming par abonnement est aujourd’hui la source numéro 1 de revenus pour l’industrie de la musique enregistrée. Responsable majeur de la croissance, il représente désormais 11.4 milliards de dollars par an, soit 56% du chiffre d’affaire total (1). Les leaders du secteur que sont Spotify, Apple Music et Deezer ont vu leurs chiffres d’affaires croître de plus de 25% en 2019 (2).

Paradoxalement, alors que pour beaucoup le streaming allait signer la mort des majors avec la fin des barrières à l’entrée, elles paraissent avoir consolidé leur position. En effet, la diminution de barrières à l’entrée sur un marché doit, toute chose égales par ailleurs, accroitre la concurrence. Cependant, sur l’année 2019, les 3 acteurs dominants de l’industrie (Universal, Warner et Sony) ont capté 16.34 milliards de dollars, soit 81% du chiffre d’affaire (3)(4)(5). Quelles peuvent être les raisons d’une telle domination, alors même que diffuser sa musique n’a jamais coûté aussi peu?

Une abondance d’offre… qui nuit aux artistes indépendants

En 2005 dans son livre The Long Tail, l’auteur Chris Anderson affirmait que les hits et la concentration d’albums étaient des phénomènes basés sur la rareté. En effet, un disquaire a une place limitée dans sa boutique. Il lui sera plus rentable de mettre en rayon un album s’écoulant à 500 exemplaires plutôt qu’un album qui n’en vendra que 5. A l’ère d’internet, le stockage est devenu infini: plus besoin de faire de hits globaux. Sa prédiction était donc que le 21ème siècle serait une époque de niches, où des centaines de mini hits émergeraient (6).

15 ans plus tard, on peut se rendre compte à quel point cette analyse était erronée. Avec la diminution des coûts de distribution, les plateformes de streaming se sont retrouvées submergées par un flot continu de nouvelles musiques. L’offre musicale est telle que les utilisateurs sont perdus face à cet afflux tous les vendredis (Près de 280 000 morceaux ajoutés toutes les semaines !) (7). Si le stockage des plateformes est infini, le temps que les utilisateurs peuvent passer à chercher et écouter de la musique, lui, ne l’est pas.

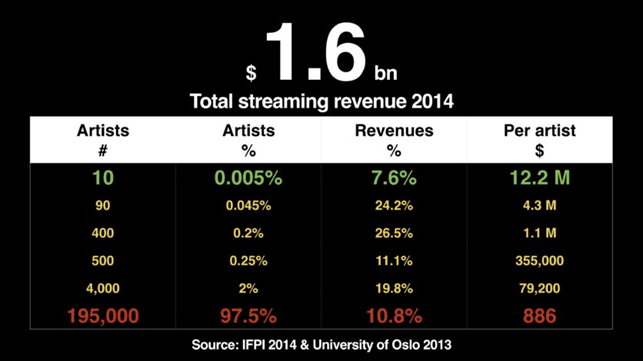

Ainsi, il a été démontré que seulement 5% des utilisateurs des plateformes de streaming utilisent la barre de recherche quand ils se connectent sur le service (8). La plupart d’entre eux préfère lancer une playlist thématique ou personnalisée… dont la majorité des artistes feront partie d’une major. De fait, ces dernières entretiennent des relations privilégiées avec les plateformes de stream. Cela leur permet de placer un maximum d’artistes en playlists (9). Les deals payants entre plateformes et majors ne sont plus d’actualité, mais il n’empêche que l’écrasante majorité des sons mis en avant dans les playlists sont signés sur une des 3 majors (10). Cette absence de recherche de la part des auditeurs amène à une concentration des streams et revenus pour les artistes les plus écoutés. De fait, en 2019, les 2,5% d’artistes les plus écoutés ont capté 90% des revenus du streamings (11).

De plus, le modèle des plateformes de streaming basé sur un CPL (cost per listen)favorise intrinsèquement les tubes. Or, seules les majors possèdent les moyens et les outils statistiques pour découvrir et pousser les tubes. Ainsi, si l’on regarde le top 50 du SNEP (Syndicat national de l’édition phonographique) cette semaine, 45 titres étaient signés en major, soit 90% du top (12). Loin de favoriser l’indépendance et la diversité, le streaming se révèle donc une arme redoutable de concentration des revenus de la musique entre quelques entreprises oligopolistiques.

Une baisse des coûts variables sur le back-catalogue qui favorise les acteurs déjà installés

La musique est un bien semi public, en ce sens qu’elle n’est pas détruite après la première utilisation. La production de ce bien comprend des coûts fixes (paiement des compositeurs, des graphistes, des clips vidéos, de la publicité,…) et des coûts variables (pressage du CD, distribution,…). Pour schématiser, on peut dire que les coûts fixes sont les coûts de production, et que les coûts variables sont ceux de reproduction.

L’énorme révolution que représenta le streaming est la réduction à zéro des coûts variables sur les back-catalogues. Le back-catalogue est le catalogue constitué de l’ensemble des enregistrements, sortis au cours des années précédentes, dont les droits sur le master appartiennent encore au label.

Là où auparavant les labels devaient presser de nouveau les CD des années précédentes pour les distribuer aux disquaires, il suffit aujourd’hui à l’utilisateur de la plateforme de stream de cliquer sur l’album pour le réécouter. Cette logique d’usage et non d’achat a transformé la distribution des revenus. Là où un CD générait environ 12 euros de chiffre d’affaire, 1 écoute en streaming n’en générera que 0.007 (13). Cependant, l’action d’achat du CD limite le gain fait dessus, tandis que le streaming assure des revenus infinis dans le temps au label si l’oeuvre continue d’être écoutée.

C’est là que les back catalogues deviennent intéressants pour les maisons de disques. Alors que la signature de nouveaux artistes représente un risque financier, le back catalogue assure une rentabilité maximale, à travers des coûts variables nuls. Pour une major comme Universal, le nombre de streams des artistes du back-catalogue (Queen, les Beatles, Eminem, 2Pac…) atteignent souvent ceux d’artistes actuels établis. Cela leur permet d’accroître leurs marges et d’augmenter l’investissement sur les talents émergents, assurant ainsi la pérennité de leur catalogue.

Un laboratoire pour la signature des nouveaux talents

Une des particularités de l’industrie musicale est qu’elle comporte un risque financier considérable. La difficulté de prédire les goûts du public en est la cause principale. De plus, le coût impliqué sur un projet musical est élevé (le prix d’un album pouvant aller de quelques dizaines de milliers d’euros à des centaines de milliers pour une star installée) (14).

Chaque signature de nouvel artiste représente donc un risque pour le label, puisqu’il faut payer une avance, des clips, des compositeurs, des séances de studio, un ingénieurs de mix et de mastering, le tout sans garantie sur le succès futur de l’album.

Cependant, le streaming permet aujourd’hui aux labels de prédire plus facilement la rentabilité future de leurs talents, et ainsi de diminuer le risque lié à la signature. Là où, à l’époque du CD, les directeurs artistiques devaient écouter des centaines de démos et décider à l’instinct de leurs prochaines signatures, ils peuvent aujourd’hui s’appuyer sur un ensemble de données qui les aidera à décider qui signer. L’émergence de la data science et de l’ensemble des sciences statistiques permet d’analyser facilement les usages streaming. Ces données sont beaucoup plus précises sur les plateformes de streaming qui permettent d’établir des données de panel, des régressions multifactorielles et de nombreux tests… Les plateformes ont compris l’importance de ces analyses pour l’industrie musicale et les revendent désormais aux labels et distributeurs.

L’apparition de nouvelles plateformes d’écoutes courtes, telles que TikTok ou Triller, ont même permis de diminuer les risques sur la sortie d’un single. Ainsi, l’artiste mettra en ligne des extraits d’une quinzaine de secondes des sons qu’il a enregistré. En fonction du nombre de replay et de l’interaction du public avec cette courte vidéo, le label choisira ou non de sortir le son en single. Cette tactique a notamment permis au rappeur français Gambi (Warner Music) de classer 3 singles de suite numéro 1 du top singles SNEP, grâce aux réactions de sa fanbase sur les extraits Triller qu’il avait posté (15)(16)(17).

Ce changement de paradigme (du label dénicheur de talents au label “banque” qui fournit un budget aux artistes pour se développer) a renforcé les majors. En effet, ces dernières sont désormais en position de force pour payer les avances élevées que réclament les artistes “buzz”. Aussi, elles sont devenues un relais essentiel de leurs carrières, leur permettant de passer de «buzz du moment» à superstar grâce à tout leur savoir-faire.

Malgré l’abaissement des coûts de production et des barrières à l’entrée, les plateformes de streaming ont créé un modèle permettant aux trois majors historiques (Universal, Warner et Sony) de se tailler la part du lion. Les prochaines discussions dans le domaine du streaming devraient donc permettre de réfléchir à un modèle permettant une meilleure représentation des indépendants. Une approche user-centric (c’est à dire où l’argent payé par l’utilisateur va directement dans la poche des artistes qu’il écoute) pourrait être le futur de ces plateformes qui ne cessent de croître. De plus, la concurrence d’acteurs spécialisés dans la distribution et le marketing (tels que Believe) pourraient mettre à mal la domination des majors au cours des prochaines années.

Sources :

- https://www.ifpi.org/media/downloads/GMR2019-en.pdf

- https://investors.spotify.com/financials/press-release-details/2020/Spotify-Technology-SA-Announces-Financial-Results-for-Fourth-Quarter-2019/default.aspx

- https://www.billboard.com/articles/business/8550955/universal-music-group-2019-earnings-revenue-ipo-plans-umg

- https://www.wmg.com/news/warner-music-group-corp-reports-results-fiscal-fourth-quarter-and-full-year-ended-september-3-6

- https://www.musicbusinessworldwide.com/sony-music-revenues-grew-by-over-250m-in-calendar-2019-topping-4bn/

- Chris Anderson (2005), The Long Tail: Why the Future of Business Is Selling Less of More, Londres: Pearson

- https://www.musicbusinessworldwide.com/nearly-40000-tracks-are-now-being-added-to-spotify-every-single-day/

- Ahmed Kachkach (2016), Analyzing user behavior and sentiment in music streaming services

- http://mediamerica.org/musique/la-playlist-nouvel-outil-de-promotion-des-majors/

- https://korii.slate.fr/tech/spotify-vs-majors-guerre-vraiment

- https://www.musicbusinessworldwide.com/the-odds-of-an-artist-becoming-a-top-tier-earner-on-spotify-today-less-than-1/

- https://snepmusique.com/les-tops/le-top-de-la-semaine/top-albums/?categorie=Top%20Singles

- https://www.clubic.com/telecharger/logiciel-musique-et-streaming/article-848644-1-streaming-musical-quelle-remuneration-artistes.html

- Leslie Meier (2016), Making Media: Production, Practices, and Professions, Amsterdam: Amsterdam University Press

- https://snepmusique.com/les-tops/le-top-de-la-semaine/top-albums/?categorie=Top%20Singles&semaine=39&annee=2019

- https://snepmusique.com/les-tops/le-top-de-la-semaine/top-albums/?categorie=Top%20Singles&semaine=45&annee=2019

- https://snepmusique.com/les-tops/le-top-de-la-semaine/top-albums/?categorie=Top%20Singles&semaine=06