La répétition des scandales financiers montre que la prise de décision démocratique, qui est supposée défendre l’intérêt du plus grand nombre, notamment en garantissant un équilibre entre stabilité financière et croissance économique, est inefficace en matière de régulation bancaire et financière. Les sciences économiques expliquent les causes de cette inefficacité, par le prisme de l’économie politique. Il est possible de mettre en lumière diverses imperfections du processus électoral, des problèmes d’incitations des parties prenantes, ainsi que des déséquilibres de rapports de force entre ces dernières. De facto, ceci conduit à l’adoption de choix éloignés de l’optimum social, soit de la meilleure allocation possible des ressources entre tous les agents. Ces concepts permettent de mieux appréhender d’une part les scandales financiers, tels que Wirecard et Dexia, et d’autre part les échecs politiques en matière de régulation, tels que les accords prudentiels de Bâle, la taxe européenne sur les transactions financières, et le Glass-Steagall Act.

Résumé

- La répétition des scandales politiques en matière de finance montre que la prise de décision démocratique est inefficace en matière de régulation bancaire et financière.

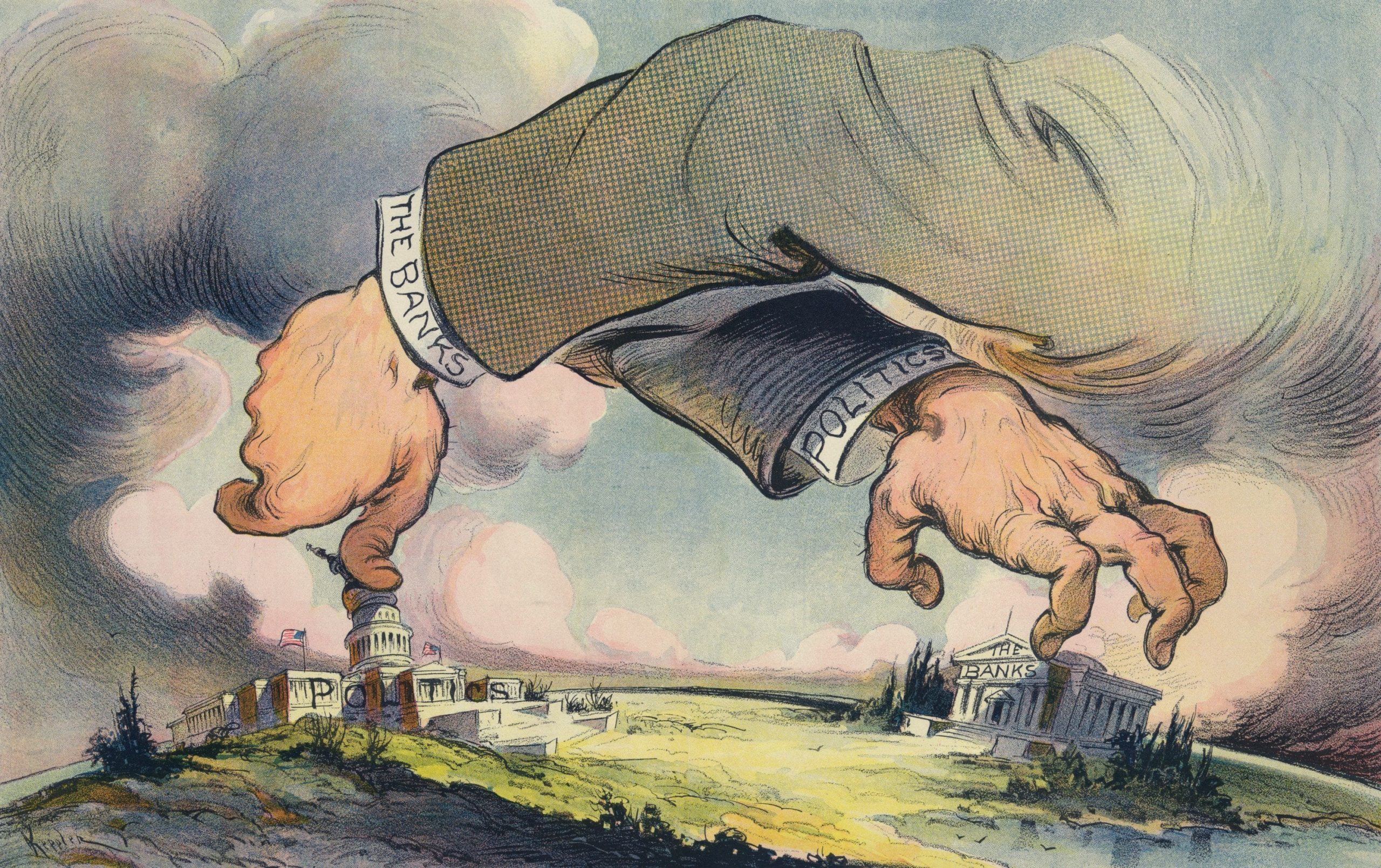

- L’économie politique donne des outils de compréhension de ces phénomènes, avec notamment le rôle des lobbys dans la prise de décision. En effet, bien que fournissant de l’expertise de terrain aux décideurs, ils peuvent user de leur influence pour infléchir les législations dans le sens de leurs intérêts, et non de l’optimum social.

- Le cas des lobbys bancaires est typique, en ce que leurs incitations à former des groupes de pressions et leur puissance financière les met dans une position avantageuse dans le rapport de force avec le lobby des consommateurs.

- En sus, le marché politique est également défaillant, de par les biais caractéristiques des électeurs et des élus, qui éloignent les premiers du choix du politicien idéal, et les second du programme politique idéal.

- En effet, la rationalité limitée des électeurs et l’asymétrie d’information favorisent les positions démagogiques.

- Quant aux politiciens cela va les pousser à axer leur programme vers l’électeur médian. Qui plus est, l’imperfection de l’offre électorale va endiguer le processus de disciplination des élus, par notamment l’asymétrie d’informations et la recherche de rente, en ce que le candidat n’adapte pas ses positions autant que le voudrait l’optimum social, bénéficiant ab initio du soutien d’électeurs acquis historiquement.

- Tous ces éléments nous permettent d’analyser les ramifications de différents scandales politico-financiers aux conséquences graves comme l’abandon des accords prudentiels de Bâle, de la faillite et du sauvetage politique de la banque publique Dexia, des montages frauduleux de l’entreprise Wirecard, des blocages concernant l’adoption de la taxe européenne sur les transactions financières, et de l’abandon du Glass-Steagall Act.

Article

La répétition des scandales financiers montre que la prise de décision démocratique, qui est supposée défendre l’intérêt du plus grand nombre, notamment en garantissant un équilibre entre stabilité financière et croissance économique, est inefficace en matière de régulation bancaire et financière. Les sciences économiques expliquent les causes de cette inefficacité, par le prisme de l’économie politique. Il est possible de mettre en lumière diverses imperfections du processus électoral, des problèmes d’incitations des parties prenantes, ainsi que des déséquilibres de rapports de force entre ces dernières. De facto, ceci conduit à l’adoption de choix éloignés de l’optimum social, soit de la meilleure allocation possible des ressources entre tous les agents. Ces concepts permettent de mieux appréhender d’une part les scandales financiers, tels que Wirecard et Dexia, et d’autre part les échecs politiques en matière de régulation, tels que les accords prudentiels de Bâle, la taxe européenne sur les transactions financières, et le Glass-Steagall Act.

Depuis la place prépondérante que prend la banque moderne au XIXème siècle comme source du financement du développement industriel, Max Weber a décrit comment le capitalisme s’est appuyé sur cet esprit d’accumulation et de valorisation de l’épargne pour se développer (1). L’une des particularités de la banque repose sur l’emploi de l’effet levier. Cela désigne l’utilisation de l’endettement pour augmenter sa capacité d’investissement. Cet outil augmente la rentabilité des capitaux propres tant que le coût de l’endettement est inférieur à l’augmentation des bénéfices obtenus grâce à l’endettement. Dans le cas inverse, il devient négatif.

La croissance économique s’est alors accélérée, alors que les diverses crises financières se sont multipliées.

L’effet levier est un outil risqué, d’autant plus rémunérateur que dangereux, qui peut provoquer des phénomènes de bulles : des actifs voient leur prix augmenter du fait que les investisseurs spéculent sur l’augmentation à venir des prix, indépendamment de leur rentabilité, et c’est cette hausse des prix continue qui permet le refinancement. Mais, lors de l’éclatement de la bulle, les possibilités de financement se tarissent en même temps que les prix s’effondrent.

Ainsi, par exemple, l’éclatement en 1989 de la bulle immobilière japonaise a accompagné une récession majeure de l’économie du pays. Auparavant, d’une part le crédit était quasi-gratuit, avec un taux d’escompte de la Banque centrale historiquement bas et d’autre part, les banques prêtaient jusqu’à 33 fois leurs fonds propres. Enfin, le code de l’urbanisme était dérégulé et d’immenses projets de construction étaient en cours. Ces quatre grandes causes politiques et économiques expliquent la ruée des liquidités japonaises sur les valeurs foncières et le cercle faussement vertueux qui se met en place, puisque le crédit, non seulement bon marché, est gagé sur les biens fonciers et immobiliers (prêts sur nantissement) dont les valeurs croissantes assurent à l’emprunteur des retours sur investissements importants qui lui permettent d’alimenter la machine spéculative et la frénésie d’achat et de revente. Cette machine se nourrit alors du mythe foncier, qui postule de façon irraisonnée un renchérissement sans fin des valeurs foncières sans possible déflation des prix (hot hand fallacy) (2).

Le danger de la banque et finance moderne est donc bien réel, par ses enjeux sur la stabilité financière, sur le pouvoir d’achat des ménages, les investissements des entreprises, les dépenses des États, etc. Comment la démocratie se confronte t-elle à cette problématique ? On peut observer plusieurs cycles, alternant entre régulation forte et dérégulation, qui coïncident avec les cycles économiques, périodes de récession et de boom économique.

Ces cycles de régulation correspondent à des cycles idéologiques, qui peuvent s’illustrer par l’histoire de la régulation bancaire américaine, européenne et française :

Lors de la Grande dépression, Roosevelt proclama le Glass Steagall Act en 1933, qui impose notamment la séparation entre les activités de banque d’affaires et de banque de détail. En effet, l’une des causes de cette crise provenait du fait que les banques spéculaient sur les marchés financiers avec l’argent des déposants.

Mais vers les années 1990, les grandes banques souhaitent revenir sur cette loi qui leur donnait un costume trop étroit pour développer leurs perspectives de profits. Entre autres, Sandy Weill, le président de la société de services financiers Travelers, souhaite fusionner avec la banque Citigroupe. Pendant plusieurs mois, il s’adonne au lobbying au siège des bureaux d’Alan Greenspan, le président de la Fed, de Robert Rubin, le secrétaire au Trésor – qui, au passage, deviendra l’un des bras droits de Sandy Weill chez Citigroup – et, même, du président des Etats-Unis, Bill Clinton, afin de les convaincre d’autoriser le rapprochement entre Travelers et Citicorp. Les autorités de régulation donnent leur assentiment à la fusion, à condition que le nouveau groupe se conforme au Glass-Steagall Act d’ici deux ans. Suite à cela, après 350 millions de dollars dépensés par la finance américaine en lobbying, celle-ci obtiendra gain de cause en 1999, avec le vote de la loi Gramm-Leach-Bliley, qui modernisera le secteur des services financiers. (3)

Pour Joseph E. Stiglitz, l’abrogation de cette loi a été une des causes de la fragilisation du système bancaire américain et a changé la culture de prudence des banques de dépôt vers la culture du risque des banques d’affaires (4). Alan Greenspan reconnaîtra dans ses mémoires, suite à la crise des subprimes de 2007, que ce fut une erreur. (5)

La dérégulation du système bancaire américain a donc effectivement mené à une augmentation des prises de risques par les banquiers, notamment avec l’investissement dans les subprimes, des créances hypothécaires à taux variable pour les ménages à bas revenus. Suite à l’augmentation des taux d’intérêts, le nombre de crédits hypothécaires impayés a explosé, conduisant les banques à récupérer la propriété d’une immense quantité de logements, qu’elles ont mis en vente sur le marché en même temps, menant à la chute des prix de l’immobilier de par l’excédent d’offre et la faible demande. Cette crise a affecté le monde entier.

L’Union européenne de son côté, a amorcé une phase d’implémentation de régulations bancaires strictes, par divers règlements européens portant sur la quantité de fonds propres exigée (6), et l’adoption de l’Union bancaire en 2014 par l’Union européenne qui institue la Banque centrale européenne comme superviseur bancaire unique et qui sanctionne les banques systémiques manquant à ces exigences.

Mais, en France, la tendance régulatoire a déjà commencé à s’inverser. L’Assemblée nationale a en effet voté une résolution cherchant à mitiger l’application des accords de Bâle de 2017 qui visaient à promouvoir la stabilité financière, suite à l’intervention du lobby bancaire qui critiquait l’impact de la réglementation sur “la compétitivité du financement de l’économie” (7).

Le schéma qui a mené à la crise de 2008 semble se répéter : le secteur bancaire luttant contre la régulation de ses activités, au détriment de la stabilité macroéconomique. Comme le disait Winston Churchill : «Un peuple qui oublie son passé se condamne à le revivre.»

La démocratie, vecteur des choix publics, est-elle efficace dans l’élaboration de la régulation bancaire en faveur de l’intérêt collectif ?

La répétition des scandales financiers montre que non, et les sciences économiques l’expliquent. L’économie politique s’est intéressée à la question (I) et a pris en compte le rôle des lobbys (II), ainsi que les failles dans le processus de désignation des élus (III). Nous allons appliquer ces enseignements dans l’explication de divers scandales bancaires (IV).

Présentation de l’économie politique : comment l’économiste analyse les choix publics ?

Adam Smith considère que l’homme est naturellement porté vers l’échange (homo oeconomicus) quand Aristote le décrit comme un animal politique (homo politicus). L’école des choix publics (Public choice) considère des problèmes sociaux et politiques avec les moyens des sciences économiques et s’intéresse à la fusion de ces deux hommes, qui ne seraient en réalité que les composantes d’un seul être, qui agirait à la fois dans deux sphères différentes : le marché, et la politique.

Au lieu de troquer un bien ou service contre une somme d’argent, l’homme électeur échangerait sa voix, son vote, contre un programme politique dont il retirerait une utilité. Sous l’hypothèse de rationalité, l’agent cherche à maximiser l’utilité qu’il peut retirer d’une transaction, et il agirait de même tant dans une transaction économique que politique. Le politicien lui, devrait alors maximiser le bien-être social par ses décisions, rôle pour lequel il a été élu.

Cependant, de nombreuses études théoriques et empiriques ont remis en cause cette hypothèse, avec par exemple le concept de « rationalité limitée » (bounded rationality) de Herbert Simon.

La nouvelle économie politique prend en compte cette réalité pour expliquer les comportements politiques. Elle reconnaît que « les politiques économiques ne sont pas décidées par des planificateurs omnipotents et bienveillants, cherchant à maximiser le bien-être social (social welfare), mais sont le résultat d’un processus politique impliquant des personnes ou des groupes ayant des intérêts spécifiques » (8).

La théorie de la Main invisible d’Adam Smith postule que l’ensemble des actions individuelles des acteurs économiques sont guidées uniquement par l’intérêt personnel de chacun et contribuent en somme à la richesse et au bien commun. Elle ne se verrait alors pas vérifiée dans la sphère politique.

En effet, selon Alberto Alesina, économiste italien, l’économie politique s’est progressivement étendue bien au-delà du seul domaine où des planistes maximisent l’utilité d’une population, pour alors prendre en compte la façon dont les forces politiques affectent les choix des politiques économiques.

Les décideurs ne prendraient pas leurs décisions dans une optique de maximisation du bien-être social, mais celles-ci seraient le fruit de la confrontation des intérêts de chaque partie prenante, avec, nous le verrons, des leviers de pression inégaux pour faire entendre leur voix et pousser la décision dans le sens voulu.

Les lobbys, éléments contributeurs et perturbateurs de l’optimum social lors de prises de décisions collectives

En Angleterre, “lobby” désignait les couloirs de la Chambre des Communes où les membres des groupes de pression pouvaient venir discuter avec les parlementaires.

Ce sont des organisations de personnes dont le but est de défendre et promouvoir les intérêts privés du groupe auquel elles se rattachent, en exerçant des pressions et influences sur des personnes détentrices de pouvoir.

Que ce soient des ONGs, des associations, des groupes de professionnels, des représentants d’idées ou de communautés, ils participent aux débats et influencent les décisions prises dans leur sens.

Leur rôle officiel est d’aider les décisionnaires, qui, lors du vote d’une loi dans un domaine donné, mobilisent le lobby du secteur pour des apports d’informations et d’expertise, dans le but de maximiser l’efficacité et l’efficience de ladite législation, contribuant donc au bien-être social. Cette pratique s’inscrit dans la tradition tocquevillienne, qui considère que la charge du bien commun doit être supportée et par l’État, mais aussi par la société civile.

La tradition tocquevillienne souligne l’importance de la société civile dans la charge du bien commun, que l’Etat ne peut assumer seul. Le lobbyisme est une application de cette relation. Selon Truman, Dahl et Bentley de la théorie pluraliste, les groupes latents se mobilisent dès qu’ils sentent leurs intérêts menacés, et font contrepoids aux groupes dominants, établissant une forme d’équilibrage du système (9).

Mais la pratique nous montre que leur rôle peut dévier, en ce que leur expertise peut servir non pas le bien-être général, mais le bien-être individuel des parties qu’ils représentent.

Par exemple, le lobby bancaire pourrait apporter de l’expertise aux décideurs publiques afin de produire des règles contribuant au bien-être financier des prêteurs et emprunteurs, mais l’on voit qu’il peut aussi s’adonner à l’influence de ces planificateurs dans le seul intérêt des banques, comme nous l’avons vu lors de la réception des principales banques par Clinton pour l’abrogation du Glass Steagall Act, et comme nous le verrons lors de leur intervention contre Bâle III et la taxe européenne sur les transactions financières.

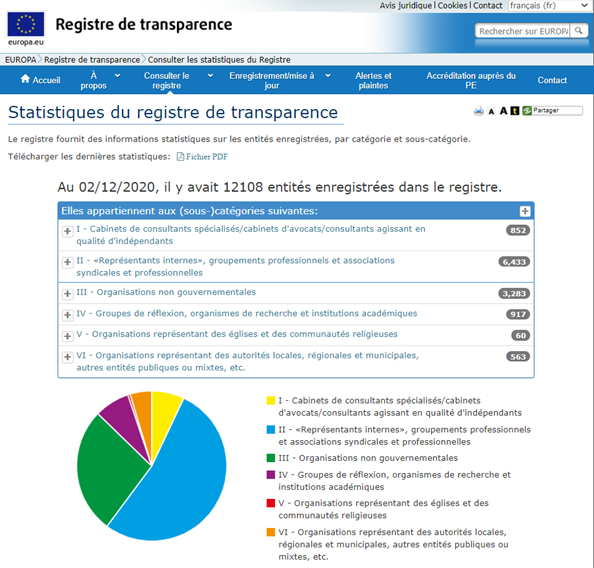

En effet, malgré les récents répertoires, les activités des lobbys ne sont encore totalement transparentes, les revêtant de cette réputation obscure auprès du grand public, qui n’observe pas la totalité du processus décisionnel.

Dans le premier répertoire, français, il existe un différentiel entre les lobbyistes déclarés et les activités qu’ils déclarent. Dans le second répertoire, du Parlement européen, 12 000 lobbys sont déclarés, bien que certains spécialistes en gouvernance européenne estiment qu’il en existerait plus de 30 000 selon la maître de conférence Elsa Fondimare. (10)

En plus de ce problème de transparence, leur puissance d’influence est inégale. En France par exemple, les lobbies représentant les emprunteurs (UFC Que Choisir, …), sont bien moins influent que ceux des prêteurs (Fédération bancaire française), puisqu’ils ont des moyens et financements inégaux, ce qui crée un déséquilibre dans la représentation et la défense des intérêts de chaque partie prenante à un processus de décision, par exemple pour voter une réglementation.

Ce déséquilibre s’explique par les fondements incitatifs à la création de lobbys.

Deux approches expliquent la formation endogène de groupes de pression :

– Selon Mitra Devashish (11) il existe un coût fixe de formation d’un groupe de pression. Ces coûts fixes peuvent être différents selon les secteurs d’activité. Seuls ceux dont les bénéfices d’influence sont relativement importants pourront payer le coût fixe et s’organiser politiquement.

Il existera un lobby si le profit attendu de l’action de lobbying est positif : 𝛑(L) > 0. Cela implique que le revenu, caractérisé par une réglementation sectorielle moins contraignante, doit être supérieur aux coûts du lobby pour s’organiser (coûts fixes) et exercer son influence sur les décideurs concernés (coûts variables) : R(L) > CF(L) + CV(L)

– De son côté, Magee Stephen (12) considère un jeu plusieurs fois répété. Au sein de chaque groupe de pression existe un problème de passager clandestin, comme dans toute action collective : chaque individu voudrait profiter des bénéfices induits par l’activité de lobbying, tout en faisant supporter aux autres le coût des efforts de lobbying.

L’activité de lobbying, mobilisant les acteurs d’un secteur d’activité, est donc intrinsèquement instable, tel un équilibre de collusion en économie des cartels. Le paradoxe de Stigler montre que les parties membres à un cartel (ou donc à un lobby), fournissent des efforts pour faire monter les prix (ou dans le cas d’un lobby: pour rendre la réglementation moins contraignante), qui vont bénéficier à l’ensemble des acteurs du marché, et donc qu’il vaut mieux être à l’extérieur de la collaboration, pour profiter de ces effets sans effort.

Les individus peuvent être incités à coopérer, dès lors que la non-coopération de l’un des agents cause un retour définitif à l’équilibre non coopératif (absence d’action collective). Dans ce cadre, l’incitation à coopérer est d’autant plus forte que le nombre de personnes susceptibles d’appartenir au même groupe de pression est relativement petit et que les bénéfices attendus de la pression politique sont importants. Ces conditions favorisent alors la formation d’un groupe de pression.

Il est ainsi possible de déterminer de façon endogène quels sont les agents ayant des intérêts spécifiques à s’organiser en groupe d’influence et ceux qui n’en n’ont pas, par une sommaire modélisation :

Les gains de l’activité de lobbying peuvent se traduire par une réglementation sectorielle plus avantageuse pour ses opérateurs (c’est-à-dire des gains possibles, notés R(L)), et les principaux coûts, peuvent se traduirent par les coûts d’organisation du lobby (les coûts fixes, notés CF(L)), et la rémunération des lobbyistes chargés de fournir l’effort d’influence (les coûts variables, notés CV(L)). L’obtention d’un « gain de réglementation » se caractérisant par plus de débouchés, des possibilités accrues de faire des affaires, etc, peut compenser ces coûts d’activité d’influence, et engendrer donc un profit (égal à la différence entre les gains et les coûts, on le note π(L)).

Logiquement, on se penchera alors vers les secteurs à la réglementation forte, où un tel gain est d’autant plus important, et donc les incitations fortes. Le secteur bancaire répond facilement à cette condition, les banques voyant leur comportement sur le marché minutieusement contrôlé par un arsenal régulatoire, notamment suite à la crise des subprimes et ses conséquences graves sur l’économie mondiale.

En l’espèce, l’incitation des banques à s’organiser et exercer une influence sur les législateurs est forte, car le bénéfice en termes de réglementation moins contraignante est important, et potentiellement supérieur aux coûts.

Ces incitations sont-elles les mêmes pour les emprunteurs ? Ont-ils intérêts à financer des lobbys pour promouvoir leurs intérêts ? Oui, mais pas avec les mêmes moyens. Comment “UFC Que choisir ?”, regroupant 146 associations locales, pourrait se battre à armes égales avec la FBF, qui compte 340 entreprises bancaires ? La différence du nombre et du financement est flagrante. En exemple, une association d’emprunteurs pourrait-elle rivaliser avec les 350 millions de dollars dépensés par la finance américaine vers les partis politiques pour l’abrogation du Glass-Steagall act ?

Ce déséquilibre, perturbant l’atteinte de l’optimum entre termes de bien-être social, a donc des origines aux niveaux des incitations.

L’inégalité des groupes d’influence auprès des instances de décision politique a été observée : à Bruxelles, par exemple, les lobbyistes interviennent essentiellement pour les groupes industriels et financiers (10 % seulement représentent les ONG) : ainsi, ce sont des intérêts privés et déjà dominants qui sont massivement actifs en lobbying (11).

Conclusion : Les conditions de la concurrence entre les intérêts de chacun seraient alors imparfaites, rendant impossible l’atteinte de l’optimum social par le système démocratique, de par le poids inégal des représentants d’intérêts, n’ayant pas les mêmes incitations et moyens.

En sus, d’autres facteurs contribuent à l’éloignement de cet équilibre : les biais des électeurs et des politiciens.

Les biais du processus démocratique, mitigeant la compétence et l’orientation des décisions publiques des élus

On va s’atteler ici à la démonstration de l’imperfection du choix des représentants, dont la compétence ou l’idéologie ne sera pas propice à la prise de décisions maximisant le bien-être social, et à l’imperfection du choix de leur programme, ce qui va mitiger leur poids face à l’influence des lobbys.

Il sera observé d’une part, que le processus de choix du candidat par l’électeur est biaisé, et d’autre part, que le programme politique choisi par le représentant est aussi biaisé, faisant que l’agent votant ne choisit pas le candidat maximisant son utilité, et l’agent décidant ne prend pas les décisions maximisant l’intérêt collectif.

Le substrat de ces failles, vient de la non-vérification de l’hypothèse de rationalité des agents, autant dans la sphère économique, et encore plus dans la sphère politique. Le concept de « rationalité limitée » explique que la capacité d’un individu à prendre des décisions en prenant en compte tous les facteurs possibles, rationnellement, est limitée par un ensemble de contraintes (12) :

– L’asymétrie d’information : en l’espèce, les élus connaissent mieux leurs capacités que les électeurs, et les lobbys ont plus d’informations que les représentant de la nation sur leur domaine ;

– Les biais cognitifs : recherche du démagogue pour l’électeur, et de l’électeur médian pour le candidat ;

– Le manque de temps : ne permet pas d’avoir une information parfaite.

Il faut néanmoins mettre ces défauts en perspective, et rappeler les propos de Winston Churchill à ce sujet : « La démocratie est un mauvais système, mais elle est le moins mauvais de tous les systèmes. »

L’électeur biaisé par la poursuite du démagogue

Socrate et Platon critiquent la démocratie athénienne, en ce que celui qui manie l’art oratoire peut, lors d’un débat public, se faire choisir par la foule pour être chargé d’une tâche à laquelle il est moins bon qu’un spécialiste, qui ne saura pas se faire élire (13).

Ils préconisent un système avec des électeurs experts dans le domaine où il faut élire des responsables. Par exemple, lors d’une traversée en mer, une tempête frappe le navire, éjectant le capitaine. Un nouveau responsable doit donc être désigné, mais par qui ? Les marins, ou l’ensemble des passagers ? Les premiers, dont la navigation est l’expertise, sauront reconnaître parmi leurs pairs le plus compétent pour la tâche. A l’inverse, la foule de passager profanes n’aura pas ces connaissances, et sera influencée par tout un tas de facteurs émotionnels, rendant le choix fondé sur des considérations impertinentes, menant à la mise aux commandes d’une personne pas aussi compétente, compromettant l’intérêt collectif, ici la survie en mer.

Gustave Le Bon, un sociologue français, dans son ouvrage « Psychologie des foules » (14), explique comment les foules se comportent psychologiquement, l’on pourrait dire dans une perspective macro, à l’instar de Freud qui explique comment l’individu se comporte psychologiquement, l’on pourrait dire dans une perspective micro. Il observe qu’un individu au sein d’une foule, de par l’anonymat, se comporte tout à fait différemment de s’il était seul. Il conclut à l’irrationalisme de la masse, c’est-à-dire que la foule est irrationnelle, car sujette aux images et idées directes, insensible aux idées complexes, très émotive, ce qui la rend extrémiste, se rattachant à un leader charismatique, réfléchissant par affirmation – répétition – propagation, en bref, inintelligente.

Bien que le mode de vote soit individuel, le mode de formation des idées se fait en foule, par les débats publics, les partis politiques, les manifestations. A ce stade, les citoyens sont alors soumis à la propagande.

A ce sujet, Edward Louis Bernays, neveu de Freud ayant repris Gustave Le Bon, décrit dans son livre « Propaganda » (15), l’organisation de la propagande aux USA en 1928. Il explique que la maîtrise de cet outil donne une force bien supérieure à qui s’en sert pour persuader de ses idées, et déséquilibre le débat en ce que les cibles de ces stratégies ne se servent pas eux-mêmes de ces techniques à leur avantage, créant cette sujétion à leur préjudice.

Les lobbys bancaires en sont évidemment utilisateurs pour montrer qu’une régulation restrictive serait en réalité nocive pour l’économie, comme cela a été fait à l’Assemblée nationale pour Bâle III, nous le verrons.

Toutes ces considérations montrent que, le choix de représentant effectué par l’électeur sera toujours Pareto-dominé, sous-optimal.

Le politicien : un programme biaisé par l’électeur médian et les imperfections des conditions concurrence électorale

Dans un modèle simple, le candidat à une élection poursuit deux objectifs : d’abord se faire élire, puis appliquer son programme. Dans un vote à la règle majoritaire, il doit orienter son programme d’une façon qui lui attirera la majorité des voix, s’il veut par la suite prendre des décisions.

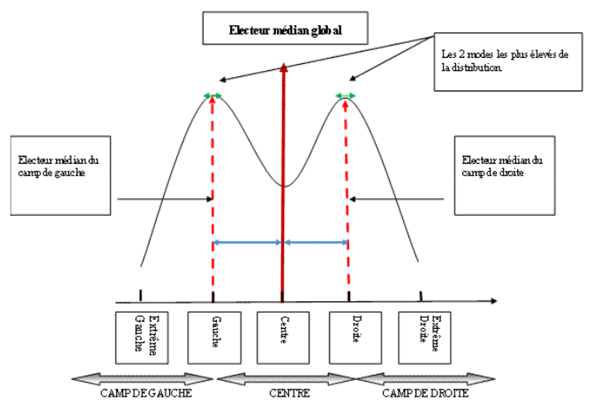

Pour maximiser ses chances, il va alors cibler le vote de « l’électeur médian ». Théorisé dans l’École des Choix publics par Black, Downs, et Hotelling (16), le théorème qui en découle est qu’une majorité peut être représentée par seul électeur, ou d’un seul groupe d’électeurs : l’électeur médian, qui va représenter les préférences de la collectivité. En conséquence, le vote de l’électeur médian emportera toujours un vote à la règle majoritaire, si les électeurs ont des préférences unimodales (c’est-à-dire, qu’ils visent un même sommet), pour une question à une seule dimension (qui n’implique qu’un seul choix).

Hubert Kempf, économiste, a mobilisé ce concept, et affirme que si le corps électoral vote par rapport à la quantité d’un bien collectif à fournir (question à une seule dimension), et donc à un taux d’imposition nécessaire pour financer ce bien collectif, une moitié désirera plus que l’autre consommer ce bien, et donc voudra un taux d’imposition plus élevé, et l’autre voudra moins le consommer, et donc un taux plus faible (préférences unimodales). Avec deux partis politiques se présentant, chacun des électeurs, du fait de l’unimodalité des préférences, choisira le taux le plus proche de celui qu’il préfère personnellement. Le parti présentant le taux d’imposition le plus proche du taux médian l’emporte, car au moins la moitié des électeurs le préfère à celui proposé par le parti plus extrême. En d’autres termes, il y a une prime donnée au parti le plus centriste (17).

Une analogie schématique peut être faite avec les partis politiques français :

Cela fait qu’un politique ne pourra pas appliquer le programme politique le plus adéquat à l’optimum social, mais seulement celui lui permettant de récolter la majorité des voix.

Dans un second temps, nous allons voir que la démocratie est un système inefficace pour discipliner les élus, à cause de la concurrence électorale. Et c’est encore pire pour les banques.

Le marché politique peut se modéliser en une relation d’agence, où le principal (les électeurs) va missionner un agent (les élus), pour l’accomplissement d’une tâche (fournir les biens publics, notés g), contre une rémunération (rente, notée r), prélevée sur les impôts.

L’optimum, pour le citoyen, est alors lorsque la rente est nulle (r=0), et la quantité de bien public fournie est celle voulue par le citoyen médian (g = gM).

Partant de là, plusieurs écoles se sont affrontées sur les résultats de la concurrence électorale :

L’école de Chicago (Becker, Downs) : l’optimum est garanti, car dans une logique du duopole à la Bertrand, chaque candidat va mener une guerre des prix, ici baisser sa rente en dessous de l’autre pour capter la demande / les voix, ce qui va, par répétition, aboutir à une rente nulle.

-> A et B deux candidats : Si rA > rB, ou gA ≠ gM, alors les voix iront vers le candidat B. Donc à l’équilibre de Nash, c’est-à-dire à l’équilibre des stratégies de chaque candidat, rA,B = 0 et gA,B = gM. Les candidats sont donc parfaitement substituables.

Cependant, deux problèmes d’incitations caractéristique de la théorie de l’agence sont à prendre en compte, de par l’asymétrie d’information entre chaque partie :

– L’aléa moral (moral hazard) : une partie n’observe pas parfaitement les actions entreprises par l’autre partie, ce qui peut entraîner l’agent, isolé d’un risque, à se comporter différemment que s’il était lui-même exposé au risque.

– La sélection adverse (Akerlof, Market for Lemons) : le principal ne connaît pas certaines caractéristiques de l’agent, ce qui fausse le résultat attendu du marché, comme

-> Le niveau de compétence et d’expérience des politiciens ;

-> L’adéquation des compétences du politicien aux besoins des électeurs ;

-> Le contenu et la qualité effective du programme politique.

École de Virginie, dite du choix public (Buchanan, …) : la concurrence électorale ne garantit pas cet optimum, à cause des asymétries d’informations et des biais idéologiques des électeurs. Les électeurs ont une attache envers un certain parti politique. Les candidats ont donc un certain pouvoir de marché, faisant que, même s’ils augmentent leur rente, ils garderont des probabilités d’être élu. Ils ont donc, dans une optique de maximisation de leur utilité, toujours intérêt à maintenir r > 0. La popularité d’un candidat peut donc se mesurer de par sa capacité à maintenir sa rente élevée.

A l’équilibre de Nash, on a donc rA,B > 0. Cela remet en cause le modèle de Downs.

Conclusion : Le représentant élu ne sera pas élu pour le programme le plus pragmatique et adapté à l’optimum social, mais pour celui lui donnant le vote de la majorité, donc de l’électeur médian. A cause de l’écart d’informations entre lui et les électeurs, et des biais idéologiques de chacun, ces deux programmes ne vont pas forcément coïncider.

De plus, l’influence des lobbys éloignera d’autant plus les décisions de l’optimum social, en les rapprochant de l’optimum privé d’un agent, dans notre cas : les banques.

Application de l’économie politique aux scandales financiers

L’effondrement de Wirecard et l’implication du gouvernement et des régulateurs allemands

L’entreprise allemande, spécialisée dans les services financiers de garantie des paiements en ligne, est entrée dans le DAX 30 de Francfort (équivalent du CAC40 français) en 2018, affichant 1 à 2 milliards d’euros de chiffre d’affaires annuel et plus de 300 000 clients.

Cependant, diverses enquêtes entamées en 2019, par des journaux financiers, et les systèmes judiciaires singapourien et allemand, ont révélé des suspicions de fraudes (faux contrats, manipulations de cours boursiers, falsification de bilans financiers, maquillages de comptes en Asie, …). La fintech a avoué en juin 2020 que 1,9 milliards d’euros mentionnés dans le bilan, « n’existent probablement pas ». Le Wall Street Journal estime que ses créanciers (privés mais aussi publics) peuvent s’attendre à perdre 80% de l’argent prêté.

Au niveau de la responsabilité des politiques, deux conseillers de la Chancelière allemande, la Ministre de la justice, le Ministre des finances, ainsi que des responsables de l’Autorité fédérale de supervision financière (BaFin) ont été auditionnés par les députés du Parlement allemand en août 2020. Il a été établi que certains avaient eu connaissance des agissements frauduleux de l’entreprise. L’agence fédérale allemande de régulation financière, la BaFin, a interdit la vente à découvert des actions de Wirecard pour mitiger la chute de son cours de bourse, et la Chancelière a fait la promotion de l’entreprise en Chine alors que son service était au courant des enquêtes. (18)

Des failles dans la régulation financière et politique ont permis cette fraude. L’intérêt des gouvernants était de soutenir et promouvoir le champion allemand des services financiers, et ils ont pu user de leurs prérogatives pour cela contre l’intérêt des investisseurs et clients. La confrontation des intérêts était ici déséquilibrée. Et malgré une asymétrie d’informations entre l’entreprise et ses régulateurs, ces derniers disposaient de suffisamment d’éléments pour éviter cela.

Sur la mitigation de la transposition de l’accord de Bâle de 2017

Le 7 janvier 2020 à l’Assemblée nationale a été adoptée par 91 contre 16, une proposition de résolution visant à « protéger la compétitivité du financement de l’économie dans le cadre de la transposition de l’accord du Comité de Bâle de 2017 ». Cet accord, issu du Comité pour le contrôle bancaire, institué par les gouverneurs des banques centrales, vise à renforcer la stabilité interne des banques, et ipso facto la stabilité du système financier, par des ratios de solvabilité, des ratios d’actifs sur les fonds propres , et la fin de la modélisation des risques bancaires effectués par les banques elles-mêmes.

Le nom de cette résolution qui affirme « protéger la compétitivité du financement », signifie protéger la compétitivité des banques, par des règles plus souples, leur permettant de réaliser plus d’opérations risquées, au détriment de la stabilité financière globale.

Pourquoi un tel consensus des députés lors du vote ? de par le différentiel d’expertise entre eux et le lobby bancaire. Jézabel Couppey-Soubeyran, maître de conférences à l’Université Paris 1 Panthéon-Sorbonne et conseillère éditoriale au Centre d’études prospectives et d’informations (CEPII), parle de rhétorique de l’inaction, en l’occurrence pour empêcher ici le progrès de la régulation financière. Elle décrit des arguments qui sont exactement ceux qu’analysait l’économiste américain Albert Hirschman dans Deux siècles de rhétoriques réactionnaire (19). Ces arguments sont les suivants : (1) ce renforcement réglementaire produirait des effets pervers : les exigences de fonds propres pour le financement de l’économie et le coût d’opportunité de l’immobilisation de ces fonds mèneraient à l’inanité en termes de financement de l’économie, et (2) la réglementation mettrait en péril les banques françaises par rapport aux banques américaines par le fossé réglementaire. Elle explique par la suite pourquoi ces arguments sont faux (20).

Cette négligence du côté des banques peut être expliqué par l’aléa moral : sachant que certaines banques sont dites systémiques et « too big to fail », c’est-à-dire qu’en cas de banqueroute, l’État viendra les renflouer (bail out), elles sont beaucoup moins – voire pas du tout – sujettes au risque de faillite, et sont donc amenées à rechercher la possibilité d’effectuer des opérations risquées, sachant que ce risque est couvert par l’État. Donc les pertes sont publiques, mais les gains restent privés.

Sur le scandale Dexia

Dexia est une banque appartenant notamment à l’État français, qui était très impliquée dans les prêts et services fournis au secteur public local. Suite à des graves erreurs de gestion et à une surexposition aux produits dérivés des créances hypothécaires américaines, elle fut au bord de la faillite en 2011, mais sauvée par un bail out des États belge, français et luxembourgeois. Elle est aujourd’hui en résolution ordonnée.

Ces erreurs se sont manifestées par l’octroi de prêts dit toxiques à ces personnes publiques (collectivités territoriales, hôpitaux, …), dans le sens où ils contenaient des produits dérivés, des taux d’intérêts variables, ainsi qu’une absence d’indication du taux annuel effectif global, qui permet de mesurer le coût global du crédit, déjà assez obscur par ses composantes. La technique de la banque était la suivante : une première période courte avec des échéances faibles, puis, une seconde période plus longue avec des échéances plus élevées. Le taux d’intérêt dépendait de produits dérivés, mais avec la survenance de la crise des subprimes, ceux-ci ont entraîné des mensualités démesurées, qui ont placé beaucoup d’acteurs locaux emprunteurs en défaut.

La banque DEXIA, et donc l’État qui la détient, supporta d’immenses pertes, par le remboursement rétroactif des intérêts indus. En effet, le défaut de mention du Taux Annuel Effectif Global (TAEG), l’indicateur normalisé du coût d’un crédit, sur les prêts de DEXIA permet au juge de prononcer le remboursement desdits intérêts illégaux. Le coût du scandale DEXIA juste pour les hôpitaux emprunteurs était de 500 millions d’euros d’intérêts hors la loi.

La commission d’enquête de l’Assemblée Nationale sur les produits financiers à risque souscrits par les acteurs publics locaux de 2011 (21) établissait l’incompétence des acteurs publics qui ont souscrit des prêts à produits dérivés, les conseils d’élus n’ayant pas l’expertise suffisante pour comprendre ces produits, dont la seule véritable connaissance sur ces prêts venait des commerciaux des banques eux-mêmes. L’on retrouve notre problème de déséquilibre d’expertise.

Mais quid de l’action publique dans cette crise ?

– Après les procès lancés en 2013 par les Conseils généraux de collectivités, est proposée la loi du 26 juillet 2013, qui promet aux collectivités une aide à condition de refuser tout procès contre DEXIA. De plus, il tente de faire voter une loi de validation rétroactive, qui permettrait de valider légalement, et rétroactivement, tous les prêts ne faisant pas mention du TAEG, afin d’éviter le coût énorme du contentieux en remboursement des intérêts. Le Conseil constitutionnel invalidera cette loi, estimée contraire aux droits de l’homme.

– La loi du 29 juillet 2014-844 de sécurisation des emprunts structurés, une nouvelle loi de validation rétroactive, sera déclarée conforme à la Constitution.

– Une commune a tout de même décidé d’aller en justice, pour faire constater l’absence de TAEG sur son prêt toxique, mais la Cour de cassation, le 28 mars 2018 (n°16-26.210), a estimé que la commune ne peut avoir droit à l’application de la Convention européenne des droits de l’homme pour son litige.

Une fois de plus, rapport de force déséquilibré dans la défense des intérêts de chaque partie prenante, l’État et les emprunteurs.

La difficile progression de la taxe européenne sur les transactions financières

Ce projet de taxe a pour finalité de taxer les transactions financières, dans le but de financer des programmes d’investissement dans l’économie réelle, le changement climatique, le secteur hospitalier, etc. Cependant, son adoption est bloquée. Selon Pierre Larrouturou, économiste, député européen et rapporteur général pour le budget européen, la France et le lobby bancaire sont en cause.

“Le texte défendu par le Parlement a été rédigé en 2011 par la Commission Barroso – qui entre-temps est parti chez Goldman Sachs, contient 1200 pages d’étude d’impact. 1200 pages. ».

Une majorité (70%) des députés du Parlement européen a voté en faveur de cette proposition. Mais au sein du Conseil européen, qui représente les États membres de l’Union européenne, la France et l’Allemagne bloquent. (22).

Les politiques publiques, dans le cas de la réglementation financière, ne sont pas élaborées par des planificateurs bienveillants et omnipotents, mais sont le résultat de la confrontation d’intérêts, avec des moyens inégaux, des caractéristiques démocratiques imparfaites, et pléthore de biais humains.

Sources :

1 Max WEBER, 1904, L’Éthique protestante et l’Esprit du capitalisme

2 LANGUILLON-AUSSEL R., 20 octobre 2017, “La Bulle spéculative des années 1985-1991 au Japon, à l’origine des formes urbaines actuelles ?”, GéoConfluences

3 LEJOUX C., 19 août 2013, “Histoire (s) de la (non) régulation bancaire (1/5) : Sandy Weill, l’homme qui a défait le Glass-Steagall Act”, La Tribune

4 Joseph STIGLITZ, 2015, La grande fracture, éd. LLL, p. 68

5 Alan GREENSPAN, 2007, Le temps des turbulences, JC Lattès

6 Règlement (Union européenne) n° 575/2013 du 26 juin 2013, concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d’investissement, et Règlement (Union européenne) n° 1024/2013 du 15 octobre 2013, confiant à la BCE des missions spécifiques ayant trait aux politiques en matière de surveillance prudentielle des établissements de crédit

7 Résolution n°377 du 7 janvier 2020 de l’Assemblée Nationale visant à protéger la compétitivité du financement de l’économie dans le cadre de la transposition de l’accord du Comité de Bâle de 2017

8 CHEIKBOSSIAN G., 2008. “La nouvelle économie politique : une introduction”, Idées économiques et sociales, 2008/1 (N° 151), p. 6-9. DOI : 10.3917/idee.151.0006

9 SAURUGGER S., 2013. “Les groupes d’intérêts entre démocratie associative et mécanismes de contrôle”, Raisons politiques, p. 154-155

10 Elsa FONDIMARE, 2020, Cours magistral de “European Governance”, Université Paris Nanterre

11 DEVASHISH M., 1999. “Endogenous lobby formation and endogenous protection : a long run model of trade policy determination”, American Economic Review, 89, 1116-34

12 STEPTHEN M. 2002, “Endogenous trade policy and lobby formation : an application to the free-rider problem”, Journal of International Economics, 57, 449-471

13 Observatoire de l’Europe Industrielle (Corporate Europe Observatory), 2006 : Europe INC., éditions Agone. Et Lenglet R., 2009, Lobbying et santé, éditions Pascal/Mutualité française

14 CROWTHER-HEYCK H., SIMON H. A., 2005 : “The bounds of reason in modern America”, Johns Hopkins University Press

15 Platon, -390 avant J.C., Gorgias

16 Gustave Le Bon, 1895, Psychologie des foules

17 Edward Louis Bernays, 1928, Propaganda

18 BLACK D., 1948, On the Rationale of Group Decision-making

19 Kempf H., 2008. “Inégalité, redistribution et politiques publiques”, Idées économiques et sociales, 2008/1 (N° 151), p. 26-32

20 BELLIER U. et AFP, 31 août 2020. “Comprendre l’affaire Wirecard, le scandale financier qui secoue l’Allemagne depuis juin”, Le Monde

21 HIRSCHMAN A., 1991, Deux siècles de rhétoriques réactionnaire

22 The Conversation France, 19 février 2020. “Le lobby bancaire a-t-il embobiné nos députés ? Conversation avec Jézabel Couppey-Soubeyran”

23 Commission d’enquête de l’Assemblée nationale, 2011. Rapport n°4030, sur les produits financiers à risque souscrits par les acteurs publics locaux

24 Maxime PAQUAY, 10 novembre 2020, “Taxe sur les transactions financières : Ce qui bloque ? La France et le lobby bancaire, selon Pierre Larrouturou”, RTBF.BE