La Turquie est un cas d’école de l’échec des politiques conjoncturelles à long-terme. Ainsi, le soutien de l’économie turque via une faiblesse des taux a dégénéré en inflation. Cette inflation à des conséquences dramatiques : appauvrissement, hausse du chômage et baisse de l’optimisme.

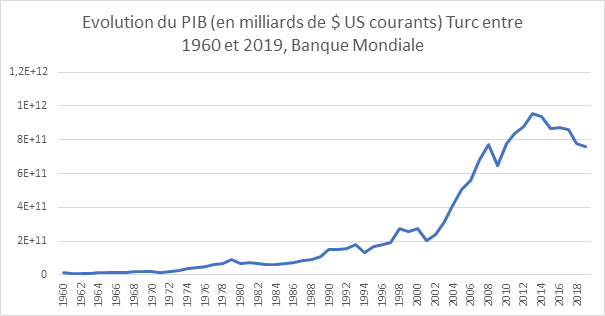

La Turquie, depuis l’avènement d’Erdogan au pouvoir en 2003, a connu un développement économique sans précèdent.

Recep Tayyip Erdogan a largement utilisé ce succès économique à son avantage. Cependant, depuis quelques années, la réussite turque semble vaciller. Entre une hausse de l’inflation, hausse du chômage et une explosion de la dette privée, les indicateurs macro-économiques n’augurent rien de bon. La Croix (2) révèle que cette situation a commencé depuis 2018 avec l’emballement de l’inflation. On assiste à un découplage entre la hausse des salaires et l’inflation, ce qui appauvrit les familles turques. Cette inflation est notamment perceptible pour les biens importés. Malheureusement, la Turquie est un pays avec une balance commerciale négative : ils importent plus qu’ils n’exportent.

Dès lors, il est plus difficile pour les turcs de satisfaire leurs besoins. Ce marasme économique cause une chute de l’optimisme chez les turcs, ce qui ne favorise pas le développement de nouvelles entreprises et ainsi un relancement positif de l’économie.

Ce revirement de situation menace en particulier la situation de Recep Tayyip Erdogan. Dans la nuit du 19 mars, il semble que le président turc ait perdu patience. La mise à pied du Directeur de la Banque centrale Turque (T.C.M.B.) à la suite d’une hausse des taux d’intérêt contraire à ses objectifs montre l’emprise d’Erdogan sur les institutions comme le note le journal La Croix (4). Le court-terme semble primer sur le long-terme. Les futures élections de 2023 paraissent être l’objectif principal du Président de la Turquie. Il semble qu’Erdogan veut coûte que coûte essayer de relancer l’économie — via des taux faibles — pour essayer de gagner des voix en 2023. Ce calcul politique de sa part a des conséquences économiques extrêmement négatives pour ses citoyens.

L’ancien président de la T.C.M.B. Nacil Agbi nommé en novembre 2020 a eu à cœur de réduire l’inflation. Une inflation trop importante est déstabilisatrice — les anticipations sont plus difficiles — et ruine l’économie car la hausse des salaires ne suivent jamais la hausse des prix. Cette inflation trouve son origine dans la faiblesse des taux d’intérêts entretenue par ses prédécesseurs. La faiblesse des taux favorise la création monétaire via la hausse des emprunts. Cette création monétaire se traduit inévitablement par de l’inflation à travers l’équation quantitative de la monnaie, si on suit les préceptes monétaristes.

MxV=PxQ

Lecture : où M représente la quantité de monnaie, V la circulation de la monnaie, P le vecteur des prix et Q le vecteur des quantités. Si on suit les hypothèses monétaristes, Q et V sont constants. Dès lors toute hausse de M, entraînera forcément une hausse de P.

D’autre part, cette inflation trouve aussi son origine sur le marché des changes. La logique veut que la baisse des taux directeurs entraîne un excès d’offre de livre turque contre de la monnaie étrangère. En effet, en vertu de la loi de l’offre et de la demande, si les offreurs à savoir les étrangers qui échangent leur monnaie contre de la livre turque sont trop peu, alors la livre turque va voir sa valeur chuter. En change flexible, cela entraîne une dévaluation de la monnaie. Il faut plus de livre turque pour acheter une unité de monnaie étrangère, ce qui entraîne de l’inflation. Ainsi, si on se base sur le modèle Mundell-Fleming et les faits empiriques, la politique visant à maintenir des taux bas est vertueuse à court-terme car elle permet de favoriser l’investissement et de réduire le chômage. Hélas, à long-terme, cette politique monétaire expansionniste dégénère en inflation. Cependant, on peut affirmer que la baisse des taux, qui a entraîné une dévaluation n’a pas réellement dopée les exportations (comme le montre le deuxième graphique).

Au contraire, cela a même pénalisé la Turquie, qui doit maintenant payer plus cher ces importations. Cet échec de court terme s’ajoute à long-terme à de l’inflation.

L’article du Financial Times (5) révèle que les financiers demandent plus de livres turques lorsque le taux d’intérêt augmente. Or, en maintenant des taux d’intérêt peu élevés, cela amène une fuite des capitaux nationaux vers l’étranger attirés par des gains plus importants. Cependant, comme le montre le journal, la hausse des taux d’intérêt entrepris par Nacil Agbi, a permis de faire revenir les investisseurs vers la Turquie. Cela a entraîné une hausse de la demande de livre turque contre du dollar, ce qui en change flexible amène une appréciation de la livre turque. Cette appréciation de la livre turque est facilement perceptible à travers le graphique du Financial times.

Un autre élément qui explique cette appréciation de la livre turque peut s’expliquer par la hausse de la confiance. En effet, la nomination d’un « orthodoxe » à la T.C.M.B. a rassuré les financiers du monde entier. En effet, la politique monétaire menée par Nacil Agbi semble avoir réussi son principal objectif, à savoir réduire l’inflation.

Évidemment, cela marche en sens inverse, le limogeage de Nacil Agbi pour un hétérodoxe a apeuré les places financières. L’article du journal La Croix exprime que même si le nouveau directeur a affirmé qu’il ne baisserait pas les taux, cela n’a pas endigué la fuite des capitaux. D’autre part, la politique monétaire voulant être mise en place par le nouveau directeur semble être impossible. Il affirme à long-terme ne pas garder des taux hauts, tout en essayant de réduire l’inflation. Cette politique qui ne rentre pas dans l’orthodoxie économique, ne semble pas rassurer les investisseurs.

En conclusion, la politique menée par Erdogan s’avère ne pas être soutenable à long-terme. Entre l’inflation et la perte de crédibilité, la Turquie semble de plus en plus avoir du mal à endiguer la crise économique.

Note : Cet article a été co-écrit avec Lucie et Antoine.

Sources :

- Banque mondiale. “Turquie”. Disponible à l’adresse : https://donnees.banquemondiale.org/pays/turquie [Consulté le 28 mars 2021]

- La Croix, 2021. “L’économie turque en pleine zone de turbulences”. Disponible à l’adresse : https://www.la-croix.com/Economie/Leconomie-turque-pleine-zone-turbulences-2021-03-22-1201147040 [Consulté le 28 mars 2021]

- Banque centrale de la République de Turquie. Disponible à l’adresse : https://evds2.tcmb.gov.tr/index.php [Consulté le 28 mars 2021].

- La Croix, 2021. “Turquie : face à la crise économique, la colère silencieuse des Turcs, 2021”.Disponible à l’adresse : https://www.la-croix.com/Monde/Turquie-face-crise-economique-colere-silencieuse-Turcs-2021-03-25-1201147610 [Consulté le 28 mars 2021]

- Financial Times, 2021. “Turkey’s lira tumbles after Erdogan sacks central bank chief”. Disponible à l’adresse : https://www.ft.com/content/6be3efd1-a8e9-47a8-abac-966db2d3cf93 [Consulté le 28 mars 2021]