Si la science économique souligne la nécessité de taxer les émissions de CO2 pour lutter contre le réchauffement climatique, la tarification du carbone demeure en pratique difficile à mettre en place: la tarification effective est fortement hétérogène selon les secteurs et selon les acteurs, ainsi qu’entre les différents types d’énergies.

Résumé

- Face à l’urgence climatique, nombre de pays commencent à adopter des engagements de réduction des émissions de gaz à effet de serre, à l’image de l’Union Européenne (Green New Deal européen), des Etats-Unis, et même de la Chine ! En France, l’objectif de neutralité carbone en 2050 est formalisé dans la Stratégie Nationale Bas Carbone.

- Malgré ces bonnes intentions affichées, il apparaît que le rythme de baisse des émissions, en Europe comme en France, est trop faible pour permettre d’atteindre les objectifs fixés par les Accords de Paris.

- Il semblerait donc opportun notamment d’accroître le prix du carbone afin d’inciter les agents économiques à moins polluer, comme le souligne le rapport Quinet.

- Cependant, derrière une hausse globale des niveaux de tarification du carbone, on retrouve en réalité une grande hétérogénéité de la tarification effective, que ce soit entre ménages et entreprises ou encore selon les secteurs et les types d’énergie.

- De plus, comme l’a illustré le mouvement des Gilets Jaunes, la taxe carbone est un outil économique à manier avec beaucoup de discernement, dans la mesure où il s’agit d’un instrument qui peut avoir des effets redistributifs régressifs s’il n’est pas corrigé, c’est-à-dire qu’il est susceptible d’accroître les inégalités ! Le prochain article de cette série sera destiné à réfléchir aux moyens de mettre en œuvre une taxe carbone résolvant ce problème.

Article

La tendance à la réduction des émissions de CO2 en Europe est nette, et celle-ci repose en partie pour la France sur un mix électrique relativement peu carboné, notamment grâce à la place importante occupée par le nucléaire. Cette réduction est toutefois encore sous la trajectoire fixée par les Accords de Paris. Ce constat conduit les économistes à se demander quelles stratégies adopter pour accélérer la transformation des structures productives et des habitudes des consommateurs.

L’impasse actuelle face à la mise en oeuvre d’une taxe juste et efficace

Bien qu’étant reconnue par la plupart des économistes comme étant globalement l’un des plus efficaces pour contribuer à la baisse des émissions (comme nous l’avons vu dans le premier article de cette série), la taxe carbone pose d’abord des difficultés en termes de justice sociale. En effet, sa mise en place peut avoir des effets redistributifs fortement régressifs par exemple en exacerbant les inégalités de revenu, comme l’ont mis en lumière les récentes contestations des “gilets jaunes”. Cela explique l’échec de la hausse de la taxe carbone en France, pourtant prévue par l’actuel président de la République Emmanuel Macron dans son programme de campagne.

La mise en place de la taxe carbone en France a d’ailleurs été difficile : malgré de nombreux projets entre 2000 et 2010, notamment l’élargissement de la taxe générale sur les activités polluantes (i), ou la taxe carbone dans le cadre du Grenelle de l’Environnement, il a fallu attendre 2014 pour que soit introduite une contribution climat énergie (CCE), fondée sur un aménagement de la taxe intérieure de consommation sur les produits énergétiques.

Le niveau de cette taxe était initialement de 7 euros par tonne, puis 14,50 euros en 2015 et 22 euros l’année suivante, pour atteindre 44,6 euros par tonne en 2018 . Finalement, l’objectif de rehausser ce taux à hauteur de 55 euros par tonne en 2019 ne sera pas atteint pour les raisons évoquées ci-dessus. Plus précisément, comme le souligne le Conseil d’Analyse Économique (1), la hausse prévue survient dans un contexte qui n’est pas propice : stagnation du pouvoir d’achat, remontée des prix du pétrole en 2018 qui étaient restés faibles depuis 2014, défiance croissante vis-à-vis d’un système fiscal accusé d’exacerber les inégalités préexistantes. Surtout, la taxation du carbone fait peser un plus lourd fardeau sur les ménages les plus modestes. Le prochain article de cette série sera destiné à réfléchir aux moyens de mettre en œuvre une taxe carbone résolvant ce problème, qui conditionne son acceptabilité.

Récemment, les conclusions de la Convention Citoyenne pour le Climat semblent plutôt aller dans le sens d’une taxe carbone aux frontières de l’Europe, laissant de côté l’idée d’une hausse de la taxe carbone au niveau national.

De plus, un rapport du Commissariat Général au Développement Durable (2) illustre le fait que derrière une augmentation globale des niveaux de tarification du carbone se cachent des situations hétérogènes, que ce soit entre ménages et entreprises, ou entre les différents secteurs et types d’énergie. Si “la tarification effective du carbone s’établit en moyenne à 114 euros/tCO2 en 2020” (2), ce qui suggère une tendance globale au renchérissement du prix du carbone, cette tarification du carbone présente de nombreuses disparités selon les secteurs comme nous allons le voir.

Les politiques environnementales françaises et l’objectif de neutralité carbone : des progrès, mais pas assez

La conséquence principale des difficultés évoquées est donc la lenteur relative des évolutions. Le paragraphe suivant revient sur les principales conclusions des derniers travaux du Haut Conseil pour le Climat qui vont dans ce sens (3). Pour contextualiser, les politiques environnementales françaises s’inscrivent dans le cadre de la Stratégie Nationale Bas Carbone, et en particulier de l’objectif ZEN, c’est-à-dire Zéro Émissions Nettes d’ici 2050. Cet objectif de neutralité carbone est inscrit dans la loi “énergie-climat” adoptée fin 2019. Si l’on remet en perspective sur une période large, on s’aperçoit que des progrès ont été faits, dans la mesure où les émissions nationales en 2019 sont 20% inférieures au niveau de 1990 selon les données présentées dans le rapport du Citepa (4).

Cependant, comme le souligne le rapport du Haut Conseil pour le Climat (HCC), “la réduction des émissions de gaz à effet de serre (GES) continue à être trop lente et insuffisante pour permettre d’atteindre les budgets carbone actuels et futurs” (3). En effet, les émissions de GES ont diminué de seulement 0,9% en 2019, soit à peu près autant que les années précédentes, et beaucoup moins que l’objectif -3% à partir de 2025.

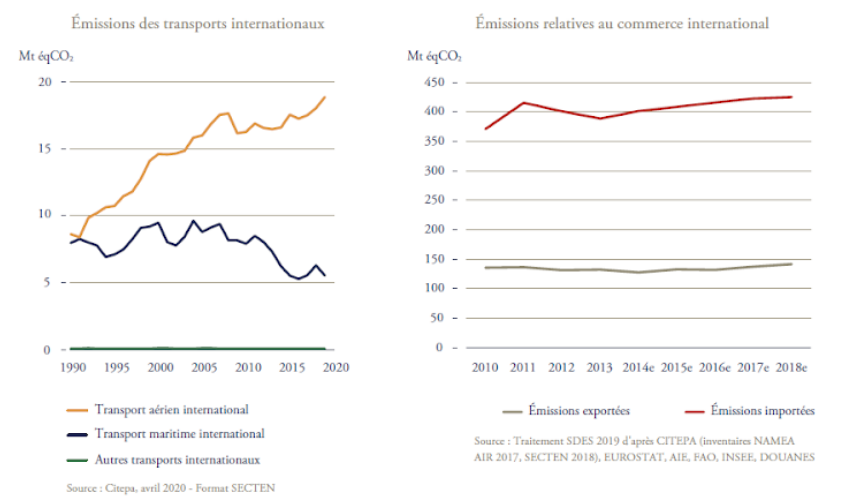

Même si les émissions ont baissé plus fortement en 2020 en raison des deux périodes de confinement, cette tendance ne sera durable qu’à la condition que le plan de relance présenté récemment par le gouvernement parvienne à contenir la part en carbone de l’effet rebond (ii) et à impulser une refonte structurelle de l’économie. Et ce d’autant plus que les émissions imputables aux échanges internationaux ne semblent pas montrer de tendance significative à la baisse, comme l’illustre la figure 5 tirée du rapport du HCC qui montre que : “Les émissions des transports internationaux sont restées stables entre 2018 et 2019 alors que l’empreinte carbone de la France a légèrement diminué entre 2017 et 2018, tandis que les émissions exportées se sont accrues” (3).

Dans ce contexte, il semble nécessaire de renchérir le coût du carbone afin d’inciter davantage les agents à se détourner du “brun” vers le “vert”. La tâche n’est toutefois pas aisée…

La tarification du carbone, une tâche nécessaire mais complexe

Mener des politiques environnementales pour accompagner la transition énergétique a un coût. La question de l’évaluation de ces coûts étant au cœur des politiques publiques environnementales, il est utile de la replacer dans les travaux récents sur le sujet.

Le rapport “La valeur de l’action pour le climat” de la commission Quinet (5) contribue à l’évaluation des politiques publiques pour le climat et des investissements qu’elles supposent. Ce rapport fixe une valeur tutélaire du carbone, c’est-à-dire une valeur de la tonne de CO2 évitée, qui sert d’étalon de mesure pour le choix des investissements de l’Etat dans la transition écologique. Concrètement, voici comment comprendre le principe de la valeur tutélaire : “Si la valeur de l’action pour le climat est de 250 € à l’horizon 2030, cela veut dire que toutes les actions qui coûtent moins de 250 € la tonne de CO2e évitée doivent être entreprises (un grand nombre de gestes de rénovation thermique de bâtiments, le déploiement de certaines énergies renouvelables pour produire de la chaleur, par exemple). Sinon l’objectif risque de ne pas être atteint. À l’inverse, des actions dont le coût est supérieur à 250 € ne devraient être mises en œuvre que si, à l’horizon de leur déploiement total, la trajectoire de valeurs tutélaires est supérieure à leur coût.” (5).

Les principaux messages du rapport vont dans le sens d’une augmentation de la valeur de l’action pour le climat. Le dernier rapport fixe en effet une valeur tutélaire du carbone cible de 230 euros la tonne, soit une augmentation notable par rapport aux préconisations de 2008 qui la fixait à 100 euros la tonne.

Ceci est logique : plus les années passent, et plus nous épuisons notre budget carbone (au niveau mondial, le rapport SR 1,5 C du GIEC publié en 2018 distingue le budget carbone associé au scénario “+2 degrés”, fixé à 1 320 GtCO2e, de celui associé au “+1,5 degré”, fixé à 570 GtCO2e ) à un rythme qui est actuellement encore trop rapide pour espérer atteindre les objectifs de l’accord de Paris, comme le rappelle le Haut Conseil pour le Climat, d’où la hausse de la valeur de l’évitement de l’émission d’une tonne de carbone. Pour rappel, le budget carbone est défini de cette manière par le GIEC dans un rapport de 2018 : « Estimation des émissions mondiales nettes cumulées de CO2 anthropique depuis une date de début donnée jusqu’au moment où les émissions anthropiques de CO2 atteignent un niveau net nul, ce qui aurait pour effet, selon toute probabilité, de limiter le réchauffement planétaire à un niveau donné, compte tenu de l’impact des autres émissions anthropiques. »

Ainsi, cette valeur tutélaire augmente encore pour les années suivantes, suivant la règle de Hotelling, selon laquelle le prix d’une ressource naturelle doit croître au même rythme que le taux d’actualisation. Cela conduit le rapport à fixer cette valeur tutélaire dans une fourchette de 600 à 900 euros/tonne en 2050, valeur pouvant descendre à un montant plus proche de 500 euros en cas de forte coopération internationale par exemple.

| La gestion du budget carbone à la lumière de la règle d’Hotelling La règle d’Hotelling établit une relation entre prix et taux d’extraction d’une ressource naturelle. Elle affirme qu’en concurrence parfaite, le prix de cette ressource naturelle et donc la rente qu’elle permet de dégager croissent au même taux que le taux d’actualisation (qui se confond souvent avec taux d’intérêt). La conclusion de Hotelling est donc que l’on peut faire correspondre un sentier optimal d’épuisement d’une ressource naturelle à un rythme optimal d’évolution (plus précisément de croissance) du prix de cette ressource. Cette règle peut être appliquée au calcul d’une trajectoire d’émissions et de valeur tutélaire du carbone permettant de ne pas dépasser un plafond d’émissions tout en minimisant le coût économique et social de cette politique. Si on fait l’analogie entre le budget carbone et la quantité de CO2 que l’on peut émettre, alors le taux de croissance de la valeur tutélaire du carbone doit permettre une répartition intertemporelle optimale de la pollution ; “optimale” au sens d’Hotelling, c’est-à-dire telle que la valeur carbone croisse au même rythme que le taux d’actualisation. Source : Hotelling, The Economics of Exhaustible Resources (6) |

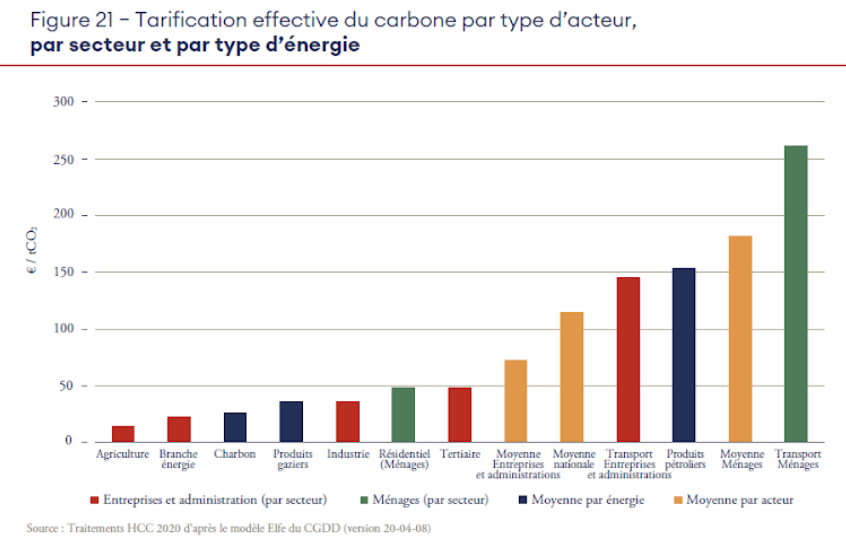

Cependant, en pratique, la tarification de carbone se révèle être très hétérogène, que ce soit sur le plan sectoriel ou sur le plan des agents ciblés par la taxe. Premièrement, les niveaux de tarification sont très inégaux entre les secteurs : 205 euros/tonne pour le secteur le plus polluant, les transports, contre seulement 48 euros/tonne pour le résidentiel et 14 euros/tonne pour l’agriculture. Mais cette différence se retrouve aussi au sein des secteurs entre les sous-secteurs : les émissions des taxis sont davantage taxées que celles des avions dans l’Union Européenne (150 euros contre 16 euros la tonne), et le kérosène hors UE est même totalement exempté de tarification. Deuxièmement, les dynamiques sont différentes entre les secteurs : depuis 2015, si la tarification a fortement progressé pour les transports dans leur globalité, elle est restée stable pour l’agriculture. Les différents niveaux de tarification dépendent “du type de produit énergétique associé, de l’existence éventuelle d’exonérations ou de l’application d’un tarif réduit de TIC (taxes intérieures de consommation) et de la couverture éventuelle par le SEQE (système d’échange de quotas d’émission) ” (2).

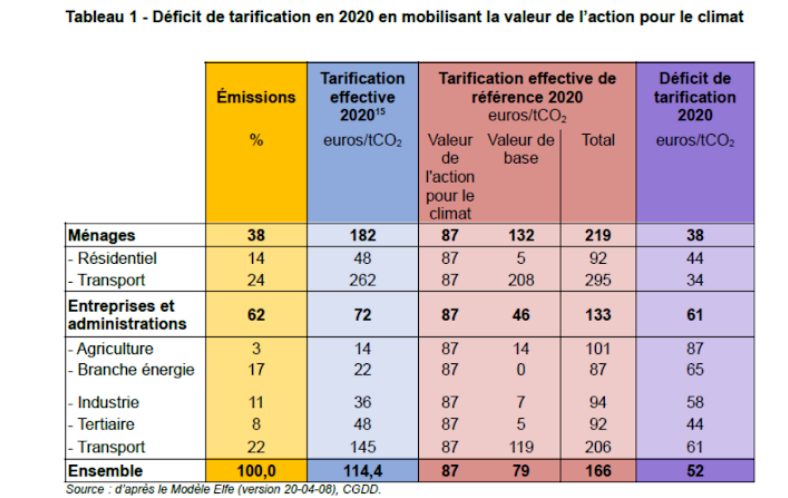

De plus, les niveaux de tarification diffèrent aussi selon les acteurs. Ainsi, la tarification effective du CO2 est bien plus élevée pour les ménages (182 euros/tonne) que pour les entreprises et administrations (72 euros/tonne) , alors même que les entreprises représentent un peu moins de deux tiers des émissions ! Cette différence notable s’explique en grande partie par les régimes fiscaux spécifiques dont bénéficient les entreprises. Ainsi, la mise en application dans les faits des principes du rapport Quinet apparaît plus complexe qu’une tarification unique du carbone que suggère la notion de valeur tutélaire. Le rapport du Commissariat Général au Développement Durable (2) montre d’ailleurs qu’il existe un déficit de tarification du carbone, au sens où il existe un écart positif entre la tarification de référence (c’est-à-dire la somme de sa valeur de base et de la valeur de l’action pour le climat définie dans le rapport Quinet (4) et la tarification effective. Là encore, ce déficit est plus moins creusé en fonction des secteurs, comme en témoigne la figure suivante empruntée au rapport.

En particulier, il existe aussi de fortes variations intra-sectorielles de la tarification, que l’on peut voir par exemple en se concentrant sur le secteur le plus polluant, celui des transports. En effet, les entreprises (pour qui le carbone lié aux transports est déjà moins taxé que pour les ménages) ne font pas toutes face à la même tarification effective. Celle-ci est par exemple plus élevée pour les transports routiers de marchandise (183 euros/ tCO2 selon le HCC) que pour les taxis (150 euros/tCO2), et celle-ci est encore bien moindre pour l’aviation, qui pour les vols intra-communautaire est soumise aux SEQE (iii), qui s’établissait autour de 26 euros la tonne en 2018. Comme l’explique le rapport du Haut Conseil pour le Climat (3), la différence très forte de tarification entre le transport routier et les autres secteurs tient à des raisons variées, allant des externalités liées au transport routier telles que la pollution, la congestion, les accidents de voiture, à des motifs d’indépendance énergétique.

Enfin, comme l’illustre le graphique suivant, cette hétérogénéité concerne aussi les types d’énergie. Ainsi, produits pétroliers et produits gaziers ne sont pas du tout logés à la même enseigne en termes de tarification (autour de 150 euros/tCO2 pour les premiers et moins de 50 euros/tCO2 pour les seconds).

Figure : Une tarification effective hétérogène selon les secteurs et types d’énergie

Le prix du carbone : une expression équivoque

Nous l’avons vu, nombre d’économistes font état de la pertinence de la taxe carbone dans la lutte contre le réchauffement climatique. Néanmoins, celle-ci ne peut se comprendre sans être réinsérée dans un cadre plus large incluant la taxation des énergies fossiles ou encore les autres mesures d’atténuation des émissions de GES.

Comme le rappelle le Haut Conseil pour le Climat, le prix du carbone peut être déterminé explicitement, comme le font la taxe carbone et les systèmes d’échange de quotas d’émissions. Il peut aussi être déterminé implicitement, par des instruments qui n’ont pas pour but premier de donner un prix au carbone mais qui contribuent de fait à le faire. Ainsi, les droits d’accise adossés à la consommation d’énergie fournissent des recettes fiscales à l’Etat et servent à internaliser les externalités locales comme la pollution de l’air ; elles font donc grimper le prix des énergies fossiles, ce qui contribue à une baisse de leur consommation et donc à une réduction de leurs émissions. Il en résulte que le prix des énergies fossiles peut être décomposé en plusieurs parties : le prix hors taxe des énergies fossiles, auquel s’ajoutent la tarification effective du carbone ainsi que d’autres taxes non énergétiques comme la TVA. Puisque la politique économique cherche à agir sur les incitations des agents, il faut donc bien prendre en compte la taxation des énergies fossiles dans sa globalité et donc la tarification effective du carbone (3).

Toutefois, il faut garder à l’esprit que la tarification effective du carbone ne suffit pas à rendre compte des effets sur les agents de telles mesures, puisque leurs décisions dépendent également d’instruments hors-prix qui donnent un prix implicite au carbone, à l’instar des normes réglementaires ou des crédits d’impôt. Ces derniers ne sont pas pris en compte dans la tarification effective du carbone, mais ils influent sur les choix des ménages. En ce sens, ils constituent une composante non négligeable des politiques d’atténuation. Pour les transports par exemple, le rapport du HCC explique que “les normes d’émissions édictées par l’Union européenne font diminuer les émissions des véhicules mis sur le marché mais voient leur coût pour les producteurs répercuté, au moins en partie, dans le prix des véhicules (ce qui) fait de facto payer aux acheteurs une partie de la baisse des émissions” (3). Néanmoins, la difficulté de ce prix implicite est qu’il n’est pas quantifiable contrairement à la tarification carbone. Ceci illustre bien la complexité des mécanismes à l’œuvre dans la taxation du carbone.

Enfin, comme tout outil de politique environnementale, la taxe carbone doit aussi être envisagée à l’échelle internationale. Sans entrer dans les détails, mentionnons les travaux d’Antoine Devulder et Noémie Lisack (7) qui ajoutent encore une dimension supplémentaire à l’hétérogénéité des effets de la taxe carbone. Les auteurs indiquent en effet qu’une taxe carbone européenne aurait une incidence différenciée selon les pays. En particulier, son impact sur la valeur ajoutée serait moindre en France d’environ 20% par rapport aux autres pays, notamment en raison de différences de structures sectorielles. Rappelons également que l’une des principales pistes de réflexion actuelle est la mise en place d’une taxe carbone aux frontières de l’UE.

Finalement, si la taxe carbone aura sans doute un rôle à jouer pour accélérer la tendance à la décarbonation de nos économies, sa mise en œuvre soulève de nombreux problèmes. Dans un prochain article, nous réfléchirons à plusieurs pistes développées par des économistes pour en faire un instrument à la fois juste et efficace des politiques publiques en faveur de la transition écologique.

Annexe

Le lecteur pourra consulter ce tableau de bord interactif pour avoir un aperçu plus précis des données évoquées en partie dans l’article : https://jeromepivard.shinyapps.io/stageinsee/

Notes

(i) Selon le Ministère chargé des finances, la taxe générale sur les activités polluantes est “due par les entreprises dont l’activité ou les produits sont considérés comme polluants : déchets, émissions polluantes, huiles et préparations lubrifiantes, lessives, matériaux d’extraction”.

(ii) L’effet rebond désigne la hausse de la consommation pouvant être “liée à la réduction des limites à l’utilisation d’une technologie, ces limites pouvant être monétaires, temporelles, sociales, physiques, liées à l’effort, au danger, à l’organisation…” selon l’écologiste François Schneider (à développer ?)

(iii) Le SEQE est le marché européen d’échange de quotas d’émissions de gaz à effet de serre (GES). Il fonctionne selon un principe de plafonnement des émissions, qui décroît au fil du temps pour faire baisser le niveau global des émissions de GES.

Sources

- Bureau D., Henriet F., Schubert K., 2019, “Pour le climat : une taxe juste, pas juste une taxe”, Les notes du conseil d’analyse économique, n°50

- Commissariat Général au Développement Durable, 2020, “La tarification des émissions de CO2 en France”

- Haut Conseil pour le Climat, 2020, “Redresser le cap, relancer la transition”

- Citepa, 2019, Rapport Secten

- Quinet A. ,2019, “La valeur de l’action pour le climat”

- Hotelling H., 1931, “The Economics of Exhaustible Resources”, Journal of Political Economy

- Devulder A., Lisack N., 2021, “Taxe carbone : incidence comparée en France et dans le reste de l’Europe”, Bloc-Notes Eco de la Banque de France