Les politiques publiques sont toujours soumises à la controverse. Il n’en reste pas moins que, par l’ampleur de ses polémiques et par le poids de son budget, le CICE est unique dans le paysage des politiques publiques menées par de front par les Présidents français depuis l’an 2000. Sept ans après sa mise en place, quel est son bilan ?

Le 5 novembre 2012, était remis au Président de la République François Hollande un rapport intitulé « Pacte pour la compétitivité de l’industrie française ». Coordonné par le haut fonctionnaire Louis Gallois, il visait à donner les clefs d’un redémarrage de la croissance française. Une de ses propositions phares fut le crédit d’impôt sur les entreprises. Ainsi, le Crédit d’impôt pour la compétitivité et l’emploi (CICE) devient une politique publique du gouvernement socialiste de Jean-Marc Ayrault le mois même, pour une entrée en vigueur en janvier 2013.

Ce CICE était un crédit d’impôt sur les revenus des entreprises. En d’autres termes, le CICE représente pour chaque entreprise bénéficiaire une certaine somme, soustraite du montant de l’impôt qu’elle aurait dû normalement payer. Cette somme est réussie a posteriori de l’exercice fiscal, entraînant un décalage temporel entre le paiement de l’impôt et l’encaissement du crédit d’impôt.

L’objectif du CICE était de soutenir les entreprises françaises en améliorant leur compétitivité. Mesure de dévaluation fiscale, elle devait réduire le coût du travail français et stimuler les exportations françaises, ainsi que les investissements, tout en générant de la croissance. Toutes les entreprises de plus d’un salarié étaient éligibles du moment qu’elles étaient soumises à un régime d’impôt sur les sociétés. Cela excluait par conséquent les auto-entrepreneurs.

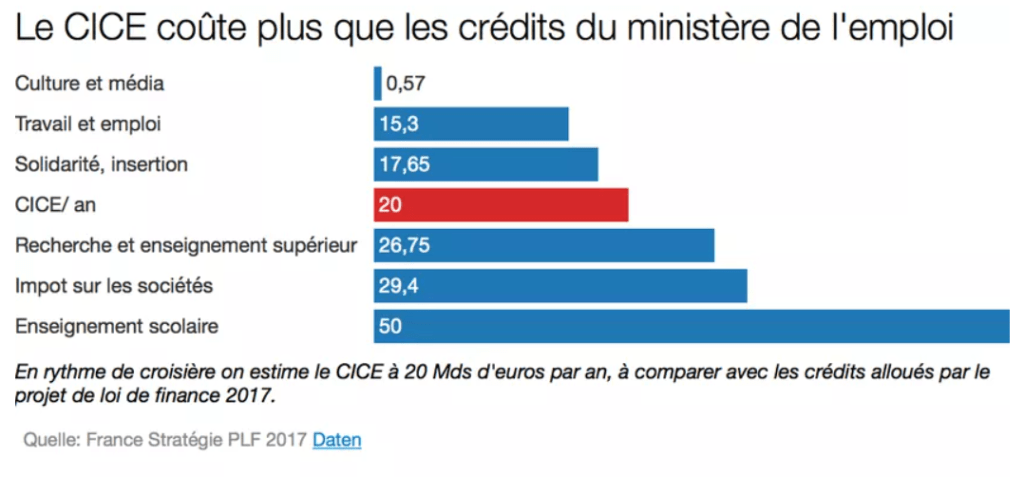

Le calcul du CICE s’est fait à partir d’un taux multiplié par une assiette. Ce taux consiste en le salaire brut que reçoivent les salariés d’entreprise. La rémunération doit être inférieure à 2,5 fois le SMIC pour que l’entreprise soit éligible au dispositif ; cette rémunération est multipliée par le taux en vigueur, qui évolue avec le temps : en janvier 2014, il passe de 4% de la masse salariale à 6%, puis à 7% en 2017, et enfin à 6% en 2018. Cela représente un coût annuel de 11 milliards d’euros en 2013, 19 en 2015, 21 en 2018. Le coût total estimé est d’environ 100 milliards d’euros à la fin du dispositif.

Le CICE est ensuite supprimé par le gouvernement Philippe en janvier 2019 sur tout le territoire national, à l’exception du territoire de Mayotte. Le budget du CICE est réalloué à une politique d’allègement des cotisations sociales pour les employeurs. Les historiens diront, avec le recul, comment le poids de la polémique a pesé sur la décision de cette suppression : de toutes les politiques économiques de François Hollande, c’est peut-être celle qui a fait l’objet du plus de contestations et de débats.

Les études économiques à son sujet ont fleuri à partir de 2016, mais leur circulation est restée, pour la plupart, confidentielle. Nous nous baserons, pour dresser un bilan provisoire du CICE, sur un échantillon de sept études, menées notamment par France Stratégie, le Laboratory for Interdisciplinary Evaluation of Public Policies, et l’Observatoire Français des Conjonctures économiques. Elles sont chacune disponible dans l’annexe de cet article.

Remarques préliminaires

La loi portant la création du CICE présente quelques zones d’ambiguïté. Le plus grand flou provient des mesures coercitives à l’égard des entreprises : la loi leur interdisait formellement d’utiliser le CICE pour augmenter les salaires des dirigeants ou de verser des dividendes aux actionnaires, et ne devait être utilisé que pour investir ou embaucher. Cependant, les entreprises n’ont jamais eu d’obligation de rendre compte de l’utilisation du CICE – une partie est donc passée dans la rémunération des dirigeants et dans les dividendes.

Selon l’OFCE, dans son étude de 2016, les effets attendus du CICE étaient au nombre de quatre. Premièrement, un objectif de création d’emplois par le biais de la baisse du coût du travail, qui donne un avantage comparatif au facteur travail par rapport au facteur capital. Ensuite, un objectif de baisse des coûts de production par le biais d’une baisse des prix des consommations intermédiaires ; cela améliorerait les marges des entreprises. Troisièmement, le CICE devait avoir des effets indirects sur la compétitivité des entreprises, du fait d’un accroissement de la compétitivité au niveau des branches des entreprises exposées à la concurrence internationale. Cela améliorerait les conditions d’exportations, et devrait permettre un recul des importations. Enfin, le quatrième objectif était d’améliorer les marges des entreprises, ce qui permettrait selon l’OFCE « d’améliorer la rentabilité et de favoriser l’investissement productif, commercial ou en recherche-développement ».

Il convient de garder à l’esprit que les études économiques des effets du CICE se sont heurtées à des obstacles méthodologiques. Tout d’abord, la taille des échantillons observables est réduite par le fait que toutes les entreprises éligibles n’ont pas bénéficié du CICE (par refus, ou par oubli) ; le décalage temporel d’une année entre le calcul et l’encaissement joue aussi pour beaucoup. En plus de cela, les effets de cette seule politique économique sur l’économie sont difficiles à cerner et à distinguer de la reprise économique conjoncturelle à partir de 2014.

La question du discernement des effets propres au CICE s’est, tout d’abord, portée sur l’effet récessif du CICE. Son financement est passé, comme nous le verrons, par une augmentation de la pression fiscale, qui a comprimé la demande intérieure. L’effet de bouclage macroéconomique qui en a résulté rend l’étude des effets du CICE imprécise, selon France Stratégie. Les chercheurs ont donc, pour la plupart, utilisé des techniques d’estimation en double différence, qui consistent à comparer les entreprises bénéficiaires des entreprises non bénéficiaires, au niveau des indicateurs qui nous intéressent. Il s’agit ensuite d’utiliser des variables de contrôle, « pour s’assurer que l’augmentation du nombre d’embauches, par exemple, n’est pas due à une cause étrangère au CICE ».

Le problème est d’autant plus compliqué que, comme l’OFCE le remarque en septembre 2018, « il existe d’autres canaux de transmission des effets du CICE relatifs à son financement et à sa diffusion dans la chaîne de production ». Cette analyse se base sur l’observation suivante : « une entreprise bénéficiant du CICE diffuse les effets à ses partenaires via les consommations intermédiaires, ce que les estimations microéconomiques ne peuvent contrôler. Le financement de la mesure implique également une baisse des dépenses publiques ainsi qu’une hausse des prélèvements obligatoires, générant d’autres effets qui diffèrent de l’effet direct du CICE sur le comportement des entreprises ».

Impacts sur l’emploi

Un des objectifs du CICE était de réduire le coût du travail, ce qui permettrait de favoriser un arbitrage travail/capital favorable au travail, et ainsi, inciter les entreprises à embaucher. L’OFCE rapporte un calcul de France Stratégie au sujet de l’élasticité de substitution entre le capital. Elle est, selon leurs calculs, « estimée économétriquement à -0.3 sur données trimestrielles macro-temporelles », ce qui signifie qu’ « une hausse de 1% du coût réel du travail entraîne une baisse de 0,3% de la demande de travail à long terme ».

L’analyse de l’OFCE prend en compte l’effet récessif de la hausse des prélèvements pour le financement du CICE. Leurs calculs tendent à montrer que « le CICE aurait contribué à créer ou sauvegarder 111 000 emplois salariés marchands entre 2013 et 2015 ». L’estimation haute de ces économistes est de 314 000 emplois ; le plus probable se situe entre 111 000 et 281 000. L’effet récessif lié à la nécessité de préserver au maximum les finances publiques contracterait les créations ou sauvegardes d’emplois entre 10 et 20%.

La fédération TEPP (Travail, Emploi et Politiques Publiques) constate un effet positif sur l’emploi. Le groupe d’économistes utilise une méthode dite en coupe paramétrique. Il estime les créations ou sauvegardes d’emplois à 108 000 en moyenne sur la période étudiée, à savoir 2013 – 2015. Leur fourchette d’estimation monte jusqu’à 205 000 emplois créés ou sauvegardés, ce qui est concordant avec l’étude de France Stratégie. Le TEPP va toutefois plus loin en analysant, à l’intérieur du groupe des entreprises, les différents cas de figures en termes d’effets.

Les effets du CICE seraient, selon leur rapport, « concentré[s] sur le quart des entreprises les plus bénéficiaires du CICE ». En termes de salaires, le TEPP considère que l’estimation, si elle présente des difficultés, tend à indiquer que les salaires des cadres et des CSP+ auraient été les plus favorisés par cette politique publique. Le rapport 2018 de France Stratégie remarque qu’il y aurait eu un effet de substitution entre les postes de cadres et les postes d’ouvriers, en faveur de ces derniers, avec un effet négatif sur les cadres. Une étude concurrente du LIEPP indique, elle, un effet de substitution positif pour les cadres, et négatifs pour les ouvriers et les employés. Elle remarque également que l’augmentation du résultat net des entreprises a été in fine en partie redistribué sous forme de salaires – principalement pour les cadres et les CSP+.

Dans leur article publié dans Economie et prévision en 2018, Fabrice Gilles, Yannick L’Horty, Ferhat Mihoubi et Xi Yang remarquent que l’effet du CICE a principalement été, en termes d’emploi, non pas celui d’une augmentation du volume total, mais plutôt « d’un changement dans la structure des emplois ». Ils remarquent « une progression de l’emploi ouvrier et des cadres, qui passe par un recours accru à des contrats à durée déterminée en 2013 puis à des contrats à durée indéterminée en 2014 », au détriment des employés.

L’équipe souligne que toutes les entreprises n’ayant pas bénéficié de manière uniforme du CICE, une analyse plus fine exige de créer une typologie dont le critère est l’intensité de l’utilisation du CICE. Cette typologie divise les entreprises entre Q1, Q2, Q3 et Q4, en fonction croissante d’intensité d’utilisation du CICE. L’étude remarque que pour les entreprises qui ont moyennement bénéficié de cette mesure (Q2), le chiffre d’affaires, la valeur ajoutée et la productivité du travail ont baissé, mais que le nombre d’heures travaillées par tête a augmenté.

Les entreprises qui ont fortement bénéficié du CICE, les entreprises Q3, n’ont vu aucun résultat positif sur leur investissement ni sur leur CA ; mais le CICE leur a permis d’améliorer leur trésorerie. Enfin, dans les entreprises qui ont le plus utilisé le CICE (les Q4), « on constate à la fois des effets positifs sur l’emploi, tant au niveau agrégé qu’en structure – en particulier pour les ouvriers et les cadres, ainsi que sur les CDD (en 2013) et les CDI (en 2014) -, que sur le nombre d’heures travaillées, les salaires moyens annuels (et donc la masse salariale) ». L’impact sur la productivité du travail reste toutefois négatif ou nul.

Impacts sur l’investissement, les exportations et la croissance

Plusieurs études se sont concentrées sur les conséquences du CICE sur les investissements. Pour l’équipe de l’OFCE, le CICE aurait freiné l’investissement des entreprises, car « la baisse du coût du travail affecte l’investissement via un mécanisme substitution ». Conséquence de quoi, « l’impact dépressif sur la demande se répercute sur les entreprises, qui ajustent leurs investissements en conséquence ». Les équipes du TEPP et du LIEPP, elles, estiment à partir de leurs travaux économétriques qu’il est difficile d’identifier des effets notables au niveau de l’investissement. France Stratégie remarque, dans son rapport de 2018, que les travaux successifs du TEPP et du LIEPP ne permettent pas de plus éclairer la question, et que les conséquences du CICE en termes d’investissement, s’il y en a, mettront du temps à se matérialiser.

Les estimations les plus solides de l’impact du CICE sur la croissance ont été réalisées par l’OFCE. En prenant en compte l’effet récessif de la hausse des dépenses publiques qui ont permis de financer le CICE, l’impact du CICE sur la croissance entre 2013 et 2015 aurait été d’environ 0,1 à 0,2% du PIB. En effet, « l’augmentation de la fiscalité et les économies de dépenses publiques exercent des effets négatifs sur la demande adressée aux entreprises, contribuant à limiter l’efficacité de la mesure sur les créations d’emplois ». En utilisant les mêmes données, l’OFCE estime que sans les effets négatifs dus à la budgétisation du CICE, la croissance générée aurait été entre 0,4 et 0,5% de PIB.

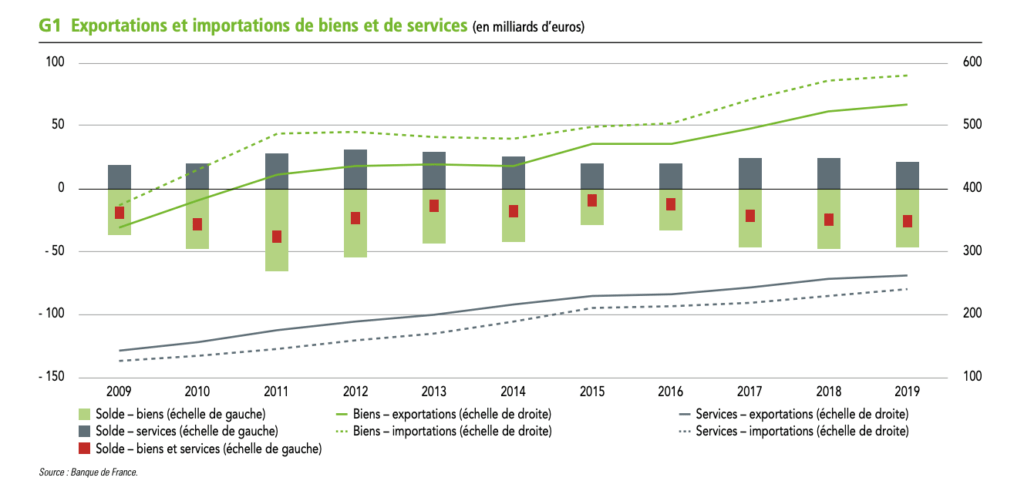

Un des objectifs principaux du CICE était de stimuler les exportations françaises, la balance commerciale française des biens étant en déficit depuis une douzaine d’années lorsque le CICE est voté. L’étude de 2016 du LIEPP conclut cependant à aucune hausse notable des exportations. Les auteurs en charge de l’étude remarque cependant qu’il est encore difficile d’y voir clair, et que des modifications de long terme ne pourront être observées qu’avec plus de recul. Malgré cela, le LIEPP, s’attachant à analyser les conséquences de la baisse des coûts d’exploitation des entreprises, estime que les résultats nets des entreprises ont globalement augmenté grâce au CICE. Cela « peu[t] permettre à plus long terme des investissements innovants améliorant la compétitivité-hors prix des entreprises françaises ».

Impacts sectoriels, impacts de trésorerie et autres impacts

Une étude de 2018 de l’INSEE a mis en lumière les disparités entre les secteurs économiques dans l’utilisation du CICE. Elle remarque que ce sont les secteurs des services de transports, ainsi que le secteur des activités de services et de soutien, qui semblent avoir le plus bénéficié du CICE. Ces secteurs sont aussi ceux qui ont le plus mobilisé un des mécanismes du CICE, à savoir celui du préfinancement.

Le préfinancement est l’un des principaux mécanismes associés au CICE. La loi permettait aux entreprises de limiter les avances de trésorerie lorsque celles-ci étaient en difficulté. Cette avance de trésorerie ne peut être obtenue que « dans la limite de 85% de la créance du CICE ». L’étude « L’effet du préfinancement du CICE sur la défaillance des entreprises » réalisée par Haithem Ben Hassine et Claude Mathieu pour France Stratégie en 2018 permet d’éclairer les conséquences – principalement positives – de ce mécanisme. Leur étude traite des années 2013 et 2014. En utilisant une méthode dite d’appariement de Kernel, l’équipe a construit des scénarios contrefactuels qui permettent d’estimer le nombre de faillites d’entreprises qui auraient eu lieu si le CICE n’avait pas permis un préfinancement aux sociétés qui étaient dans les situations les plus difficiles.

L’analyse tend à montrer que le mécanisme de préfinancement pour les entreprises en difficulté en termes de trésorerie a eu un impact très positif, car il aurait fait diminuer de 35% environ le taux de défaillance des entreprises bénéficiaires en 2013, et de 14% en 2014. Le résultat aurait pu être plus élevé si les microentreprises n’avaient pas été exclues de fait du dispositif. Toutefois, en utilisant une autre méthode d’appariement, appelée méthode du Caliper (un appariement exact utilisant des bornes qui permettent de ne pas retenir les voisins éloignés dans l’échantillon), France Stratégie obtient un chiffre plus élevé encore, à savoir 40% de baisse du taux de défaillance en 2013.

Le LIEPP remarque toutefois un effet pervers à ce mécanisme. S’il reconnaît que le CICE et notamment le mécanisme de préfinancement ont permis d’aider des entreprises financièrement en difficulté, « conscientes des risques de défaut de ces entreprises, les banques se protègent en augmentant les coûts de leur service de préfinancement ».

Le CICE a déchaîné les passions politiques françaises. Son coût, non négligeable pour l’Etat, devait en faire une politique efficace – d’autant plus lorsque le Président qui la portait avait directement lié sa réélection à la réussite de sa politique pour l’emploi. Toutefois, les études réalisées dans les années qui ont suivi la mise en place du CICE estiment que sa réussite a été en deçà des espérances des décideurs. Certains objectifs sont remplis : le CICE a bel et bien stimulé l’emploi, et les analyses s’accordent pour dire qu’au moins 100 000 ont été créés ou sauvegardés. Les marges des entreprises bénéficiaires ont également augmenté, ce qui leur permettra ensuite d’affronter avec plus de solidité la crise économique provoquée par le Covid-19. Cependant, l’impact du CICE sur les exportations et sur l’investissement reste inconnu, et, sur le moyen terme, probablement nul.

Sources :

Les études citées dans l’article sont les suivantes :

Carbonnier C., Malgouyres C., Py C., Foffano C. « Évaluation interdisciplinaire des impacts du CICE en matière d’emplois et de salaires ». LIEPP Report, 2018

Carbonnier C., Malgouyres C., Rot G. « Evaluer les impacts du crédit d’impôt pour la compétitivité et l’emploi ». 2016, LIEPP Policy Brief, pp. 1-8

Ducoudre B., Yol N. « Évaluation de l’impact du CICE par une méthode hybride et utilisation de l’information macro-sectorielle ». OFCE WORKING PAPER n° 30, 2018/10/04

Rapport 2018 du comité de suivi du CICE, France Stratégie, octobre 2018

Gilles F. et al. « Les effets du CICE : une évaluation ex post ». Économie & prévision, vol. 214, no. 2, 2018, pp. 1-36

Gilles F., L’Horty Y., Mihoubi F., « Les effets du CICE sur l’emploi, les salaires et l’activité des entreprises: nouveaux approfondissements et extensions pour la période 2013-2015 ». TEPP, Rapport de Recherche 2018-07, 2018

Hassine B., Haithem et Mathieu C., « Le préfinancement du CICE et ses effets sur l’emploi : une évaluation ex post ». Économie & prévision, vol. 214, no. 2, 2018, pp. 37-63

Monin R., Suarez Castillo M., « L’effet du CICE sur les prix : une double analyse sur données sectorielles et individuelles ». Rapport de l’INSEE, 2018