En France et ailleurs, la taxe carbone est l’un des principaux moyens de réduction des émissions de gaz à effet de serre et ainsi de limiter le réchauffement climatique. Néanmoins, en 2018, la révolte des gilets jaunes a fait voler en éclats une hausse de la taxe … qui n’aurait probablement pas financé la transition écologique ! La combinaison des apports de l’économie comportementale et l’idée d’une réallocation des recettes de la taxe carbone en faveur des ménages pourrait se révéler une solution efficiente pour changer des mentalités parfois conservatrices. Un coup de pouce vert est-il capable de déplacer la montagne que représente le défi écologique ?

« La méthode par laquelle on lève une même quantité de revenu peut faire toute la différence entre la paralysie et la prospérité » (1). La formule de Joseph Aloïs Schumpeter pourrait expliquer pourquoi les disparités sont si grandes au sujet de la confiance accordée par le contribuable envers la levée de l’impôt entre des pays aux structures économiques pourtant relativement proches. Le Danemark et la France en sont une illustration : ces deux économies sont comparables mais le consentement à l’impôt est bien plus élevé dans la première que dans la seconde. Une différence qui vaut aussi en termes de fiscalité écologique.

Près d’un siècle s’est écoulé depuis la formule de l’économiste autrichien. Les problématiques ont évolué, parfois plus vite que les mentalités. Aujourd’hui le changement climatique est assurément le défi le plus emblématique de notre siècle. Si la vague verte aux dernières élections municipales et la Convention citoyenne pour le climat sont les preuves les plus récentes d’une prise de conscience, les habitudes de la plupart des concitoyens demeurent polluantes et énergivores. La fiscalité est considérée par de nombreux gouvernements comme un outil clé pour financer la transition écologique et encourager les citoyens à adopter des comportements plus responsables. L’environnement est un bien public mondial, défini par Charles Kindleberger comme “l’ensemble des biens accessibles à tous les États qui n’ont pas nécessairement un intérêt individuel à les produire” (2). Comme son pendant “national”, c’est un bien excluable et non rival (3) susceptible d’entraîner des comportements de passagers clandestins (« free rider »). Une défaillance du marché initialement identifiée par Arthur Cecil Pigou dans l’Économie du bien-être (1920) qui rendrait légitime la sanction par la fiscalité des agents polluants.

Cependant, convaincre du bien-fondé de sa mise en œuvre demeure un véritable casse-tête pour les gouvernements français et aboutit souvent à un « effet cobra » (4). La crise des gilets jaunes fut un cas d’école d’une réaction enflammée face à une écologie qualifiée de « punitive ». Difficile de lutter contre la préférence pour le présent : les besoins de court terme triomphent sur les tendances de long terme indétectables à notre échelle si l’on manque de recul mais aussi parce que les conséquences des sacrifices du présent sont insupportables pour les ménages les plus défavorisés. La « fin du mois » éclipse la « fin du monde ». En outre, l’effet cobra a une probabilité d’autant plus grande de se produire au sein d’une Société de défiance pour reprendre l’ouvrage de Yann Algan et Pierre Cahuc, au sein de laquelle tout est attendu d’un Etat constamment sous le feu des critiques.

L’intérêt de l’économie comportementale

Plutôt que de recourir à de grandes réformes polarisantes attisant le ressentiment, il suffit parfois d’un coup de pouce ou d’un « nudge » pour reprendre la théorie éponyme de Richard Thaler, nobélisé en 2017 pour ces travaux. Thaler s’appuie sur un autre Prix Nobel d’Économie, Daniel Kahneman, célèbre pour avoir déconstruit le mythe de l’homo-œconomicus à travers une pléthore d’expériences durant lesquelles les participants faisaient preuve d’irrationalité économique. Ils révélaient ainsi leurs biais cognitifs. La plupart de ces biais sont des heuristiques, autrement dit des automatismes qui tentent d’appliquer des raisonnements passés à une situation présente alors qu’ils sont justement inadéquats. Cette irrationalité manifeste ainsi la primauté du « Système 1 », caractérisé par son impulsion et sa réactivité, au détriment du « Système 2 », qui repose sur l’analyse minutieuse et la prise de recul sur la situation. Ces qualités inhibitrices relèvent des fonctions exécutives du cortex préfrontal (5) qui font l’objet d’une attention croissante au sein des sciences cognitives. Ainsi, « réfléchir c’est résister à soi-même » déclarait le psychologue Olivier Houdé (6).

Mais Richard Thaler n’est pas aussi pessimiste que Kahneman. Il propose justement un paternalisme libéral (ou libertarien selon les acceptions et les traductions). Ce concept apparemment paradoxal consiste à orienter les individus vers la maximisation de leur bien-être en termes d’écologie, de santé et d’éducation, sans recourir à une réduction du choix par l’intermédiaire de restrictions ou d’interdictions. Et plutôt que de changer les mentalités ou d’exercer les fonctions exécutives de notre cerveau, démarche longue et laborieuse (bien qu’à long terme il s’agirait d’une stratégie pertinente), le nudge peut rapidement tirer profit de nos biais.

“The sheer complexity of modern life, and the astounding pace of technological and global change, undermine arguments for rigid market or for dogmatic laissez-faire. Emerging developments should strengthen, at once, the principled commitment to freedom of choice and the case for the gentle nudge” (7).

Concrètement, comment le nudge fonctionne-t-il ? Le principe est simple : la modification de l’architecture du choix, la manière dont sont présentées différentes options aux individus, induit la modification du comportement vers l’optimalité. L’un des exemples les plus fameux est la « mouche de Schiphol ». Expérimenté à l’aéroport international Schiphol d’Amsterdam, le dessin d’une mouche dans les urinoirs des toilettes pour hommes a considérablement amélioré la « précision » des utilisateurs (sans les forcer à viser juste ou faire peser une sanction). Par conséquent, les communs sont plus propres et le coût de nettoyage diminue (8).

Par ailleurs, il existe un seuil flou portant sur la facilité et le coût de déploiement de l’incitation au-delà duquel le coup de pouce devient un mandat. Pour expliquer cette distinction, Richard Thaler prend un exemple simple tiré de la nutrition : « Putting fruit at eye level counts as a nudge. Banning junk food, does not ». Les moyens diffèrent mais le résultat est le même. La question devient alors la suivante : le coup de pouce est-il au moins aussi efficace ? La réponse dépend des domaines d’intervention. Mais en ce qui concerne la fiscalité environnementale, je vais tenter à présent d’y répondre.

L’expérience guatémaltèque

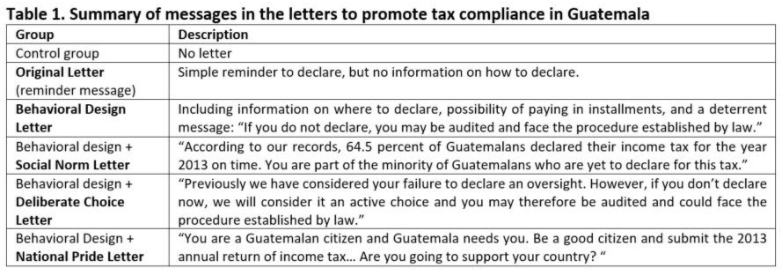

Le Guatemala illustre remarquablement l’application du nudge à une politique fiscale. En 2014, le gouvernement de ce pays d’Amérique centrale était confronté à une « phobie fiscale » : le manque d’assiduité des citoyens face à leur « devoir fiscal » s’expliquait par de l’oubli, du découragement à cause de la complexité de la démarche et par le biais de statu quo (continuer à faire comme avant, en l’occurrence ne pas payer). Tous ces facteurs renforcent une culture de la non-déclaration influençant la décision des citoyens de déclarer leurs revenus … bref, un véritable cercle-vicieux face auquel le gouvernement semblait désemparé. On propose alors une expérimentation à l’ensemble des individus et des entreprises qui n’ont pas payé leurs impôts en 2013. Le groupe « test » reçoit des lettres de rappels améliorés reposant sur des mécanismes informés par les sciences cognitives. L’une d’entre elles présente une norme sociale statique qui expose l’adhésion dominante d’une population à un certain comportement. Dans le cas présent, la lettre mentionnait : « selon nos sources, 64,5% des Guatémaltèques ont déclaré leur impôt sur le revenu pour 2013 à temps. Vous faites partie d’une minorité de Guatémaltèques qui n’ont pas encore fait les déclarations nécessaires ». Les résultats sont sans appel. Toutes les lettres augmentent le taux de déclaration par rapport au groupe de contrôle. En ce qui concerne le taux de paiement et le taux moyen payé, la lettre présentant la norme sociale est la plus efficace : ces taux ont respectivement augmenté de 1,7 point de pourcentage et de 43,6%. La norme sociale réussit donc à jouer sur le biais de comportement grégaire pour le diriger vers le but de la mission fiscale. Avantage supplémentaire, l’analyse du ratio coûts-bénéfices est très favorable car l’inscription d’une norme sociale sur une lettre de rappel existante est très peu onéreuse pour l’État. Enfin, l’effet de cette norme est maintenu au moins un an après la réception de la lettre sans rappel ultérieur (9) (10).

Tirons à présent les enseignements de l’expérimentation guatémaltèque pour l’appliquer à la fiscalité environnementale. La taxe carbone repose sur le principe pigouvien (en référence à l’économiste britannique Arthur Cecil Pigou, dates) du pollueur payeur. Le pollueur est source d’externalité négative qui se comprend comme la différence entre le coût social et le coût privé, ce dernier étant moins élevé. Si le pollueur bénéficie d’un supplément de bien-être (profit) grâce à cette externalité négative, cette dernière engendre une perte sèche (maladies respiratoires, dégradation de l’environnement) équivalente au bénéfice du pollueur. Dès lors, l’accroissement du bien-être social est nul mais le système de prix ne le prend pas en compte. Le pollueur n’est pas incité à changer son comportement. Par conséquent, l’État est en mesure d’instaurer une taxe dont le montant équivaut à la différence entre le coût social et le coût privé. Le système de prix intègre désormais les conséquences néfastes de la pollution, le producteur en porte le coût et se trouve incité à réduire ses émissions de gaz à effet de serre (11).

En France, la taxe carbone a été mise en œuvre en 2014 sous la forme d’une « composante carbone » proportionnelle aux émissions de CO2 dans la taxe intérieure de consommation sur les produits énergétiques (TICPE). C’est l’une des plus optimales au sens de la règle de Ramsey (12), qui stipule qu’un impôt optimal doit porter sur une assiette la plus large possible et affecter des biens ou services dont l’élasticité de la demande au prix est faible voire nulle. D’un montant initial de 7 euros la tonne de CO2, elle est progressivement revalorisée à 44,60 euros en 2018 (13). Dès lors, on pourrait supposer que l’État récupère un beau pactole pour financer la transition écologique.

Or on retrouve ici les principaux biais cognitifs qui rendent la levée de l’impôt partiellement inefficace. Mais l’une des principales critiques faites à l’encontre d’une taxe carbone est la capture exclusive par l’État des montants collectés. Faute de transparence, rien n’assure que ces fonds seront intégralement utilisés pour financer la transition écologique. Le ministre de l’économie, Bruno Le Maire, défendait à l’époque une nouvelle hausse des taxes sur le carburant à hauteur de 65,40 euros en 2020 qui « nous permettra de financer toutes les mesures nouvelles » (14) en faveur de la transition énergétique. Pourtant en 2018, moins de 20% des 33,8 milliards d’euros de recettes issues de la TIPCE est destinée au compte d’affectation spécial pour la protection de l’environnement (15). On pourra rétorquer que ce qui va dans les caisses de l’État et des collectivités locales (32% et 45%) peut également être alloué à de l’investissement dans la transition écologique. Ce à quoi il faut répondre : pourquoi le gouvernement n’y alloue-t-il pas directement ces fonds ? Une telle promesse repose sur l’opacité de l’utilisation des fonds transmis au budget. D’où la défiance envers cette proposition qui a finalement été abandonnée face au mouvement des gilets jaunes (qui a contribué au recul de 2% la consommation de carburant en 2018 contribuant paradoxalement à la baisse des émissions de gaz à effet de serre ! (16)).

Un « laissez-faire » écologique ?

Un meilleur moyen de faire accepter la taxe carbone serait de réallouer la totalité du montant des recettes au contribuable. L’intérêt de la réallocation est de neutraliser l’équivalence ricardienne. Dans son acception la plus récente (17), l’équivalence s’exprime ainsi : face à l’accroissement de l’endettement public par l’emprunt, les agents vont rationnellement anticiper le surcroît d’impôt nécessaire à son remboursement. Par conséquent, la part du revenu épargnée augmente et leur propension à consommer diminue. Ici la mise en place d’un nouvel impôt suffit à entraîner une baisse de la consommation. En outre, il faut noter le caractère inélastique de la demande de carburant par rapport au prix. On en déduit que ce n’est pas la consommation de carburant qui diminuera à cause de cette taxe, manquant ainsi sa cible. La redistribution des recettes de la taxe carbone existe déjà partiellement en Suisse, à hauteur de deux tiers des recettes et de manière égalitaire entre les entreprises et les ménages (18). Dans certains états canadiens, 90% des recettes sont redistribuées sous forme de crédit d’impôt (19). Aucun pays n’est allé jusqu’à 100% mais en 2008, le climatologue James Hansen avait adressé une lettre au président lui recommandant l’instauration d’une taxe carbone avec réallocation complète des recettes (20).

En plus de neutraliser cet effet indésirable, le fait que cette taxe soit intégralement reversée aux ménages accroît le degré d’acceptabilité de l’impôt car elle pénalise uniquement l’émission de CO2 sans peser sur la pression fiscale moyenne et le pouvoir d’achat. Toutefois, rien ne garantit que les ménages dépenseront cette rétribution dans des biens et des services écologiques ou l’investiront dans des entreprises tournées vers la transition écologique. Encore une question de mentalité préjudiciable à l’objectif de protection de l’environnement. Or, comme nous l’avons vu précédemment au Guatemala, il est possible d’encourager le contribuable à allouer cet argent dans ce sens.

Une initiative pertinente à mon sens serait d’user de la norme sociale statique ou évolutive. Cette dernière, à la différence de la norme sociale statique, souligne une évolution dans les pratiques des consommateurs afin d’inciter le lecteur à adopter à son tour ces nouvelles pratiques de plus en plus répandues. Ces normes sont accessibles facilement sur les sites du Ministère de la Transition Écologique et Solidaire et de l’ADEME entre autres. Par exemple, afin d’inciter les ménages à acheter des produits issus de l’agriculture biologique lorsqu’ils reçoivent leur chèque-rétribution de la taxe carbone (l’agriculture représentant un quart des émissions de gaz à effet de serre), ils pourront lire sur un courrier associé ou une notification sur leur smartphone le jour de la réception du chèque : « 57% des Français déclarent avoir modifié leurs habitudes alimentaires (respect de la saisonnalité des produits, préférence pour les circuits courts, achats de produits issus de l’agriculture biologique …), vous pouvez vous aussi faire une différence avec ce chèque » (norme sociale statique) (21) ou « La consommation des produits bio a augmenté de 157% en 8 ans. Avez-vous pensé à acheter du bio plus régulièrement ? » (norme sociale évolutive) (22).

Néanmoins, on s’aperçoit rapidement des limites de l’application d’une telle méthode dans ce contexte :

- Comment cibler l’envoi de lettres ? Contrairement à l’expérimentation guatémaltèque, impossible de connaître les préférences et l’impact carbone de chacun. Difficile donc de viser les consommateurs « polluants ». Une solution serait la distribution d’un questionnaire préalable à l’envoi des chèques pour révéler les préférences des citoyens-consommateurs. Les lettres seraient plus pertinentes en mentionnant par exemple : « Vous faites partie des consommateurs français dont la part du bio n’a pas augmenté dans vos dépenses alimentaires … ». Cependant, rien ne garantit un taux de réponse authentique (et non biaisé par l’auto-complaisance) suffisamment élevé pour cibler une large proportion.

- Comment s’organiserait la répartition des recettes entre les ménages ? Une redistribution pourrait entraîner de nouveau de la défiance, les uns se sentant plus lésés que d’autres et ne souhaitant donc pas respecter les « règles du jeu ». Une redistribution égalitaire à l’instar de la Suisse serait probablement le meilleur moyen de ne pas attiser le ressentiment d’une partie de la population.

- Inciter les consommateurs à acheter des produits bio, ne serait-ce pas une forme de distorsion de la concurrence ? L’État n’exprime qu’un conseil et laisse le choix final aux citoyens-consommateurs. C’est le principe même du paternalisme libéral.

- Pire, n’est-ce pas une forme de manipulation ? C’est une critique assez répandue contre le nudge mais elle est erronée une fois que les règles du jeu sont transparentes pour tous. Le document devra faire référence à des sources crédibles concernant les normes citées dans un soucis de transparence et de vérification par le contribuable lui-même.

- Le « green nudge » est-il suffisant pour mener la transition écologique ? Évidemment non. Ce coup de pouce n’est pas une politique en soi, mais une « aide » à la politique économique et environnementale. Il n’est donc pas suffisant pour mener le tournant de la transition mais demeure une contribution bienvenue qui peut compléter et accroître l’efficience des moyens mis en œuvre pour y aboutir.

En répondant à ces limites et ces inquiétudes, il est envisageable qu’à travers cette méthode, les citoyens-consommateurs conservent leur liberté de choix et se sentent véritablement acteurs de la transition. Et si mentionner une norme dans un courrier fiscal semble dérisoire afin d’éviter une hausse fatidique des températures de deux degrés à l’échelle du globe, elle peut en réalité avoir un impact considérable si elle touche les bonnes personnes, surtout pour un coût de mise en œuvre négligeable. Finalement, le coup de pouce écologico-fiscal allégerait à la fois le fardeau du réchauffement climatique et celui de la dette.

Les nudges verts fleurissent lentement dans l’écosystème français (23). Or, aucune expérimentation empirique n’a eu lieu à ce jour sur une telle application de l’économie comportementale à la fiscalité environnementale (24).

En Février 2019, le rapport Quinet proposait une tarification de 87 euros par tonne de CO2 en 2020, et de 775 euros en 2050 afin de respecter la trajectoire zéro émissions nette (25). Peut-être serait-il temps de mener des expérimentations au vu de l’urgence climatique et du “coup de massue” fiscal nécessaire pour y remédier.

Sources :

- Schumpeter J.A. 1942. Capitalisme, socialisme et démocratie

- Kindleberger C. 1986. « International public goods without international government », American Economic Review, n° 76, 1

- Un bien est dit excluable quand la consommation de ce bien est réservée à ceux qui en ont payé le prix. Un bien est dit rival quand la consommation de ce bien réduit la consommation potentielle de ce même bien par d’autres agents.

- Désigne en économie comportementale un effet pervers non désiré qui se produit quand la tentative de résolution d’un problème ne fait qu’aggraver la situation.

- Kahneman D. 2011. Système 1, Système 2 : les deux vitesses de la pensée

- Houdé O., “Olivier Houdé : L’intelligence n’est pas un algorithme” in Le Café Pédagogique, 17 Mai 2019. Accessible à http://www.cafepedagogique.net/lexpresso/Pages/2019/05/17052019Article636936737578286134.aspx (consulté le 12 août 2019)

- Thaler R. 2009. Nudge, Improving decision about health, wealth and happiness, p254

- “The Amsterdam Urinals” in nudge.wordpress.com. Accessible à : https://nudges.wordpress.com/the-amsterdam-urinals/ (consulté le 13 août 2020)

- Kettle, Hernandez, Ruda & Sanders, 2016. Behavioral interventions in tax compliance: evidence from Guatemala, The World Bank

- DITP. Janvier 2020. L’approche comportementale dans tous ses états. Exemples internationaux d’interventions en politiques publiques

- Pigou A.C. 1920. Économie du bien-être

- Ramsey F.P. 1927. A Contribution to the Theory of Taxation, F. P. , The Economic Journal, Vol. 37, No. 145, pp. 47-61

- “Fiscalité Carbone”, Ministère de la Transition Ecologique, 21 Septembre 2017. Accessible à : https://www.ecologique-solidaire.gouv.fr/fiscalite-carbone (consulté le 4 août 2020)

- Bourdin Direct, RMC/BFMTV, lundi 5 novembre 2018

- Husson J-F, “Mission “Écologie, développement et mobilité durables” – Programmes 113, 181, 174, 345, 217 – CAS “Transition énergétique”, “Aides à l’acquisition de véhicules propres” et “Financement des aides aux collectivités pour l’électrification rurales (FACé)”” in Projet de Loi de Finance 2018, Sénat. Accessible à : https://www.senat.fr/commission/fin/pjlf2018/np/np10a/np10a7.html#toc173 (consulté le 4 août 2020)

- Collen V. “Net recul de la consommation de carburants en France”, Les Echos, 17 Janvier 2019. Accessible à : https://www.lesechos.fr/industrie-services/energie-environnement/net-recul-de-la-consommation-de-carburants-en-france-593364 (consulté le 5 août 2020)

- En 1974, Robert Barro reprend l’idée exposée par David Ricardo dans Des Principes d’économie politique et de l’impôt (1817) : Barro R. 1974, « Are Government Bonds Net Wealth? », Journal of Political Economy, vol. 82, no 6, p. 1095–1117(18) « Redistribution de la taxe sur le CO2 », sur Office fédéral de l’environnement (OFEV), 17 février 2016

- « Redistribution de la taxe sur le CO2 », sur Office fédéral de l’environnement (OFEV), 17 février 2016

- Nuccitelli D. “Canada passed a carbon tax that will give most Canadians more money”, The Guardian, 26 Octobre 2018. Accessible à :

- https://www.theguardian.com/environment/climate-consensus-97-per-cent/2018/oct/26/canada-passed-a-carbon-tax-that-will-give-most-canadians-more-money (consulté le 13 août 2020)

- Hopkin M., “James Hansen: emissions trading won’t work, but my global ‘carbon fee’ will”, The Conversation, 2 Décembre 2015. Accessible à :

- https://theconversation.com/james-hansen-emissions-trading-wont-work-but-my-global-carbon-fee-will-51676 (consulté le 12 août 2020)

- “Consommation bio : les Français ont modifié durablement leurs pratiques”, Minsitère de l’Agriculture et de l’Alimentation, 15 Mars 2019. Accessible à : https://agriculture.gouv.fr/consommation-bio-les-francais-ont-modifie-durablement-leurs-pratiques (consulté le 4 août 2020)

- Baromètre de consommation et de perception des produits biologiques en France 13ème édition, Agence Bio, Janvier 2016. Accessible à : http://www.agencebio.org/sites/default/files/upload/documents/4_Chiffres/BarometreConso/1400610_agence_bio_rapport_2015_vp.pdf (consulté le 4 août 2020)

- Liste non exhaustive publiée par le ministère de la transition écologique et solidaire sur son site. Accessible à : https://www.ecologique-solidaire.gouv.fr/nudges-verts (consulté le 4 août 2020)

- À ma connaissance, il n’existe que des études théoriques qui ne font que distinguer la taxe carbone du nudge sans malheureusement jamais associer les deux. Par exemple : Ouvrad B., “Les nudges dans la régulation environnementale : alternative ou complément aux instruments monétaires?” Economies et finances. Université de Strasbourg, 2016. Accessible à :

- https://tel.archives-ouvertes.fr/tel-01484394/document (consulté le 7 août 2020)(25) Commission Quinet. 2019. “La valeur de l’action pour le climat”. Rapport pour France Stratégie, Accessible à : https://www.strategie.gouv.fr/publications/de-laction-climat (consulté le 14 août 2020)