Longtemps pensé comme un mal essentiellement japonais, d’où le nom donné à ce phénomène, ce dernier menace désormais d’autres puissances, en premier lieu desquelles l’Eurosystème. Caractérisé par un enchaînement économique précis, son déclenchement peut cependant avoir plusieurs origines.

Une croissance morose, une inflation atone, une population qui prend de l’âge, et pour finir, une banque centrale qui n’hésite pas à utiliser l’outil monétaire sur le long terme pour stimuler coûte que coûte l’économie. Voilà comment définir en quelques mots le processus de japonisation d’une zone économique.

Il démarre au sortir de la Décennie Perdue au Japon (celle des années 1990, avec notamment l’éclatement de la bulle spéculative financière et immobilière) avec des salaires qui ne suivent plus la productivité (déformation du partage de la valeur), un endettement massif couplé à une politique monétaire accommodante qui fait baisser les taux à long terme, le tout dans le but de stimuler une croissance limitée par des facteurs structurels comme le ralentissement des gains de productivité et le vieillissement de la population de l’archipel.

Les débats sur l’apparition de ce processus au sein de la zone euro remonte déjà à l’époque du mandat de Mario Draghi, marqué par une baisse quasi systématique des taux directeurs. Bien que le processus ne prenne pas racine dans le même contexte en Europe, il est intéressant de se pencher sur certains indicateurs qui peuvent laisser penser que la zone euro, avec un décalage temporel, est sur la voie d’une japonisation de son économie, tout en ne manquant pas de souligner ceux dont la tendance nous pousse à nuancer notre propos.

Partage de la valeur déformé au profit notamment des entreprises

La consommation est un des piliers de notre modèle économique mondialisé. Nul ne sait d’ailleurs quand il entamera sa mutation, alors que les critiques à son égard n’ont jamais été aussi nombreuses, prononcées et fondées. Le contexte actuel pousse en effet les dirigeants des démocraties occidentales à repenser un idéal en termes de modes de production, de déplacement…etc

Cependant, la production d’une nation sur une année nécessite toujours l’emploi d’une main d’oeuvre, qui la plupart du temps utilise des machines pour créer des richesses. Les entreprises sont au coeur de ce modèle, qui cherche chaque année à produire plus que l’année précédente. Les richesses créées servent à rémunérer le travail et le capital.

Dans ce contexte, le coût salarial unitaire réel (salaire moyen * nombre de salariés / quantités produites avec prise en compte de l’inflation) est une donnée qui est censée rester stable dans le temps. Cependant, depuis 2014, on peut observer une diminution de cet indicateur, qu’il est possible d’expliquer par une augmentation des salaires moyens plus faible que celle de la productivité réelle des salariés de la zone euro (quantités produites par les salariés, Graphique 1). En d’autres termes, les travailleurs de la zone ne bénéficient plus autant des gains de productivité.

Cette tendance de partage de la valeur déformé peut avoir plusieurs causes. Il est tout d’abord évident que le déclin des syndicats et de leur rôle dans les concertations et les prises de décisions au sein des branches mais aussi avec les gouvernements sur les salaires joue en défaveur des salariés. Ces derniers se “battent” en quelque sorte moins qu’avant et réclament moins de hausses de salaires à leur employeur, le taux de syndiqués ayant diminué.

Un autre facteur peut être celui du vieillissement de la population, qui d’ailleurs est une des marques de la japonisation d’une économie. Notons cependant à ce sujet que la déformation de la pyramide des âges en faveur des personnes de plus de 65 ans au Japon est bien plus inquiétante qu’en zone euro. Gardons cependant en tête que ce phénomène est un des enjeux de l’Europe pour les décennies à venir, notamment en ce qui concerne son financement.

On peut par ailleurs se demander si la tendance, qui est notamment celle des salariés d’Europe de l’Ouest, à aspirer à des carrières plus en adéquation avec leur vie familiale et leurs besoins anthropologiques n’est pas aussi une des causes qui peut expliquer cette déformation. Les travailleurs européens pour certains, en anticipant peut être la fin d’un système, cherchent davantage à marier leur travail avec leurs activités et loisirs quotidiens (sport, vacances, famille…).

Les salaires progressent donc assez lentement en Europe et en zone euro plus précisément. Or, c’est bien avec leur revenu que les ménages consomment (et épargnent) dans notre modèle, et nul ne peut nier que la demande émanant des ménages est un des facteurs qui expliquent l’inflation. Avec un écart de croissance en valeur absolue des salaires et de la productivité en zone euro, l’inflation n’est pas stimulée comme il se doit, ou du moins comme la Banque Centrale Européenne le souhaite.

La période 2013-2017 où cet écart a été le plus fort semble correspondre précisément aux années où l’inflation a été la plus faible (Graphique 3). Cette période correspond également à celle où les entreprises de la zone euro enregistrent une hausse (considérable !) de 25% de leur épargne nette (Graphique 2). Elle représente les ressources disponibles pour s’autofinancer. Les entreprises disposent alors de liquidités et de réserves importantes, leur permettant de limiter leur recours à l’emprunt.

Il est également intéressant de remarquer que le revenu disponible brut des entreprises de la zone euro bondit de 21% entre 2013 et 2017. Nous pouvons donc dire que les entreprises sont solides financièrement et se sont reconstruites après la crise des subprimes de 2008.

Ce véritable matelas a été constitué par les entreprises au dépend en partie des salariés et de leur salaire, qui progressent peu, ou du moins de façon insuffisante pour stimuler l’inflation et son objectif devenu presque inatteignable. Cet excès d’épargne sert, comme au Japon mais cependant dans une moindre mesure, à financer le déficit public.

Cette tendance lourde, enclenchée en 2013, de déformation du partage de la valeur est une des caractéristiques de la japonisation d’une économie. Or, les gouvernements sont politiquement embarqués, au sens quasi-pascalien du terme, dans un processus de décisions politiques et économiques.

En effet, il existe ici un choix plus judicieux que l’autre, une croyance qui s’impose dans le système. Disons que pour beaucoup, la logique qui raisonne est la suivante : “Si vous gagnez, vous gagnez tout ; si vous perdez, vous ne perdez pas”. Autrement dit, il existerait un choix plus rationnel et judicieux que l’autre, notamment en matière de politique des dépenses publiques. Dans notre cas, mieux vaut croire au système et en respecter les règles (c’est-à-dire continuer de croire que la dépense publique pourra toujours stimuler la demande et de facto la croissance), c’est la meilleure position politique à adopter pensaient certains.

Un retournement de situation non-négligeable est en train de se produire dans le contexte actuel de crise sanitaire, notamment sur la question de la dette au sein de l’Eurosystème qui poussera sans doute certains gouvernements à mener des politiques d’austérité. Nous n’échapperons pas à la facture des pots cassés. Malgré tout, l’entêtement budgétaire de nos dirigeants consiste en fait à vouloir se substituer aux ménages, en augmentant considérablement de facto le poids de la dette.

Une augmentation de la dette publique inefficace pour freiner ralentissement de l’activité économique

En effet, la japonisation de la zone euro peut s’observer par le prisme de la dette et des dépenses publiques. Ces dernières, bien que colossales, ne permettent pas de stimuler la croissance dans la zone euro. Le taux d’endettement de la zone passe de 70% en 2007 à 95,1% en 2014 avant de connaître une légère décrue jusqu’en 2019 pour atteindre 86% du PIB (Graphique 4). La crise que nous vivons ne vient que remettre le sujet en haut de la pile.

Au Japon, c’est d’ailleurs les politiques expansionnistes de 1998 et 1999 (injection de 1800 milliards puis 7500 milliards de yen de fonds publics pour sauver les banques du pays) qui marquent pour les économistes le début du processus qu’on appellera ensuite “japonisation”. C’est en 1997 que l’endettement de l’administration publique japonaise dépasse les 100% du PIB. Le Japon est aujourd’hui endetté à hauteur de 240% de son produit intérieur brut, avec une hausse de son taux d’endettement que l’on pourrait qualifier de funiculaire depuis la fin des années 1990.

Sur le sujet de la dette, il existe une divergence quasi-structurelle entre le Japon et la zone euro. Le pays gouverné par Shinzo Abe semble être particulièrement laxiste et ne se soucie plus de sa dette depuis des années (en votant régulièrement des plans de relance budgétaire notamment). Dans le même temps, la zone euro conserve quelques principes orthodoxes à ce sujet (le Pacte de Stabilité et de Croissance qui prévoit des sanctions pour les pays qui dépassent structurellement les 3% de déficit en %PIB).

Les pays de la zone euro ont essayé, notamment au lendemain de la crise des subprimes et de celle de la dette souveraine, de mener des politiques restrictives sur le plan budgétaire. Les nombreuses politiques d’austérités menées pour regagner la confiance des marchés ont eu des résultats assez hétérogènes.

Le plan allemand de 2010 a permis au pays d’inverser la tendance très nettement, mais ce ne sera pas le cas pour l’Italie. Malgré le programme d’austérité (70 Mds€) voté la 14 juillet 2011, l’Italie ne parvient pas à faire fléchir durablement la courbe du taux d’endettement. Idem en Grèce et en Espagne dans une moindre mesure.

Du point de vue de la dette, et des agents qui la détienne, le Japon semble protégé de la volatilité des marchés et des conséquences d’une possible fuite des capitaux pour la bonne et simple raison que moins de 10% de la dette nippone est détenue par des étrangers, contre près de 60% pour la dette française par exemple. Plus la possession de la dette d’un État est nationale (la dette est alors détenue par des agents économiques nationaux), plus le pays est étanche aux fuites des capitaux qui peuvent dégrader fortement la balance courante et ainsi déprécier la monnaie nationale (Cf article “Flight to quality”).

En somme, la zone euro, malgré quelques bons élèves (l’Allemagne et les Pays-Bas), voit ses dépenses publiques progresser en proportion du PIB (Graphique 5). Ces dernières étant une des composantes de la croissance, on aurait pu observer un taux de croissance stable en zone euro durant la période. Or, il n’en est rien. Les États s’endettent et la croissance ne repart pas pour autant (Graphique 6).

Ce taux de croissance décroissant a plusieurs causes structurelles selon les économistes. On peut ici mentionner, comme plus haut, des gains de productivité marginalement décroissants, mais aussi, et c’est de plus en plus le cas, le pic pétrolier qui aurait été atteint ces dernières années.

En effet, que ce soit pour les machines, pour fonctionner et produire, mais aussi les biens, pour être transportés, l’énergie fossile est au coeur du système économique en place. Ce modèle en place depuis maintenant des dizaines d’années a bien besoin d’une aide, colossale d’ailleurs, pour subsister tant que nos ressources le permettent. La zone euro a un guide expérimenté, chevronné, en la personne de la BCE. Car qui de mieux que cette dernière pour permettre aux États de continuer à emprunter sur les marchés à taux bas ?

Une politique monétaire accommodante insoutenable sur le long terme

La politique monétaire accommodante complète le trident de la japonisation. Les taux (notamment ceux des obligations à 10 ans), sont définis par la confiance des investisseurs, mais aussi par l’offre et la demande présentes sur le marché, qui dépendent notamment de la politique menée par les banques centrales.

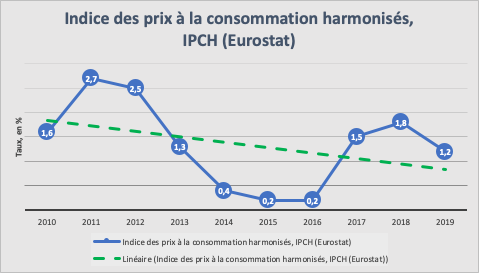

Depuis la crise des subprimes, la BCE a cherché, par le biais des outils conventionnels puis non conventionnels, à faire baisser les taux d’intérêt à long terme sur le marché obligataire et à chasser le spectre de l’inflation. Ce dernier, comme nous l’avons vu plus haut, était plus que menaçant (0,4 % d’inflation en 2014 puis 0,2% en 2015 et 2016).

Remarquons que la déflation, qui consiste en une baisse du niveau général des prix, est redoutée par les économistes et par la BCE en tant qu’elle inciterait les agents à repousser leurs décisions de consommation. Le modèle économique s’écroule alors.

En effet, dans un contexte de baisse des prix, personne n’a intérêt à consommer dans l’immédiat. Un état d’esprit déflationniste s’installe alors dans la population. Le Japon a connu 10 années de déflation entre 1997 et 2017, ce qui nous pousse à la plus grande vigilance lorsque nous comparons la zone euro au pays insulaire de l’Asie de l’Est de ce point de vue-là.

Pour remplir ses objectifs, Francfort mène donc une politique d’aplatissement de la courbe de ses taux directeurs dès 2011, d’abord pour soutenir le secteur bancaire au sortir de la crise de la dette, mais aussi dans le but de relancer l’investissement des ménages et des entreprises en incitant les banques à prêter davantage. Il faut à tout prix éviter toute spirale déflationniste.

Le 6 septembre 2012 est voté par le conseil des gouverneurs (seul la Bundesbank vote contre) le programme Opérations Monétaires sur Titres (OMT) qui fait suite aux propos de Mario Draghi quelques semaines plus tard (“whatever it takes”). C’est en réalité un plan d’assouplissement quantitatif qui ne verra pas le jour en pratique, au vu de l’impact déjà considérable sur les marchés (Graphique 9) des mots du président de la BCE de l’époque.

La taille du bilan de l’institution ne varie que légèrement entre 2008 et 2014. On peut cependant remarquer à l’actif du bilan de la Banque Centrale Européenne (Graphique 8) une augmentation des prêts à des établissement de crédit de la zone euro, ainsi que des titres de dettes souveraines.

Le véritable tournant vers la japonisation de la zone euro a lieu en 2015, quand le programme de Quantitative Easing le plus ambitieux jamais imaginé est lancé. Le but n’est plus de faire baisser les taux à long terme sur le marché obligataire (l’objectif semble atteint au regard de la courbe des taux, Graphique 9), mais bien de stimuler l’inflation, bien en-dessous de l’objectif fixé par la BCE (2%).

La BCE compte atteindre cet objectif en rachetant des titres de dettes publiques sur le marché secondaire avec le concours des banques centrales nationales. À l’instar du Japon et de la Bank of Japan entre 2001 et 2006, la BCE a cédé. En cédant ainsi, à l’utilisation d’outils non-conventionnels mais aussi à la poursuite de la baisse des taux directeurs, l’inflation repart à la hausse, mais à quel prix ! L’objectif est insoutenable à horizon lointain, tout comme le maintien des taux directeurs qui atteignent des niveaux historiquement bas. La dernière hausse des taux remonte à 2011. Depuis, la BCE décide soit de les maintenir, soit de les baisser (Graphique 7).

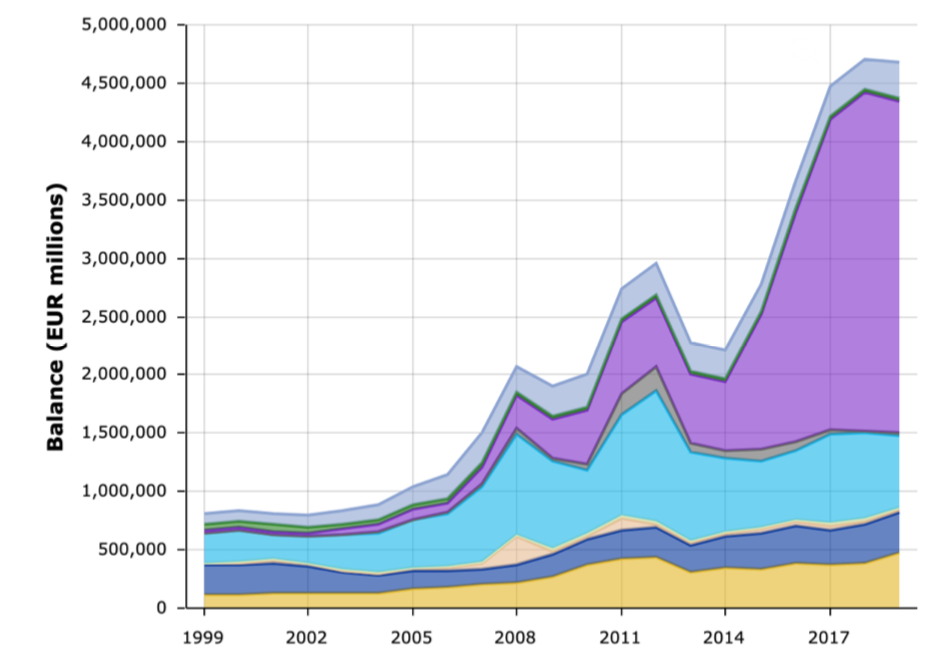

La fin du programme de QE, sans cesse repoussée (il devait prendre fin en 2016 à l’origine), est actée pour la fin de l’année 2018. Le bilan de la BCE a doublé et la part des titres de dettes publiques est monstrueuse : près de 55% de l’actif du bilan contre à peine 20% en 2014 avant le début du programme d’achat d’obligations sécurisées (CBPP3) ou encore du programme d’achat de titres adossés à des actifs (ABSPP). La BCE poursuit par ailleurs sa politique d’aplatissement de la courbe des taux, toujours dans le but de créer de l’inflation et d’atteindre l’objectif des 2%, qui n’a plus été atteint depuis 2012.

Il faut remarquer une chose, qui saute d’ailleurs aux yeux : malgré des mesures de politique monétaire qui atteignent des proportions considérables, ni l’inflation ni la croissance ne repartent significativement. La chasse aux 2% se révèle inutile, presque infondée, ou du moins plus d’actualité tant le vieillissement de la population, les gains de productivité décroissants et l’augmentation de l’épargne dans notre économie semblent nous inviter à abaisser notre objectif d’inflation d’équilibre.

En ne cessant de baisser ses taux directeurs depuis 2011, la BCE fait plonger les taux d’intérêts sur le marché obligataire en Europe. La valeur des obligations augmente (les coupons obligataires deviennent désormais particulièrement attractifs aux yeux des investisseurs), ce qui fait chuter les taux à 10 ans des obligations d’État (Graphique 9). L’ère des taux bas semble devoir se prolonger inexorablement alors que la BCE nous contraint de repenser notre rapport au temps. La valeur du risque, de la prise de risque est quasi-nulle. Nous n’avons plus aucun intérêt à attendre.

En clair, le “zero bound” étant désormais de mise, la BCE peut jouer sur les anticipations des agents en matières d’inflation notamment, pour diminuer le taux d’intérêt réel. Le Japon est assez coutumier du fait, de ce point de vue là avec un taux d’inflation annuel sur 20 ans quasi nul (de l’ordre de 0,05%), qui ne semble plus répondre aux politiques expansionnistes de la BoJ.

Indéniablement, la zone euro présente certaines des caractéristiques économiques de l’archipel. En premier lieu desquelles, une inflation qui peine à atteindre l’objectif des 2%, bien que alimentée par perfusion grâce aux politiques monétaires menées par la BCE depuis 2014. La déformation du partage du revenu et de la pyramide des âges sont également à mentionner bien que moins marquées sur le Vieux Continent qu’au Japon.

En clair, la principale différence est l’intensité. En zone euro, le taux d’endettement des administrations publiques demeure moins inquiétant que celui du Japon, malgré des taux historiquement bas atteint sur le marché obligataire ces dernières années qui n’incitent pas les États à équilibrer leurs comptes. Idem pour la déflation, qui semble être un mal nippon avant d’être un danger de premier plan pour l’Europe. Idem encore pour le vieillissement de la population.

La crise que le monde traverse et que l’Europe subit de plein fouet d’un point de vue économique (et ce n’est que le début) va creuser les déficits des pays de la zone. Pour éviter une deuxième crise de la dette, un consensus émerge : la Banque Centrale Européenne va tout faire pour maintenir des taux bas sur le long terme et ainsi soutenir les plans de relance des pays. Cela tombe bien, le Pandemic Emergency Purchase Program (PEPP) annoncé le 18 mars dernier, est là pour ça.

La japonisation de l’économie risque donc de s’accélérer du point de vue de la dette. La taille du bilan de la BCE va sans doute battre des records. Cependant, est-ce bien souhaitable et soutenable sur le temps long ? L’ère des taux bas, qui ne parviennent pas à redresser une croissance amorphe en Europe, semble devoir être maintenue indéfiniment si on veut à tout prix éviter que le château de cartes de la dette européenne ne s’effondre à nouveau.

Une raison d’être optimiste pour conclure : le choc étant mondial, il faut noter que ce ne sera certainement pas un mal uniquement européen. Nous ne sommes pas les seuls embarqués dans ce tourbillon infernal !