Aujourd’hui deux univers se confrontent. Un monde réel qui voit ses monnaies réglementées et bornées, et un monde numérique qui prétend ses monnaies déréglementées et sans frontières.

Dans l’esprit commun, une monnaie est souvent réduite aux moyens d’échanges comme les pièces ou les billets. Très surveillée, les instances gouvernementales (qui élaborent les lois et règlements), les instances administratives (qui sont chargées des normes techniques et de la surveillance) et enfin les instances de justice (qui appliquent la loi) doivent se positionner sur l’avenir des crypto-actifs.

Résumé

- Dans les années 90, se développe une contre culture, celle des cypherpunks qui créeront les premiers « crypto-actifs ». Ce courant de pensée pousse un ensemble d’informaticiens et de hackeurs à concevoir au travers d’internet, un nouveau moyen de renforcer les libertés individuelles. Travaillant sur la cryptographie, naît alors l’idée d’un moyen de paiement décentralisé assurant l’anonymat à ses détenteurs grâce à la blockchain. Aujourd’hui, bien que trop souvent associés au Bitcoin (puisque premier développé), il existe de nombreuses autres cryptos aux nuances multiples.

- Sujet à de multiples controverses, ces cryptos attirent l’attention des banques centrales qui souhaitent s’en tenir au terme de « crypto-actif » plutôt que de « crypto-monnaie », pour une raison simple : ces derniers n’ont pas toutes les propriétés d’une monnaie (développées par Aristote en son temps et affinées par Keynes). Outre cela, reconnaître cet actif comme monnaie lui conférerait un tout autre statut.

- FSB, BCE, NCAs, BC peuvent sembler être en retard sur cette nouveauté. La réalité est tout autre, il s’agit ici de cerner un outil qui est « nul part et partout, connu et inconnu». L’encadrer suppose un arbitrage risqué. Nombreux sont les avantages et les risques qui vont avec ses cryptos.

- Les acteurs sont nombreux autour de la table, entre institutions, défenseurs et opposants, la vision se veut prudentielle. Il ne faut pas créer un outil capable de déstabiliser les systèmes actuels. Puissants, les cryptos peuvent se vanter d’engendrer des enjeux économiques, mais aussi politiques et géopolitiques sous couvert d’un levier stratégique et innovant.

- Comme une partie d’échecs, peu à peu, les décisions quant à la réglementation et la régulation sont prises par des États. Certains ont déjà une relation de confiance avec les cryptos qu’ils contrôlent à travers les stable coins, tel que le Venezuela, ou ces cryptos sont utilisés jusque dans les commerce de proximité. A l’inverse d’autres pays ont inscrit dans leur loi que, la détention, la vente, l’achat et donc les transactions de cryptos sont prohibées.

- Il est sûr que les cryptos-actifs font du bruit et seront un sujet observé demain par nos marchés et nos régulateurs. S’inscrivant peu à peu dans le paysage économique ils sont encore que trop mal connu du grand public.

Article

Entre innovations et protections, la course se fait folle. Le Ministre de l’économie, Bruno Le Maire nous l’explique (1)

« Nous ne devons pas entraver l’innovation car ces nouvelles technologies sont susceptibles d’apporter demain des services nouveaux, plus efficaces et plus adaptés aux consommateurs. Mais nous ne devons pas non plus nous montrer naïfs vis-à-vis des risques associés à l’usage de cette technologie complexe des crypto-actifs ».

15 avril 2019. « Interview du Ministre de l’Économie et des Finances, Bruno le Maire ». Capital

Réglementation et régulation sont deux notions au sens différent. Il est essentiel de retenir que la réglementation vise à assujettir quelqu’un ou quelque chose à un règlement, lorsque réguler appelle au contrôle et à la maîtrise d’un phénomène. (8)

LE PORTRAIT SINGULIER DES CRYPTO-ACTIFS

« Une monnaie virtuelle qui repose sur un protocole informatique de transactions cryptées et décentralisées, appelé blockchain »

Bercy – Ministère de l’économie des finances et de la relance

Ces actifs permettent à ses utilisateurs de réaliser des transactions sans recours à la monnaie légale (La blockchain n’étant qu’un registre décentralisé parmi d’autres.). Ils sont créés par une communauté de « miners » à partir d’un algorithme qui génère des « jetons » alloués à chaque « miner » en récompense de sa participation au fonctionnement du système. (2)

Pour comprendre la raison d’être des crypto-actifs, il faut saisir leur philosophie. Nous sommes alors dans les années 90, internet se développe considérablement. A l’époque un courant de pensée naît et avec lui de nouvelles idéologies : celles des « cypherpunks ». Ils ont vu l’émergence d’Internet et ont compris que sa surveillance menacerait les droits individuels et la vie privée. Le mouvement, principalement composé de cryptographes, mathématiciens, hackers, et informaticiens mise sur le libre arbitre. Pour eux, l’idée est simple, il faut recréer un moyen de paiement qui assure l’anonymat de ceux qui le détiennent. Le travail de recherche s’est articulé autour de la blockchain (et de ses algorithmes) créant les crypto-actifs. Cette technologie permet de garder la trace des transactions décentralisées, sécurisées et transparentes. Chaque algorithme de blockchain crée de nouveaux crypto-actifs qui se démultiplient ainsi. Régulièrement sujet de controverses, les crypto-actifs conservent une crédibilité chancelante. (3)

Illustration : Histoire du Bitcoin : Sous l’impulsion de Satoshi Nakamoto, le premier crypto est né : le « Bitcoin ». D’abord utilisé par les amateurs de crypto, son usage est ensuite détourné au profit d’organisations criminelles et de réseaux de piratage de données sur le darknet. Il attire l’attention des autorités financières lorsque le gouvernement américain ferme « Silkroad », une plateforme de vente en ligne illégale. En 2012, le Bitcoin souhaite améliorer son image en créant la « Fondation Bitcoin » sur le modèle Linux. De là, nombreux sont les serveurs de stockage et des sites de commerce qui acceptent le Bitcoin comme moyen de paiement. Dû à la pression médiatique, le cours du Bitcoin augmente. En décembre 2016, le Bitcoin vaut moins de 1 000 $US et aujourd’hui, il frôle les 60 000 $US. (4)

En réponse à cet emballement, les Etats réagissent. C’est ainsi que se développe le premier « stablecoin», le bitUSD. Pour rappel un stablecoin est un actif numérique qui réplique la valeur faciale d’une monnaie fiduciaire. A l’heure actuelle, les gouvernements se posent de nombreuses questions sur le développement de crypto-d’Etat, se différenciant des stablecoins par leur aspect institutionnel et restreint.

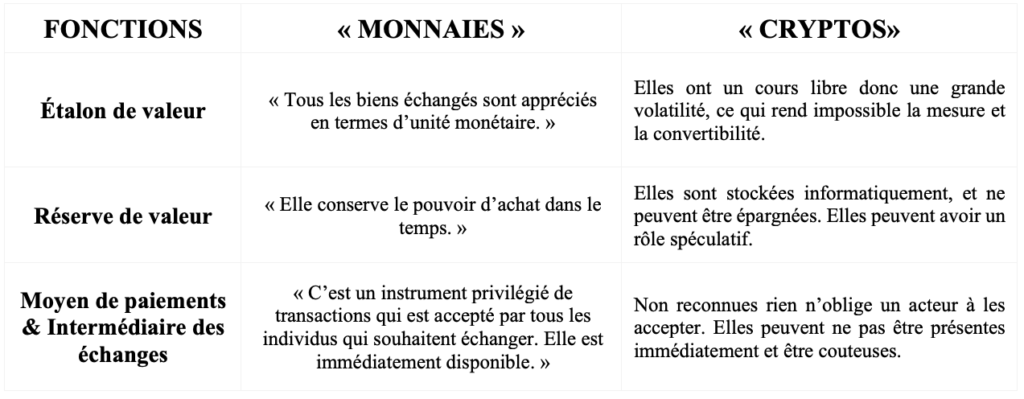

Au-delà de sa raison d’être et de ses multiples controverses, pourrions-nous la considérer comme une monnaie ?

« N’est pas monnaie, qui veut », en effet l’apparition de la monnaie répond à la volonté de simplification des échanges. C’est Aristote (384 – 322 av J-C), qui le premier en attribuant trois fonctions à la monnaie lui donne un cadre. John Maynard Keynes (1883-1946) complète la notion « Intermédiaire des échanges », en apportant une dimension moderne n’existant pas encore en 400 av J-C: « Moyen de paiements ». Ainsi, est reconnu et peut se targuer d’être monnaie un bien économique qui respecte la définition suivante : « On appelle monnaie tout bien économique qui possède en même temps les fonctions : Étalon ; Réserve de valeur ; Intermédiaire des échanges – Moyen de paiements.». A titre d’exemple, l’Euro, le Dollar ou la Livre Sterling émanant de Banques centrales, possèdent ces quatre fonctions. Les cryptos ne sont pas de bons élèves, et ne respectent jamais la totalité de ces fonctions. (3)(10)(11)(15)

Tableau récapitulatif : Fonctions d’une monnaie vis-à-vis des cryptos (15)

Il semble donc impropre de parler de crypto-monnaie et il serait plus judicieux de l’appeler « crypto-actif ». La Banque de France, via son démenti du 21 novembre 2018, va en ce sens : « Ce sont des actifs purement « spéculatifs » et ne sont pas des monnaies. Le gouvernement français n’accepte pas la dénomination « crypto-monnaie » ne voulant pas de concurrence à l’usage de l’euro, il préfère parler de « crypto-actif » pour soutenir le financement de l’innovation. ». Nous suivrons donc cette appellation. (5)

Ne caractérisant pas cet actif comme une monnaie, on peut considérer comme assujetti le risque de la détenir. Sans réglementation, ni régulation, par sa valeur fluctuante et volatile, et sa forme fictive, celui qui le possède expose son épargne. Dès lors, posséder cet actif n’est pas sans risque lorsqu’on sait que sa valeur fluctue fortement.

Illustration: Valeur d’un bitcoin en dollars (10) :

Ce graphique montre l’évolution du prix d’achat d’un bitcoin en dollar sur les cinq dernières années. On remarque que la fin d’année 2017 est marquée par une hausse fulgurante du cours, d’environ six fois sa valeur avant de rechuter par paliers, au premier trimestre de l’année 2018. Cette dépression du cours a été expliquée notamment par la faillite de la plateforme d’échange coréenne Youbit, après avoir été victime de piratage le 19 décembre 2017.

Au même moment, les États-Unis via le SEC (Securities and Exchange Commission) avaient suspendu l’activité de l’entreprise Crypto qui avait laissé exploser le cours. Alors même que ces variations sont cycliques, à très court terme, le risque de perte en capital n’est pas négligeable.

On comptabilise de nombreux vols de cryptos avec des montants considérables. En 2018, sur la plateforme japonaise Coincheck, 500 millions de dollars de bitcoin ont été dérobés par des hackeurs. Il existe aussi de nombreuses escroqueries à l’achat ou à la revente. Les particuliers investissant dans cet actif sur des plateformes non certifiées peuvent être victimes de faux placements, et leur épargne se retrouve entre les mains de faux conseillers. Cet actif numérique fondamentalement non traçable favorise les activités fiscales frauduleuses et l’entretien d’organisations criminelles. On attribue souvent les risques de blanchiment d’argent et de financement d’activités terroristes aux cryptos. Autrement dit, les cryptos peuvent faire peser des risques sur leurs détenteurs comme sur la société dans son ensemble en favorisant des activités illicites nuisibles. La question est donc de savoir comment une réglementation et/ou une régulation peuvent limiter ces risques. (4)

QUELLE MAÎTRISE DANS UN FLOU JURIDIQUE, SÉCURITAIRE EUROPÉEN & FRANCAIS

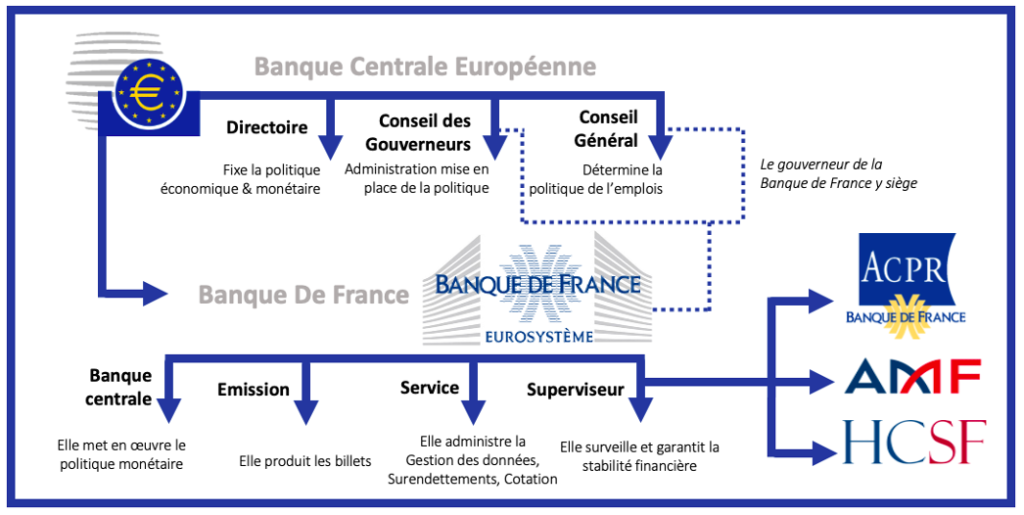

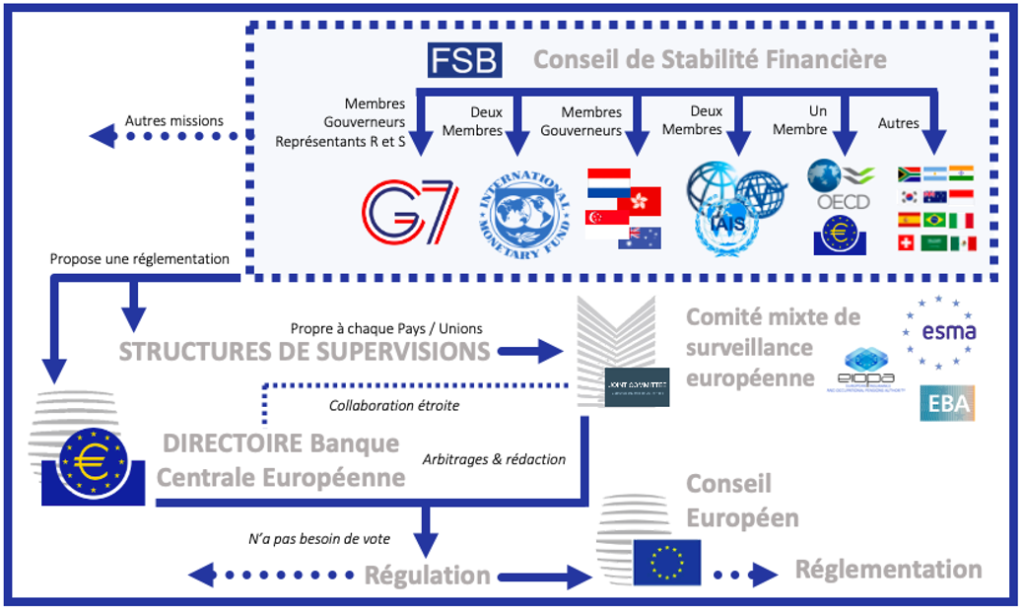

Voilà plus de vingt ans que les crypto-actifs existent. Partout dans le monde, ces crypto-actifs posent de nombreuses questions aux législateurs. La logique actuelle repose sur une supervision prudentielle du secteur. En bon joueur d’échecs, chaque pays attend de voir son voisin agir. De plus, de par son caractère immuable auquel il faut ajouter des technostructures complexes, la possibilité et l’action pour une régulation se voit ralentie. Le choix d’encadrement n’est pas aux mains d’un seul homme, ni même d’une seule structure. Généralement l’initiative d’une régulation ne vient pas des acteurs politiques mais d’un consensus des institutions économiques. C’est ainsi que le cheminement simplifié en Europe, débute par le FSB (Financial Stability Board) qui fait des recommandations. Ces dernières sont remises à l’union bancaire, qui, via la BCE (Banque Centrale Européenne) et les NCAs (National Competent Authorities), en tant que superviseurs, les proposent aux décideurs européens. (6)(12)(13)

Focus : Conseil de Stabilité Financière (FSB) (16):

Les chambres parlementaires (Parlement Européen, et Assemblées Nationales) se sont saisies de l’enjeu, en créant des commissions et nommant des rapporteurs. En France, la réglementation bancaire est régie par le COMOFI (Code Monétaire et Opérations financières) s’inscrivant dans le droit européen.

De plus, sans passer par les politiques ou les institutions du secteur, une évolution via la jurisprudence existe. C’est ainsi qu’un arrêt de la Cour de justice de l’Union Européenne du 22 Octobre 2015, considère le « Bitcoin » comme exonéré de T.V.A car : « Les opérations d’échange de devises traditionnelles contre des unités de la devise virtuelle « bitcoin » (et inversement) constituent des prestations de services fournies à titre onéreux et consistent en l’échange de différents moyens de paiement ». (7)

La vision souhaitée aujourd’hui par la BCE est désirée, « européenne » et si possible internationale (G20 Novembre 2019). Elle consisterait à « réglementer » et non « pas à interdire » en restant lucide sur les enjeux. Le 8 décembre dernier, pendant pour le « Singapore FinTech Festival », le Gouverneur de la Banque de France donnait plus de détails sur cette stratégie, avec un parallèle illustrant trois éléments clés de la régulation numérique, énonçant les 3 piliers de la stratégie Européenne : Cybersécurité / Protection des données / Adaptation (competition and antitrust). (9)

Pour avoir un réel impact aujourd’hui sur un actif sans frontières, la France comme l’Europe attendent une coordination internationale. L’innovation technologique rapide que sont les crypto-actifs pousse le régulateur à se réinventer rapidement. Récemment un projet de réglementation nommé « DORA » souhaite impliquer l’ensemble du secteur financier européen. L’Europe a présenté, mardi 15 décembre 2020 son « Digital Service Act », censé proposer un cadre européen au marché du numérique. Il sera scruté par les acteurs en jeu et aura un impact certain quant au possible développement des crypto-actifs.

Non obligatoirement contraignant, un cadre clair voit de nombreux avantages. Les cryptos ainsi régulés, peuvent entrer en action et présenter des gains : sociaux, économiques, scientifiques et politiques.

De nouveaux outils nécessitent demain de nouveaux praticiens et agents. Dans un cadre défini, ils permettraient de créer de nouveaux emplois. Certes de niches à l’origine, ils pourraient impacter des secteurs vastes comme ceux de l’ingénierie, de l’informatique, du juridique, de l’audit, de l’enseignement, du contrôle… et sous-jacent à ces domaines, créer des métiers encore inconnus aujourd’hui. De nombreux acteurs voudront et devront se former. De nouvelles opportunités en termes de formations, mais aussi de reconversions et d’adaptations entrepreneuriales au monde actuel verront le jour. C’est une évolution du champ d’apprentissage et des enseignements qui, dès lors encadrés auront un effet boule de neige. Depuis plusieurs années, certaines régions se désertifient, entraînant la disparition des points de retrait. Les crypto-actifs ne nécessitant pas d’être physiques, peuvent en partie être une solution du problème. Avec un cadre clair, c’est l’opportunité pour les régions isolées de sortir de cette autarcie monétaire. Ainsi on permet à une partie de la population d’accès à de nouveaux moyens de paiements. C’est un enjeu lorsque « 75% de la population mondiale détient un téléphone portable » (5) et que « 30% de celle-ci n’a pas accès à un compte bancaire ».

Cela soulève un nouveau problème : la confiance dans un nouvel actif par la population. La reconnaissance officielle d’un nouvel outil comme les crypto-actifs aurait un impact sur l’usage des utilisateurs actuels mais aussi futurs. Avec l’octroi d’une reconnaissance se dégage automatiquement des droits et des garanties. On peut donc imaginer les consommateurs rassurés et confiants car protégés. Mais on peut aussi imaginer les producteurs-investisseurs devenant acteurs légaux et investir davantage. En perpétuelle évolution, les crypto-actifs pourraient financer des projets de recherches innovants. Une réglementation éviterait de laisser un champ d’action complètement libre à des acteurs. Être le premier pays à avoir un cadre clair, c’est aussi se donner une visibilité sur la scène internationale et attirer de nouvelles FinTech et start-up friandes de ces cryptos. (10)

A l’inverse des bienfaits, se trouvent des éventualités, qu’il faudra prendre avec précaution. Le principal risque, quel que soit le degré de régulation ou réglementation, est simplement la «paralysie des cryptos ». Créé pour lever les barrières légales et monétaires, il est logique que de lui en imposer court-circuiterait son utilisation. C’est un pari osé et risqué de prendre du retard dans ce processus mondial de numérisation économique. Une iniquité de traitement entre émetteurs hétérogènes limiterait les bienfaits de leur concurrence. Une réglementation trop dure et contraignante aura un effet répulsif des capitaux et favorisera le passage par un marché dérivé. C’est alors des risques de fraude, de délocalisation, de perte d’attractivité et destruction d’emplois, qu’il faut prendre en compte.

Illustration : Article – 24 mai 2019 – Edouard Lederer – Les Echos : La caisse régionale du Crédit Agricole Atlantique de Vendée a fait le choix de bloquer l’un des virements clients de 15 000 euros vers une plateforme de crypto-actifs en janvier 2019. A contrario, l’opération réalisée via une néo-banque par le même acteur n’a posé aucun problème. La banque se justifie par l’intention de « préserver les intérêts clients et les protéger des conséquences financières et patrimoniales ». Elle engage ainsi une vision long-termiste : si le client perd de l’argent en misant sur des crypto-actifs, il pourrait alors se retourner contre sa banque, et lui reprocher de ne pas avoir respecté ses obligations de « mise en garde » ou de « vigilance ». Le Crédit Agricole Atlantique Vendée a très rapidement fait évoluer sa procédure suivant l’exemple du Crédit Mutuel Alliance Fédérale. Dorénavant il suffit de signer une décharge de risque. Toutefois elle se réserve le droit d’accepter les seuls virements vers les plateformes reconnues par le label de l’AMF. Si pour l’heure rien n’interdit à un client d’investir dans des crypto-actifs cela reste dangereux pour une banque mais aussi pour ses clients. La non-réglementation donne raison aux deux parties : Banques et Clients. Aubaine, elle contraint la banque à être extrêmement attentive et l’utilisateur conscient du risque. Inconvénient, elle freine l’entreprise de particuliers.

Nous voyons donc un curseur que nos institutions doivent régler. Entre interdiction ferme, neutralité présente et réglementation, cette situation n’est pas aisée pour nos établissements bancaires. Ils se doivent de respecter les préconisations de la Banque de France et de l’AMF, en gardant une marge d’appréciation dans sa mise en application. Pour les questions liées aux crypto-actifs, ils sont censés assurer un règlement prudentiel tout en respectant le choix des agents. (14)

LA PERSPECTIVE MONDIALE DES CRYPTO-ACTIFS

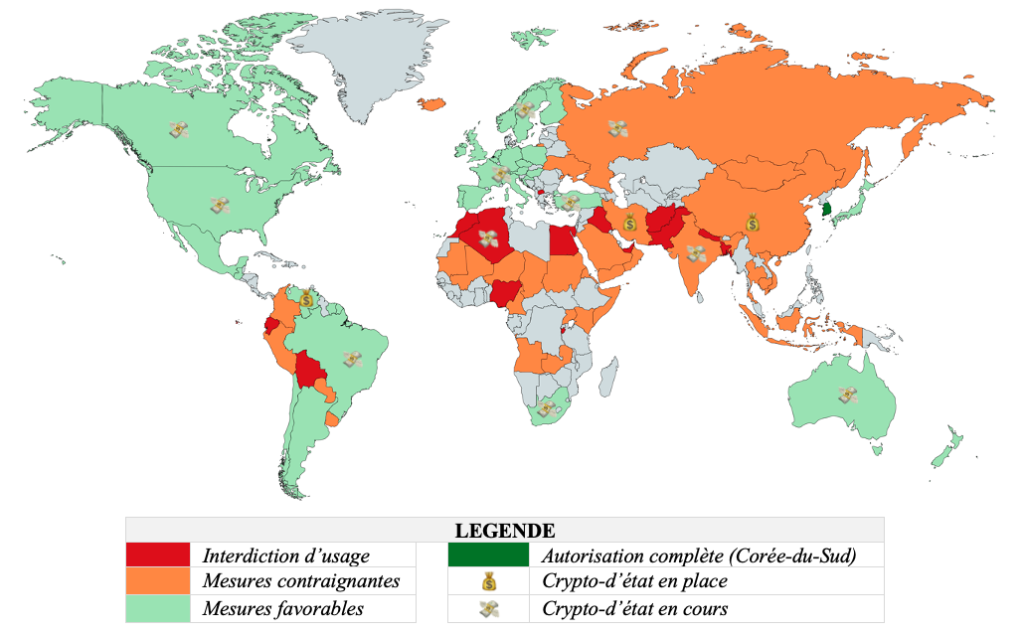

Les régulateurs doivent trouver le juste équilibre entre encadrement et accompagnement sans restreindre l’innovation. Via les informations disponibles, nous avons tenté de construire une carte du degré de réglementation actuelle et du positionnement des états au sujet des crypto-actifs :

- Interdiction d’usage : Selon l’article 113 de la loi de finances de 2018, il est interdit en Algérie l’achat, la vente, la possession, d’une monnaie virtuelle.

- Mesures contraignantes : La Chine autorise uniquement le Yuan numérique comme monnaie virtuelle, et interdit tout autre crypto-actif et stablecoin adossé au Yuan.

- Mesures favorables/neutre : En France, comme dans de nombreux autres pays européens, la régulation se veut présidentielle, s’alignant sur la prise de précaution sans signes négatifs vers le marché.

- Autorisation complète : L’Assemblée nationale de Corée du Sud a adopté le 5 mars 2020 une loi, qui par un amendement vise l’autorisation, la détention, l’échange mais aussi la vente (par des structures grâce à un label) de crypto-monnaies. Après la signature du président Moon Jae-in, ces activités seront donc légales et protégées.

Les États opposés ou qui interdisent l’utilisation des crypto-actifs, conçoivent pratiquement tous le développement d’un crypto-d’état adossé à leur monnaie (comme la Chine sur le Yuan) ou bien une valeur sûre (comme le Venezuela sur son pétrole). Les pays sous embargo américain ou qui font l’objet de sanctions internationales ont la réglementation la plus aboutie sinon une position claire face aux crypto-actifs. On constate aussi que les États en difficultés financières ou isolés sur la scène internationale ont souvent une législation avant-gardiste sur les crypto-actifs. Il ne faut pas sous-entendre que les crypto-actifs en sont à l’origine, les États déploient cet outil pour financer et contourner leurs difficultés.

Illustration : Cas du Venezuela et contournement des sanctions : Le gouvernement de Nicolas Maduro au Venezuela a converti en crypto-actifs ses taxes aéroportuaires. Il les a par la suite transférées en Chine, Russie et Hongrie, où converties en devises courantes, elles étaient recréditées sur des comptes vénézuéliens. Le Venezuela a ainsi pu financer son régime et contourner les sanctions internationales.

Si l’on regarde les pays membres du G7 ou G20 la situation reste floue. On peut néanmoins nuancer le propos en soulignant que la totalité du G7 planche actuellement sur un cadre légal. Enfin, l’aspect qu’il faut retenir est le grand enthousiasme planétaire que suscitent les crypto-actifs. Peu de pays restent indifférents aux cryptos. Le caractère d’influence, qui accompagne les crypto-actifs donne la possibilité à certains États de contourner, régulations et sanctions. C’est une remise en cause de la suprématie du dollar et ainsi du leader économique mondial. Le dollar, première monnaie de réserve, mais aussi devise la plus utilisée dans le commerce international et sur le marché des changes, pourrait demain avoir de nouveaux concurrents.

Le dilemme réside dans la posture à adopter. Une posture qui ne doit pas être excessivement hostile ni pour autant complètement candide. Derrière la perspective d’un crypto-actif se cache en filigrane la question symbolique de la place du pouvoir institutionnel dans nos échanges. Pour la pérennité du monde monétaire actuel, l’enjeu n’est pas de subir ou non, mais de faciliter ou non, l’émergence de ces nouveaux acteurs. Les crypto-actifs, souhaités par nos marchés financiers, encouragent l’innovation. Il faut tout de même distinguer les crypto-actifs de la technologie sous-jacente qui elle constitue la véritable innovation. Les institutions doivent soutenir cet essor en apportant une réponse coordonnée et équilibrée. Il semble essentiel que nos instances entretiennent un dialogue nourri avec les acteurs gravitant autour des crypto-actifs. Les crypto-actifs, à l’instar des néo-banques, poussent les acteurs traditionnels à se réinventer. Les institutions se doivent d’apporter les moyens pour cette mutation. Sujet en perpétuelle évolution, nous manquons de recul pour comprendre quelle régulation optimale déployer. Ces acteurs doivent accepter une réglementation, réactive, proportionnée et ajustable. Cette révolution passera par une poursuite de l’effort de recherche et une coopération internationale sur cet outil financier disruptif.

Sources

- RAYMOND.G . 15 avril 2019. « Interview du Ministre de l’Économie et des Finances, Bruno le Maire ». Capital .

- Ministère de l’Economie et des Finances. Juillet 2018. « Les crypto-monnaies rapport », Jean-pierre LANDAU avec Alban GENAIS. [https://www.economie.gouv.fr/rapport-landau-crypto-actifs]

- Université Panthéon ASSAS – ASSASFINANCE. 21 Juillet 2019. « Cybercriminalité et crypto-actifs ». Jérémy DUMEZ.

- bitcoinn.fr « Les grandes dates de Bitcoin» : Accessible sur : [https://bitcoin.fr/histoire/]

- Banque de France. « Démenti de la banque de france la banque de france dément formellement les informations erronées diffusées aujourd’hui sur le bitcoin ». 21 novembre 2018.

- Ministère de l’Economie et des Finances? « Les crypto-monnaies rapport », Jean-pierre LANDAU avec la collaboration d’Alban GENAIS. [https://www.economie.gouv.fr/rapport-landau-crypto-actifs]

- Cour de Justice de l’Union Européenne. Arrêt c-264/14 : « l’échange de devises traditionnelles contre des unités de la devise virtuelle « bitcoin » est exonéré de la tva ».

- Observatoire du discours financier. 18 avril 2016. Accessible sur : [http://odft.nt2.ca/blogue/r%C3%A9gulation-ou-r%C3%A9glementation]

- Banque de France : Accessible sur : [https://www.banque-france.fr/en/node/330875]

- Banque de France / Euro Système. « L’émergence du bitcoin et autres crypto-actifs: enjeux, risques et perspectives ».

- Ministère de l’Economie et des Finances et de la Relance ; « Crypto-monnaies, crypto-actifs… comment s’y retrouver ? ». Accessible sur : [https://www.economie.gouv.fr/particuliers/cryptomonnaies-cryptoactifs]

- Université Paris-Dauphine / PSL / Fondation Paris-Dauphine / Gouvernance & Régulation. 29 mars 2018. « La régulation des innovations financières » ; D.DESSERTINE, N.DUHAMEL, R.PAYET

- Université Panthéon Sorbonne. « Droit Bancaire » P.DUPICHOT. Accessible sur : [https://idai.univ-paris1.fr/fileadmin/IDAI/Documents/Cours_-plan_de_cours/Droit_bancaire_fascicule_0D_0A__complet.pdf]

- ORDONNEAU.P. 06 décembre 2018 : « Opinion | Blockchains et cryptos : Les Banques Centrale à la manœuvré » Les Echos.

- Macroéconomie Volume I. 01 mars 2017. Professeur D.Gaumont.

- Graphique Conseil de Stabilité Financière (FSB) : © Thibaut JACQUEMARD & Matthieu LANGLUME.

- Graphique Planisphère du pouls actuel réglementaire des crypto-actifs : © Thibaut JACQUEMARD & Matthieu LANGLUME.

- Graphique Place de la Banque de France dans le Système Européen : © Thibaut JACQUEMARD & Matthieu LANGLUME.

Annexe