L’inflation a engendré une hausse des taux de crédit. Les nouveaux emprunteurs ont vu leur capacité d’emprunt diminuer et le besoin en fond personnel augmenter. Face à l’augmentation des mensualités la demande, et donc les prix, baissent.

Le 5 mai 2023, le taux d’intérêt des crédit immobiliers a atteint le seuil de 3.5%, équivalent à celui de 2012, soit plus de 10 ans auparavant. Pourtant ce taux n’a cessé de baisser depuis 2009, au sortir de la crise des subprimes. Il stagnera même autour du seuil symbolique de 1% de 2019 à 2021 avant de repartir à la hausse.

L’immobilier, pourtant désigné comme valeur « refuge » (c’est-à-dire comme valeur sécurisée par sa nature peu volatile) a vu son nombre de mandats de mise en location diminuer de 20% (selon ORPI : organisation régionale des professionnels de l’immobilier) allant jusqu’à être divisé par 3 dans des villes comme Marseille, Nantes ou Montpellier (baisse de respectivement -65%, -78% et -86%). Alors que le logement représentait 16% des dépenses en 2000 des particuliers, il représente désormais 22%. Plus alarmant encore, pour les individus aux ressources les plus précaires, le 28ème rapport de la fondation Abbé Pierre fait état de 4.1 millions de personnes mal logées et 330 000 sans-abris, un chiffre en augmentation.

Le rôle de l’inflation sur les taux de crédit immobilie

Sur l’aspect macroéconomique, les années 2022 et 2023 ont été marquées par l’inflation, i.e. la perte du pouvoir d’achat de la monnaie se traduisant par une augmentation des prix. Celle-ci a atteint 5.5% en 2022. Son origine provient à la fois de l’augmentation subite de la consommation à la suite de l’accumulation d’épargne générée lors de la période des confinements liés au Covid-19 et de la hausse des prix de l’énergie dans le contexte de la guerre russo-ukrainienne.

Pour tempérer son évolution, la Banque Centrale Européenne (BCE) a donc augmenté ses taux directeurs. Or, le taux d’intérêt du crédit immobilier est positivement relié au taux directeur de la BCE, ce qui a donc entrainé une hausse mécanique de ces derniers.

Une évolution du profil du consommateur

À cela s’ajoute une autre tendance de fond, liée à la consommation : la diminution du nombre de personnes par appartement. Alors que l’on comptait 24 millions de logement en 1980, on en dénombre 37 millions en 2022, soit une évolution de 50% sur la période alors même que la population n’aa augmenté que de 16% sur la même durée. Alors d’où provient le problème de logement en France, notamment dans les grandes villes comme Paris ? Il provient en partie d’une diminution du nombre de personnes par logement :

-

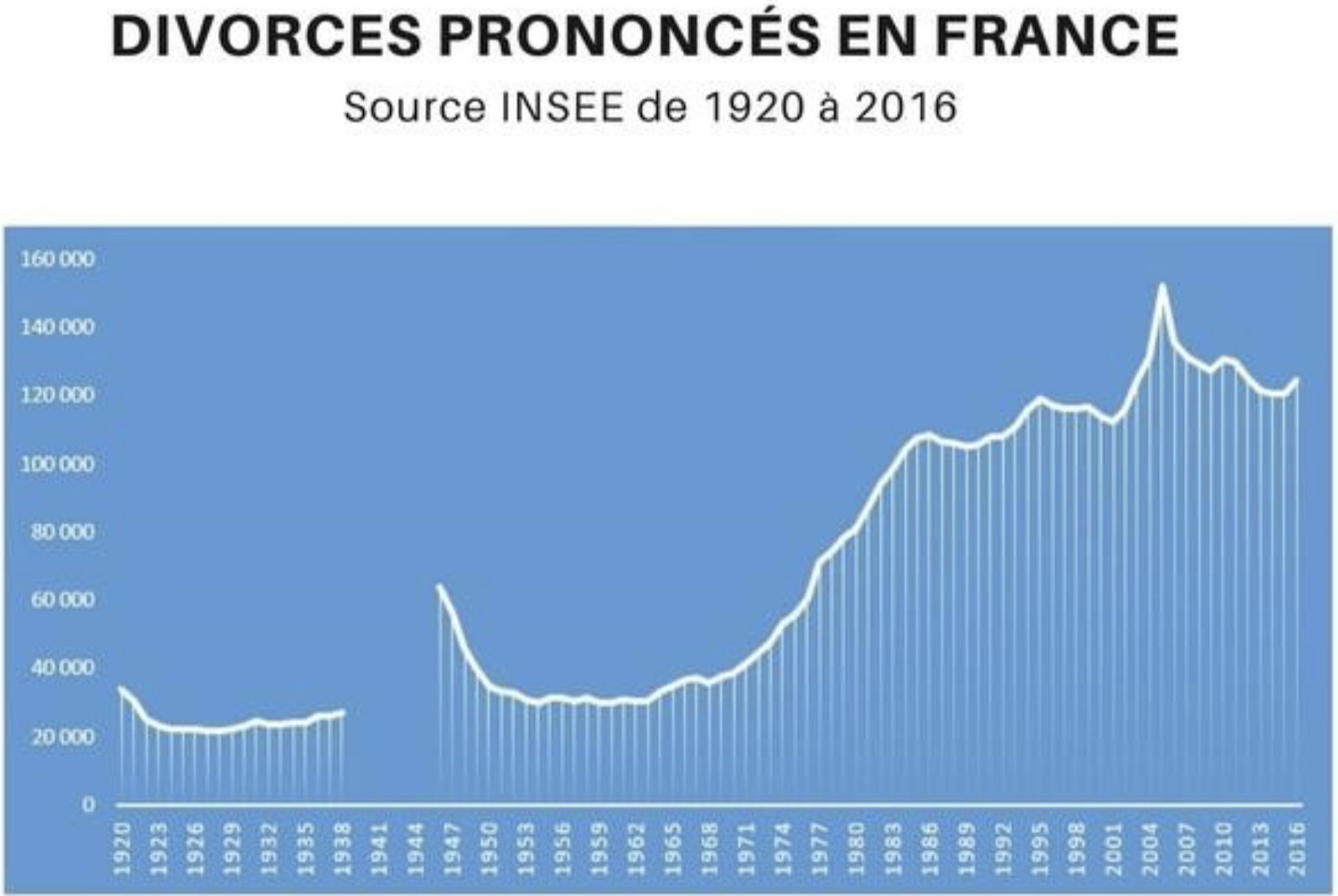

Le nombre de personnes dans chaque logement a baissé. L’augmentation du nombre de divorce en est une des raisons. Une famille divorcée qui ne vit plus sous le même toit compte alors pour 2 logements alors que le nombre de personnes est resté stable.

-

Le nombre d’enfant par famille diminue : le nombre de famille augmente plus vite que la population.

Il y a donc moins d’accès au logement alors même que la qualité de celle-ci s’est améliorée. Par exemple, le nombre de logements avec salle de bains est passé de 5% dans les années 1980 à 95% de nos jours.

Des capacités d’emprunts réduites et un apport personnel demandé plus important

L’inflation provoque une hausse des taux de crédit immobilier pour ceux qui souhaitent emprunter afin d’acheter un logement. La même contrainte est présente chez les promoteurs immobiliers qui doivent eux aussi faire face à la hausse des taux. Ce mécanisme a un fort impact sur les projets immobiliers. En effet, un projet immobilier sur cinq a été arrêté en 2023, avec une baisse des permis de construire de 31%. Face à cette flambée des taux, les capacités d’emprunt se sont réduites de 20 à 25%, et donc le poids de l’apport personnel (fonds propres) dans l’achat d’un bien est devenu plus important.

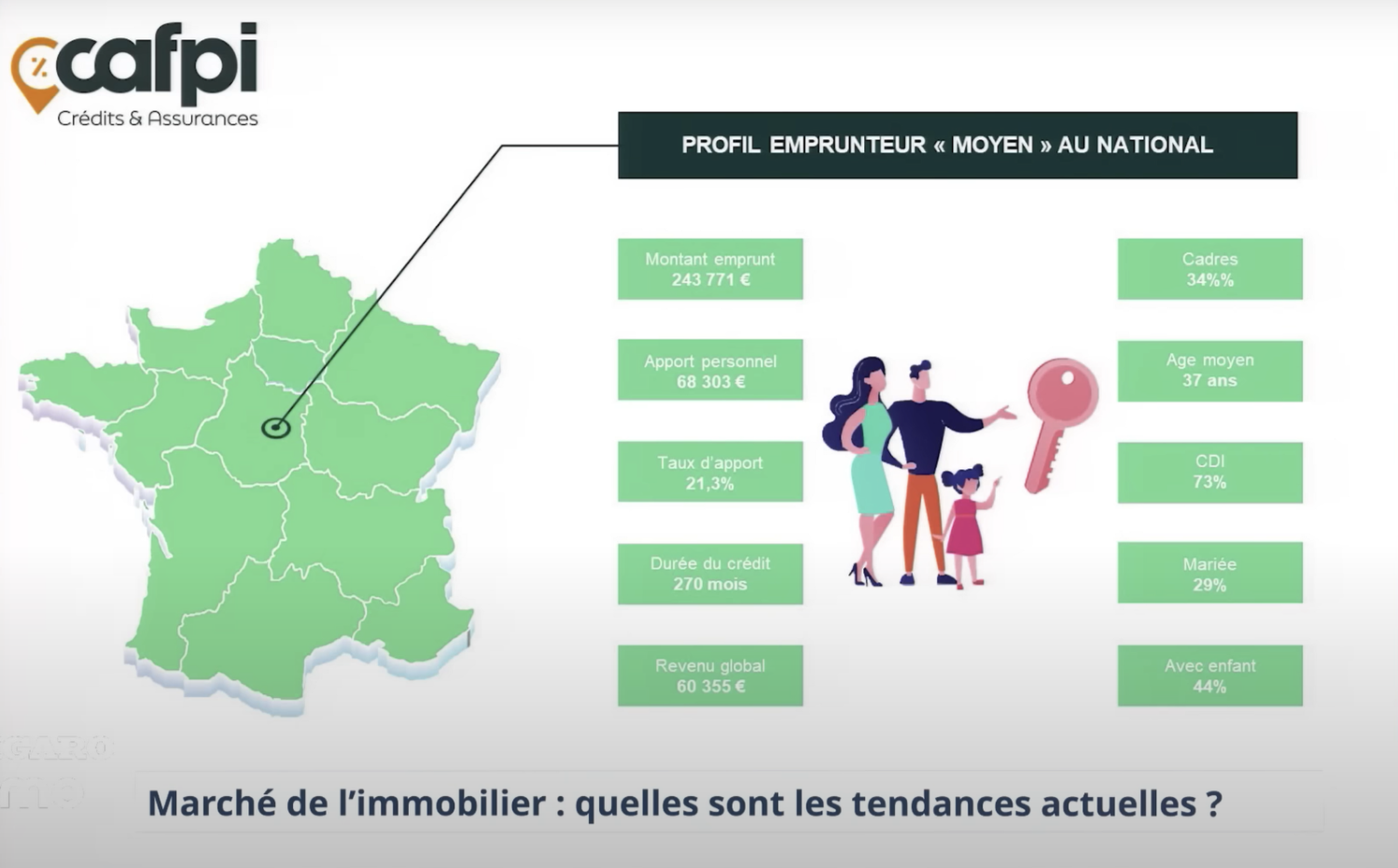

Les banques sont en effet, de plus en plus frileuses et rendent plus difficiles les conditions d’accès au crédit d’emprunt. À ce titre, la plupart des banques demandent désormais 12 mois de mensualité sur un livret afin de contracter un crédit d’emprunt. D’après Cafpi, une société spécialisée dans le courtage en prêt immobilier, le profil emprunteur « moyen » en 2023 apporte un apport personnel avoisinant les 70 000 euros pour un montant d’emprunt autour des 240 000 euros.

Désormais, les particuliers doivent apporter plus d’1/4 du montant du prêt en fonds personnels pour contracter un crédit. Cette tendance générale désavantage donc ceux qui n’ont pas de fonds personnels ou qui n’ont pas de tierces personnes (familles) pour apporter ces fonds, comme la plupart des primo accédant (personne qui n’a pas été propriétaire de sa résidence principale les deux dernières années). La crise du logement touche donc davantage ceux qui n’ont pas de capital.

Face à la flambée des taux d’intérêt, la dynamique de l’équilibre entre l’offre et la demande tire les prix vers le bas

Les barrières liées à la montée des taux d’intérêt, et donc des mensualités pour contracter un crédit ont mécaniquement fait baisser la demande pour acheter un bien immobilier. Faute d’avoir assez de fonds personnels, certains louent plutôt que d’acheter et quant à ceux qui prévoyait de déménager en recontractant un crédit, les projets sont remis à plus tard. Le consommateur préférera conserver son crédit à 1.5% contracté préalablement plutôt que de déménager pour un logement plus cher et de renégocier un crédit à 4 %. Pour que l’offre et la demande se retrouve à nouveau, les prix baissent mécaniquement.

Pour illustrer, les Figures ci-dessous représentent l’évolution du volume de compromis de vente, le premier acte qui scelle l’accord des parties sur une vente, et décrit justement l’effondrement de ces derniers à Paris et en île de France de janvier à mai 2023 (selon Orpi). La demande baissant, les prix ont suivi à la baisse, sauf certains arrondissement de Paris qui ont une élasticité demande-prix très faible (à la manière des biens de luxe). Le prix en immobilier qui répercute le progrès technique dans la construction et la rareté relative du foncier répond à la loi de l’offre et de la demande.

L’augmentation des taux d’intérêt a permis de redonner de l’importance aux marges de négociation

La marge de négociation, qui constitue l’écart théorique envisageable entre un prix de vente initialement annoncé par le vendeur et le prix le plus bas auquel la vente pourrait théoriquement se faire (on parle de taux de négociation quand on fait le rapport 1 – (prix le plus bas d’achat/prix de vente initial) %), a bénéficié de la hausse des taux d’intérêt.

En effet, lorsque les taux d’intérêt augmentent, les individus voient leur capacité d’achat diminuer et demandent en conséquence une marge de négociation plus importante. Dans un contexte contracté comme aujourd’hui, les vendeurs préfèrent vendre plus bas plutôt que de laisser leur logement vacant, faute de trouver acheteur.

À l’inverse, lorsque les taux d’intérêt diminuent, les individus ont plus de capital à allouer à l’immobilier et donc les marges de négociation diminuent. En réalité la marge de négociation dépend également de facteurs tels que :

-

La nature du bien

-

La localisation

-

L’état du bien

-

L’attractivité du bien (état et localisation).