La crise sanitaire qui s’est transformée en crise économique, devrait être la plus grave crise depuis 1929. Pour en contrer ou limiter ses effets, les Etats et banques centrales y apportent des réponses, permettant à la fois de relancer la croissance et l’emploi. Ces mesures auront toutefois des impacts sur la dette, l’inflation, le chômage, etc.. Quelles sont-elles, et comment sont-elles débattues ?

La pandémie du Covid-19 a mis les économies à l’arrêt, avec 3,9 milliards de personnes appelées à rester chez elles, soit près de la moitié de la population mondiale. C’est inédit, alors que le virus continue de se répandre à l’échelle planétaire.

Bien que non généralisé à l’ensemble des pays, le confinement induit une nécessaire crise économique. Complexe à chiffrer, l’impact économique découlant de cette crise sanitaire est toutefois largement visible, et battrait les records de la grande dépression de 1929.

Si la contraction annoncée devrait s’élever entre 6 et 8% du PIB pour la fin 2020, la dette publique et le déficit pourraient avoisiner les 112% et 7,6% du PIB (1). Alors qu’il jouissait d’une vie plus paisible après un retour au calme de la guerre commerciale sino-américaine, le commerce mondial n’est lui non plus pas épargné par la crise sanitaire. Son recul, supérieur à celui causé par la crise financière de 2008, oscillerait entre 13 et 32% selon l’OMC.

Les conséquences économiques de la pandémie ne s’arrêtent pas qu’au PIB, à la dette et aux indicateurs macroéconomiques “stars”. Ces derniers ne sont que la partie émergée des profonds déséquilibres subis de plein fouet par tous les secteurs et à toutes échelles.

Une part importante de l’industrie et des services est à l’arrêt, en découle de nombreux chocs sectoriels importants. Cette immobilisation des forces productives ne manque ainsi pas de monter à la surface, par sa traduction en points de PIB. En effet, selon l’OFCE, le confinement couperait le PIB annuel de 2,6 points de PIB, soit 60 milliards d’euros par mois de confinement.

L’ampleur des chocs diffère selon les secteurs

Indicateur clé du secteur manufacturier et baromètre de la santé économique d’un secteur d’activité (en reflétant le carnet de commande d’un secteur), le niveau du Purchasing Manager’s Index (PMI) s’est très fortement dégradé pendant la crise. Lorsque ce dernier est supérieur à 50, il traduit un niveau d’activité en progression, tandis qu’un PMI inférieur à 50 rime avec récession. Le secteur des services et de la production manufacturière a pâti du confinement et de la crise, portant son PMI à 31,4 en mars pour la Zone Euro, succédant à 51,6 en février. L’Italie elle, fut particulièrement impactée, son indice touchant les 20,2 points, ce qui est extrêmement bas.

Particulièrement visé, le secteur du transport aérien, en particulier Air France, a vu son chiffre d’affaire très lourdement amputé. Pour compenser ses lourdes pertes, Air France KLM doit trouver un moyen de baisser ses coûts variables, voire fixes. L’activité ayant été fortement contractée, la baisse de ses coûts pourraient même se transposer aux salaires une fois la crise passée, ce qui risquerait toutefois de réanimer des conflits sociaux au sein de l’entreprise, solution souhaitant être à tout prix écartée par les dirigeants.

Ce déséquilibre n’est pas qu’interne à Air France, et pourrait également toucher à la confiance des consommateurs envers le secteur du transport aérien, potentiellement déstabilisée par l’amplification de la paranoïa future des voyageurs en raison des conditions sanitaires vécues. Le soutien ne s’est fait attendre, avec 7 milliards de prêts annoncés par le Ministère de l’Economie français (pour Air France), et 2 à 4 milliards d’euros d’aides du gouvernement néerlandais (envers KLM).

D’une manière plus générale, dans les secteurs touristiques et culturels, l’hôtellerie européenne pourrait, selon le groupe d’études statistiques STR et le cabinet In Extenso, ne retrouver son niveau d’activité de 2019 qu’avant 2022 au mieux.

Secteur d’activité emblématique allemand, l’automobile, n’est pas non plus épargné par la crise, les immatriculations de voitures neuves ayant enregistré 37,7% de baisse en mars. La France quant à elle, suit une dynamique plus prononcée et voit sa vente de voiture réduite de 72% par rapport à la même période de 2019 (3).

Le rythme de la reprise ?

Hétérogène de par les zones touchées et les mesures de confinement employées, le rythme de la reprise diffère inévitablement selon les Etats. Le rythme de la reprise dépendra également de la capacité des marchés à absorber les chômeurs sur le marché du travail. S’il n’était que de 3,5% en février, le taux de chômage américain s’élève aujourd’hui à plus de 14% de la population active. La capacité du marché du travail à réabsorber ce chiffre est donc une question particulièrement importante.

L’ampleur des dommages permanents ?

Si la crise est brève, les dommages peuvent être peu importants, si elle dure, elle peut laisser des traces durables : faillites, endettement des entreprises etc.

La perte de confiance entre les entreprises peut être particulièrement importante et impacte lourdement l’économie. En effet, si l’entreprise A ne peut honorer sa dette auprès de l’entreprise B, cette dernière ne pourra à son tour pas payer l’entreprise C qui avait un contrat avec l’entreprise B, entraînant un scepticisme et une perte de confiance sans fin entre les entreprises.

Aux côtés de la durée et de la confiance inter-firmes, l’incertitude est également un facteur de déséquilibre fort, et notamment pour les marchés financiers. Répercussion de cette incertitude portée par la crise sanitaire, le CAC 40 affichait le 12 mars dernier, quelques jours avant l’annonce du confinement, une baisse de 12,28% (4 044 points), soit sa pire journée depuis sa création en 1987. Dans les mêmes proportions, les chutes mondiales se sont transmises sur le Dow Jones (-12,93%) ou le Nasdaq (-12,32%).

Indispensable pour comprendre l’incertitude qui plane sur les marchés, le VIX chiffre la volatilité du marché financier américain. Il permet notamment de mesurer le niveau de la peur des investisseurs. La pandémie n’a fait qu’en augmenter sa valeur, atteignant alors un pic à 82 points, soit supérieur à celui atteint pendant la crise des subprimes et le deuxième plus haut jamais atteint par cet indice (150 pendant le krach d’octobre 1987).

Même s’il est encore trop tôt pour dresser une analyse scientifique, les fluctuations qui ont suivi sur les marchés financiers pourraient traduire, en plus de l’incertitude qui provoque un retrait des actifs par les investisseurs, un report de leurs actifs, maintenant risqués, vers la sécurité et la liquidité (phénomène de flight to quality). De plus, la remontée brève des cours observée vers la mi-mars doit être analysée avec recul puisqu’elle ne peut être considérée comme spontanée, cette période correspondait en effet à la fin des futures (*).

Le pétrole, reflet éternel de la conjoncture économique et diplomatique, n’en est pas sorti sain et sauf. Le 20 avril 2020 son prix diminuait de 40%, pour cause, les blocages et restrictions imposés dans les transports et l’inondation du marché par les deux gros producteurs que sont la Russie et l’Arabie-Saoudite.

Face à ces déséquilibres, la politique budgétaire a-t-elle constitué un outil de premier plan ?

La nécessité d’une reprise importante va passer par un besoin de relance budgétaire massif. Si le gouvernement avait annoncé des aides importantes avec 45 milliards d’euros d’aide aux entreprises et salariés, c’est finalement un plan de 110 milliards d’euros qui a été annoncé le 9 avril (1). Parmi ces mesures, figure également la création d’un fond de solidarité d’aide financière (jusqu’à 1 500€/mois) adressé aux micro-entrepreneurs, TPE, indépendants et professions libérales. Toutes ces mesures, non exhaustives, prouvent bien que l’argent ne se compte plus pour sauver l’économie, quitte à détériorer les comptes publics.

Tiraillée entre rigidité budgétaire habituelle et dépenses sans retenus, l’Allemagne opte pour une relance à la hauteur des enjeux économiques

Attachée à son exemplarité économique, l’Allemagne commençait dès mars à craindre que le ciel ne lui tombe sur la tête. En effet, l’indice IFO du climat des affaires avait enregistré sa plus forte baisse depuis la réunification de 1990, passant de 96 en février à 86,5 (2).

À nouveau preuve que les réserves des excédents peuvent servir comme “coussin contracyclique”, l’Allemagne pioche dans ses stocks et adopte un plan de relance de 1 100 milliards d’euros. Comme souligné par le Ministre des Finances Olaf Scholz, ces mesures d’outre-Rhin sont tout bonnement « sans précédent pour l’Allemagne depuis la deuxième guerre mondiale » (3).

Une relance budgétaire américaine plus sensationnelle et novatrice qu’elle n’y paraît ?

Voté le 25 mars 2020, le plan de relance américain prévoit la mobilisation de 1 800 milliards d’euros (2 000 Mds $), soit environ 78% du PIB Français, pour relancer son économie. Ce montant, lui aussi destiné à fournir le plus rapidement possible une aide financière à la population américaine, prendrait la forme de chèques versés (1 000 $) directement aux ménages de la classe moyenne jusqu’aux foyers aux revenus les moins élevés, tout en renforçant à côté les indemnités chômage et soutenant les hôpitaux et centres médicaux.

Un exemple de monnaie hélicoptère (ou de Quantitative Easing for People) ?

Père fondateur de cette notion, née en 1969, Milton Friedman l’utilisait davantage comme image, sans en inciter directement la mise en pratique. À l’origine d’innombrables débats des deux côtés de l’Atlantique sur son utilisation, la ” monnaie hélicoptère ” caractérise la situation où la Banque Centrale distribue directement de la monnaie aux ménages, sans passer par les institutions financières (banques). Cette distribution se fait alors en l’absence de contreparties des bénéficiaires de cet argent, en opposition à la “planche à billet”. Là où la banque centrale “offre” de l’argent aux ménages sans qu’ils n’aient de compte à la banque centrale, la “planche à billet” est un tout autre mécanisme puisque la banque centrale achète les obligations du Trésor (qui demande des financements sur les marchés), qui viennent ensuite dans son passif.

On le voit alors très clairement, ce supplément de monnaie donné aux ménages américains émane de l’Etat, et non de la Banque Centrale. Cette politique instaurée par Donald Trump n’est donc pas de la vraie “monnaie hélicoptère” tel qu’on l’entend mais s’en rapproche dans la philosophie.

Si jamais la Banque Centrale Américaine (la Federal Reserve) venait à prendre la main dans cette distribution gratis de monnaie pour les ménages, ce qui semble aussi peu probable que l’économie américaine ne devienne régulationniste et planificatrice, le mécanisme se heurterait à une contrainte pratique : comment transférer l’argent sur le compte des ménages alors qu’ils n’en possèdent aucun à la Banque Centrale ?

Enfin, sa mise en place augmenterait certes la masse monétaire (quantité de monnaie), mais sans pour autant accroître la production de biens et services. Si son objectif principal est de relancer l’activité, et avant tout l’inflation, la “monnaie hélicoptère” dépend beaucoup du comportement des des ménages, puisqu’ils pourraient par exemple choisir d’épargner ce supplément de monnaie, et donc ne pas l’utiliser dans l’économie réelle. Le décalage de la sortie de confinement entre les États des États-Unis rendrait également inégalitaire l’utilisation de cette monnaie dans la production, bénéficiant alors aux Etats les plus avancés dans la sortie de crise.

Bien que nécessaires, les réponses budgétaires intercontinentales posent la question de la soutenabilité de la dette publique

La soutenabilité de la dette d’un pays est indispensable et se résume à la maigre, mais d’une importance cruciale, équation entre le taux d’intérêt de la dette et la croissance du PIB. Si le premier reste inférieur au second, la dette est soutenable, et inversement. Cette équation reste vérifiée dans certains pays aux finances publiques saines et ou à la croissance très élevée… mais risque d’être amputée par les politiques de relance actuelles, toutes plus importantes (en montants) que les autres, sans pour autant augmenter en parallèle le taux de croissance du PIB. L’inégalité pourrait alors se rapprocher, pour les pays les plus exposés économiquement à la crise, de l’égalité, puis inverser son signe, rentrant alors en période d’insoutenabilité de la dette. En effet, selon l’OCDE (4), si la dette française devrait atteindre 112% du PIB, celle des Etats-Unis pourrait s’élever à plus de 135% du PIB.

À l’échelle européenne, cette crise pose la question de la coordination et de la solidarité

La crise du Covid-19 pousse plus que jamais l’Europe à sortir de sa zone de confort. Normalement impossible pour les Etats, la Présidente de la Commission Européenne, Ursula von der Leyen, avait, le 20 mars dernier, annoncé la suspension des règles du Pacte de stabilité et de croissance de 1997, à savoir la limite de 3% et de 60% du PIB pour le déficit et la dette publique. Cette crise est également l’occasion de pallier à la souvent critiquée absence de coordination des politiques budgétaires en zone euro. Cette coordination semble indispensable d’un point de vue économique.

En effet, si chacun des 19 pays de la zone euro active sa politique budgétaire en même temps alors, les effets multiplicateurs seront supérieurs à la situation dans laquelle ils déploient leurs politiques budgétaires de manière différées. Se dessine alors un enjeu de solidarité à l’échelle européenne et de relance même du projet européen.

Mercredi dernier, Ursula von der Leyen présentait un plan de relance économique de l’UE inédit tant sur la méthode que sur le montant. Baptisé EU Next Generation, la Commission emprunterait en son nom, 750 milliards d’euros sur les marchés financiers, permettant ainsi d’éviter tout creusement des comptes publics des pays membres (cela n’aurait pas été le cas si les Etats eux-mêmes avaient empruntés sur les marchés), c’est historique ! Après élaboration d’un plan de relance par le pays membre, avec les fonds qui lui seront allouées, ce-dernier devra être approuvé ou non par la Commission Européenne et le Conseil de l’Union Européenne.

La seconde innovation de cette politique de la Commission Européenne tient au fait qu’elle a su dépasser l’opposition entre les Etats aux finances publiques saines (du Nord), qui refusent de prêter de l’argent aux pays en rouge budgétairement (Italie, Espagne…). Par cette méthode, les premiers sont déchargés de leurs inquiétudes. La solidarité européenne, quoique forcée, à tout de même fini par s’imposer, qui plus est d’une manière inédite dans son histoire.

La rapidité de la Fed en matière de politique monétaire

À l’image de la crise de 2008, la Fed agit une fois de plus avant le “reste du monde”. Disposant d’une plus grande marge de manœuvre que l’Europe, la Fed décidait, dès le 15 mars dernier, de baisser son taux directeur de 1 point, le ramenant dans une fourchette de 0 et 0,25%, permettant alors de stimuler davantage son économie pour répondre à la crise.

Elle a également été la première et la seule à apporter des lignes de swap en dollars à des pays développés et émergents, c’est à dire à fournir des dollars à des banques centrales de pays partenaires, donc une aide, en échange d’équivalents de leur monnaie nationale à taux fixe. Là encore, la FED avait déjà pratiqué cette “politique” lors de la crise de 2008. Il convient toutefois de souligner que c’est une politique économique de l’Etat américain, et non une décision indépendante de la FED, raison pour laquelle la Banque centrale européenne ne pratique pas cette action.

La réponse de la BCE, plus lente, s’est affirmée

Lors de la première communication au sujet du Covid-19 le 12 mars dernier, l’intervention de Christine Lagarde, Présidente de la BCE, n’avait pas pour autant rassurée les esprits, loin de là. En affirmant que “ La BCE n’est pas là pour resserrer le spread (**) “, les marchés financiers, directement concerénés par les spreads, n’ont été rassurés.

La communication de la BCE tient un rôle essentiel dans la mise en place des politiques économiques. Si ces-dernières étaient mises en place d’une manière brutale et sans en informer correctement les investisseurs, les banques, les entreprises…, des comportements “parasites” et contre-productifs pourraient venir empêcher le bon fonctionnement de celles-ci.

En effet, si par exemple la BCE souhaite effectuer du Quantitative Easing pour relancer l’économie et qu’elle ne communique rien, ou pire, entraîne, par une quelconque petite phrase ou mot “parasite” dans le discours, un mouvement de crainte, les agents économiques pourraient alors épargner plutôt que dépenser le surplus de monnaie injecté dans l’économie, sabotant entièrement la politique économique pensée par la BCE. Ainsi, en annonçant que la BCE ne toucherait pas aux spreads, une panique générale avait fait suite sur les marchés financiers.

Rectifiant le tir, Christine Lagarde annonçait dans la nuit du 18 au 19 mars qu’ “Il n’y a pas de limites à notre engagement envers l’Euro”, vu comme un certain remake du “ Whatever it takes ” de Mario Draghi.

Des économistes aux solutions innovantes ?

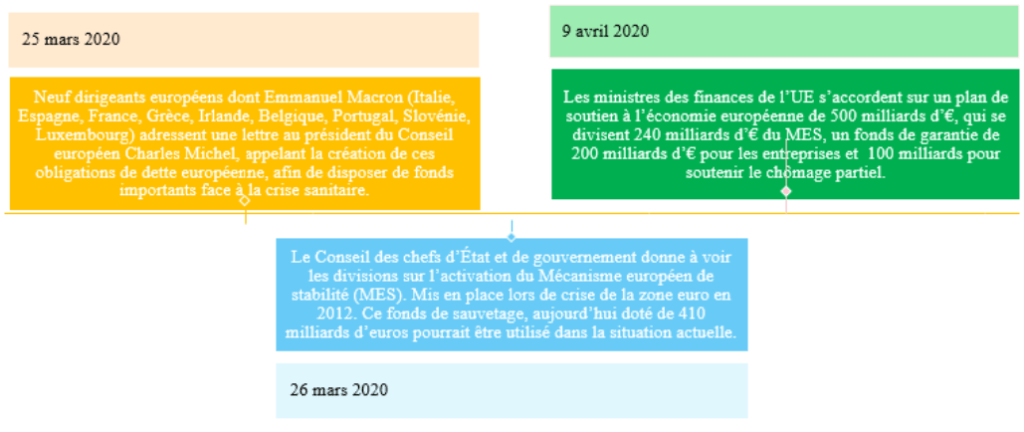

Un premier collectif d’économistes (Agnès Bénassy-Quéré, Arnoud Boot, Antonio Fatás, Marcel Fratzscher, Clemens Fuest, Francesco Giavazzi, Ramon Marimon, Philippe Martin, Jean Pisani-Ferry, Lucrezia Reichlin, Dirk Schoenmaker, Pedro Teles et Beatrice Weder di Mauro) propose tout d’abord l’instauration d’une « ligne de crédit Covid » au sein du mécanisme européen de stabilité (MES) (5), avec une répartition entre les États membres proportionnée à la gravité des problèmes de santé publique et économiques rencontrés.

Cette ligne de crédit impliquerait donc une certaine coordination et solidarité entre les États membres, et réduirait les risques d’instabilité économique et financières, tout en permettant aux membres de poursuivre leurs efforts en rendant leurs coûts d’emprunt moins dépendants de leur situation budgétaire.

Outre-rhin, les Allemands Sebastian Grund, Lucas Guttenberg et Christian Odendahl soutiennent la création d’un nouvel “instrument de solidarité pandémique” (6). Ces derniers proposent un “Instrument de solidarité pandémique” qui conduirait à un partage partiel des coûts budgétaires de cette crise par l’émission d’un actif unique de l’UE – et non de la zone euro – sur le marché.

Les fonds recueillis grâce à cet actif seraient alors utilisés pour aider les pays à couvrir les coûts directement liés à la lutte contre le virus et veiller à ce que les entreprises disposent de suffisamment de liquidités pour survivre au blocage, via la Banque européenne d’investissement.

Cet instrument, assez similaire à celui proposé par la Commission Européenne il y a quelques jours, permettrait également de subventionner les entreprises afin de maintenir les salariés en emploi, via un nouveau cofinancement européen des régimes nationaux de chômage. Il contribuerait enfin à relancer l’économie, une fois qu’il est sûr de le faire, là où le coup a été le plus dur, via un nouveau cofinancement européen des plans de relance nationaux.

Définitions :

(*) Futures : un contrat à terme . C’est à dire qu’un agent A achètera dans N mois telle action à un prix X. Les marchés s’étend effondrés, l’acheteur va forcément acheter, et il a acheté car la date des futures s’achevait à cette période.

(**) Le “spread” est l’écart entre le taux des obligations allemandes, qui sont les plus sûres, et celui des autres pays de la zone euro.

Sources :

- https://www.lesechos.fr/economie-france/budget-fiscalite/exclusif-coronavirus-gerald-darmanin-et-bruno-le-maire-e-plan-durgence-revise-a-100-milliards-deuros-1193765#utm_source=newsletter&utm_medium=email&utm_campaign=breaking_news-20200409

- Allemagne : le parlement approuve un plan de relance faramineux

- Coronavirus : un plan de relance de 1100 milliards d’euros pour l’Allemagne

- États-Unis

- A proposal for a Covid Credit Line | VOX, CEPR Policy Portal

- A Pandemic Solidarity Instrument for the EU | VOX, CEPR Policy Portal