Du fait de sa grande flexibilité, le marché du travail américain va connaître des problèmes d’appariements des travailleurs dans le meilleur des cas, plus probablement un violent retour à l’équilibre et dans le pire des scénarios un enlisement dans le chômage de masse. Le choix de la flexibilité n’est pourtant pas dénué de sens, même en cas de pandémie, mais il est difficilement tenable si celle-ci se prolonge.

Mardi 18 mars, le secrétaire au Trésor annonçait, lors d’une rencontre avec des sénateurs républicains pour discuter d’un plan de relance, que le taux de chômage américain pourrait grimper à 20%. Aux États-Unis, le chômage causé par le confinement a probablement anéanti une décennie de croissance de l’emploi, d’autant plus qu’à ces 22 millions de chômeurs, s’ajouteront probablement les victimes de la récession due au ralentissement des activités économiques. En comparaison, le taux de chômage français demeure sous les 10% mais l’Hexagone compte 9,6 millions de chômeurs partiels pour un coût de 24 milliards selon Bruno Le maire, Ministre de l’Economie. Deux gestions radicalement opposées de cette pandémie.

Les récentes réformes du marché du travail au cours des cinq dernières années – de la Loi Travail aux ordonnances Macron – allaient dans le sens d’une plus grande flexibilité du marché du travail.

Pourtant, dès que la crise a sérieusement commencé à menacer l’emploi, toutes les mesures ont été prises pour éviter une recrudescence du chômage et ce dans toute la Zone Euro : La France prévoit d’abaisser les charges des entreprises, l’Allemagne se dote d’un fond de secours pour les grandes entreprises de 600 milliards d’euros et l’Espagne interdit tout bonnement les licenciements. Ce rétropédalage est-il simplement dû à la pression de l’opinion publique ? Probablement pas. Il semblerait que des deux côtés de l’Atlantique, on ait opté pour deux stratégies opposées mais toutes aussi cohérentes.

La flexibilité du marché du travail américain lui confère-t-elle un avantage économique en ces temps de pandémie ?

Un raisonnement simpliste serait d’affirmer que les américains mis brutalement au chômage seront parfaitement aptes à reprendre leur travail à la fin du confinement et que la flexibilité aurait simplement évité de subventionner pendant quelques mois des salariés improductifs. En réalité, le retour à l’emploi peut prendre du temps à cause de problèmes d’appariement des travailleurs, surtout si une récession de grande ampleur déprime durablement l’activité économique américaine.

Dans le scénario le plus optimiste, le confinement termine tôt et les chômeurs d’aujourd’hui candidatent à des offres d’emplois. Problème : les employeurs proposeront moins de postes qu’il n’en faudrait pour atteindre le taux de chômage d’équilibre américain (qui se situe autour de 4%). En effet, même sur un marché du travail ou offre et demande de travail s’ajustent vite, il existe un temps d’appariement et de formation des nouveaux employés.

D’une part, tout marché – même en situation de concurrence pure et parfaite – est soumis à un décalage d’ajustement entre l’offre et la demande : les pays ayant adopté des mesures de chômage partiel disposent d’une main d’œuvre formée prête à reprendre le travail tandis que sur le marché américain, un tâtonnement entre offre et demande aura lieu avant de retrouver la situation d’avant crise. De plus, ces nouveaux salariés ex-chômeurs devront être formés, ce qui induit un coût et rallonge le retour à une situation normale.

À l’inverse des pays comme l’Allemagne n’auront quasiment pas de coût de turnover puisque les salariés regagneront leur poste et n’auront pas besoin d’être formés à nouveau (c’est le fameux « Kurzarbeit »). (1) Ce déséquilibre de court terme n’est pas dramatique en lui-même mais il est plus problématique dans le monde d’aujourd’hui que celui d’hier : le temps que l’économie américaine se remette d’aplomb, ses concurrents internationaux auront pu gagner des parts de marchés et employer leur main d’œuvre. Dans ce cas, on pourrait assister à un transfert du chômage des pays à forte protection sociale vers les États-Unis.

Dans un cadre plus réaliste, où la crise se prolonge au-delà des mois qui suivront le déconfinement, la flexibilité américaine amplifiera la crise. En effet, la période d’expansion qu’a enregistré le National Bureau of Economic Research (NBER) depuis 2010 aux États-Unis est la plus longue période d’essor économique ininterrompu qu’a connu le pays au cours de son histoire, faisant chuter le chômage de 10% en mars 2010 à 3,5% en Février dernier.

Dès 2018, on pointait un risque de « surchauffe » de l’économie américaine – c’est-à-dire que dans un contexte d’expansion, l’offre ne peut pas suivre la hausse de la demande, entraînant un ajustement par les prix, donc de l’inflation – d’où une modeste hausse des taux d’intérêt de la Fed (2) (pour freiner cette hausse des prix). Cette dernière a finalement accepté d’abaisser à nouveau ses taux sous la pression du président Trump qui souhaite mener une politique expansionniste, quitte à menacer la stabilité de l’économie américaine.

La situation pourrait ne pas en rester là : si la crise se propageait à travers le pays, le confinement accélérera les tendances à long terme telles que l’abandon de la vente au détail. En 2019, presque 10.000 magasins ont fermé, soit 60% de plus que l’année précédente (3), remplacés par la vente en ligne (qui emploie moins et fragilise la condition des employés). Dès Mars, ces ventes ont donc chuté de 8,7% (4).

Partout dans le monde, les entreprises pourraient s’engager dans une restructuration sérieuse avant la fin de l’année, car elles ont du mal à faire face à des niveaux d’endettement beaucoup plus élevés et à une demande plus faible. Or, la loi d’Okun (5) établit que l’offre d’emploi est plus dépendante de la conjoncture économique dans les pays à faible protection sociale que les pays au marché du travail plus rigide (préférant réduire leur productivité du travail en temps de crise).

En anticipant une chute du PIB de seulement 10% (scénario optimiste selon les estimations actuelles (6)) le taux de chômage américain augmenterait de plus de six points de pourcentage selon cette loi. En l’absence d’une protection de l’emploi, la pandémie de Covid-19 pourrait donc constituer un brutal retour à l’équilibre pour les États-Unis.

Enfin une vision pessimiste serait de considérer que la pandémie de Covid-19 est l’élément déclencheur d’une crise systémique, similaire à celle de 1929. Les projections les plus pessimistes de la Réserve fédérale de Saint-Louis portent d’ailleurs à 47 millions le nombre de chômeurs (7). Dans ce scénario, la flexibilité se traduirait par un chômage de masse de long terme.

D’une part, l’interruption brutale de certaines activités (tandis que les pays européens privilégient le télétravail) signifie une baisse de la demande des entreprises entre elles. Si une entreprises X produit moins, la production de son fournisseur Y en pâtira. Ce phénomène entraîne une baisse généralisée de l’investissement. Les financiers anticipant une crise, ils désinvestiront et l’activité chutera effectivement. C’est ce que Keynes nomme les anticipations auto-réalisatrices (8).

Cette défiance des marchés financiers est déjà visible : le prix du baril de pétrole brut américain est tombé à un dollar lundi dernier (et s’échange à court terme à des prix négatifs !). Keynes considère que l’investissement est un facteur de demande, mais la demande agrégée est aussi constituée selon lui des investissements étatiques et de la consommation des ménages. Or, plus de chômage signifie une baisse du revenu courant donc une moindre consommation des ménages. Les entreprises auront moins de clients donc baisseront leur niveau de production et licencieront, les ménages consomment donc moins etc…

Ce cercle vicieux risque d’être renforcé par la frilosité de l’Etat à stimuler lui-même la demande globale, l’intervention du gouvernement sur l’économie étant mal vue aux États-Unis. Ainsi, une hausse brutale du chômage signifiera peut-être une baisse de la demande agrégée et des anticipations pessimistes (d’autant plus que bon nombre d’analystes considèrent que l’économie américaine ante-crise était en surchauffe (9)) et pourrait provoquer une vague de chômage généralisée. À la fin du confinement, une part des activités pourrait donc avoir disparu.

D’autre part, les apôtres de la flexibilité tendent à oublier que derrière une perte d’emploi se cache parfois une sortie du marché du travail : c’est un des facteurs qui explique la rapide baisse du chômage aux États-Unis après la crise financière de 2008. Une partie des chômeurs découragés, trop vieux ou précarisés sont tout simplement sortis du marché de l’emploi (10), faisant artificiellement chuter le taux de chômage (celui-ci étant calculé ainsi : nb de chômeurs/population active totale).

Même sans sorties massives du marché du travail, le chômage conjoncturel dû au coronavirus peut très bien devenir structurel à cause d’effet « d’hystérésis » (11). Blanchard et Summers expliquent qu’une hausse du chômage augmente les risques de pertes en capital humain, de motivation (sans quitter le marché du travail) et de concurrence entre les employés déjà bien place (« les insiders ») et ceux qui souhaitent réintégrer leur entreprise (« les outsiders »).

Ce dernier concept, mis en évidence pour la première fois par Piore et Doeringer en 1971, stipule qu’en période de retour à l’activité, les insiders feront pression sur l’entreprise pour que celle-ci augmente leur salaire plutôt que d’employer de nouveaux salariés. Pour ces trois raisons donc, une part des employés mis au chômage à cause de la pandémie pourraient ne pas retrouver d’emploi avant longtemps.

Ces scénarios posés, il est encore trop tôt pour affirmer que le système de la flexibilité américain sera moins efficient qu’un autre pour absorber le choc du coronavirus car cela dépendra principalement de la durée de la pandémie, de la réaction des autres pays et de la confiance des investisseurs.

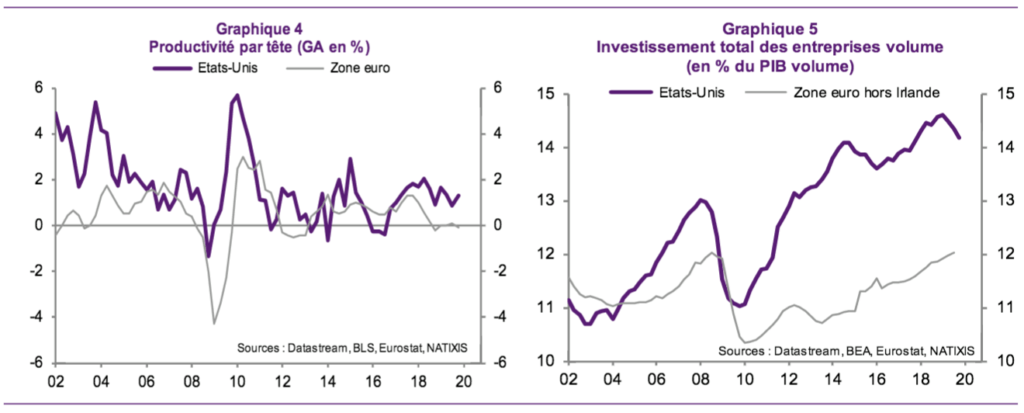

Les États-Unis préfèrent ne pas décourager les licenciements et maintenir la rentabilité des entreprises pour que ces dernières survivent et puissent réembaucher une fois la crise passée. Les sociétés peuvent donc licencier pour préserver leurs marges et rassurer leurs actionnaires. Cette stratégie de flexibilité a l’avantage d’éviter la perte de productivité du travail observée dans la zone euro pendant la crise de 2008 et donc de préserver la profitabilité des entreprises et de permettre un redémarrage rapide de l’investissement, ce qu’on a également constaté après la crise de 2008-2009 (12).

Cette stratégie de l’offre, où c’est l’investissement dans la production qui créée de l’emploi et non la demande qui émane des consommateurs, fonctionne d’autant mieux dans une économie au marché du travail flexible. Les investisseurs peuvent ajuster rapidement leurs besoins de main d’œuvre. Aussi, si l’action conjointe de la politique budgétaire de Washington et de la politique monétaire de la Fed suffise à rassurer les investisseurs le temps que l’épidémie passe, l’emploi pourrait repartir (presque) aussi vite qu’il a chuté.

En effet, le marché du travail américain, caractérisé par de faibles niveaux d’indemnisations, des licenciements et des embauches rapides, ne laisse pas coexister des situations où le taux d’emploi vacant et le taux de chômage seraient élevés, notamment car les chômeurs sont incités à vite retrouver un emploi. L’an dernier, 28 % des chômeurs ont reçu des prestations, contre 37 % en 2000 et le plafond d’indemnisation fixé à New York est de 2200 dollars par mois pour une durée maximale de 6 mois. Les États-Unis sont donc beaucoup moins généreux en termes de prestations sociales. Les chômeurs sont poussés à vite retrouver un travail et donc à occuper les postes vacant.

Ainsi, le taux d’emploi vacant y est de 2,5% en moyenne contre environ 6% en France (13). En cas de choc macroéconomique, comme la pandémie actuelle, le taux de chômage va augmenter mais cela aura pour effet d’abaisser le coût du travail (si l’offre de travail augmente, les salaires diminuent) et d’inciter les entreprises à embaucher – éventuellement en travail à distance – des salariés qu’elle n’aurait pas engagé pour un niveau de salaire ante-crise. Le taux d’emploi vacant pourrait donc diminuer. Ce mécanisme est aussi visible dans le reste du monde mais dans des proportions moindres.

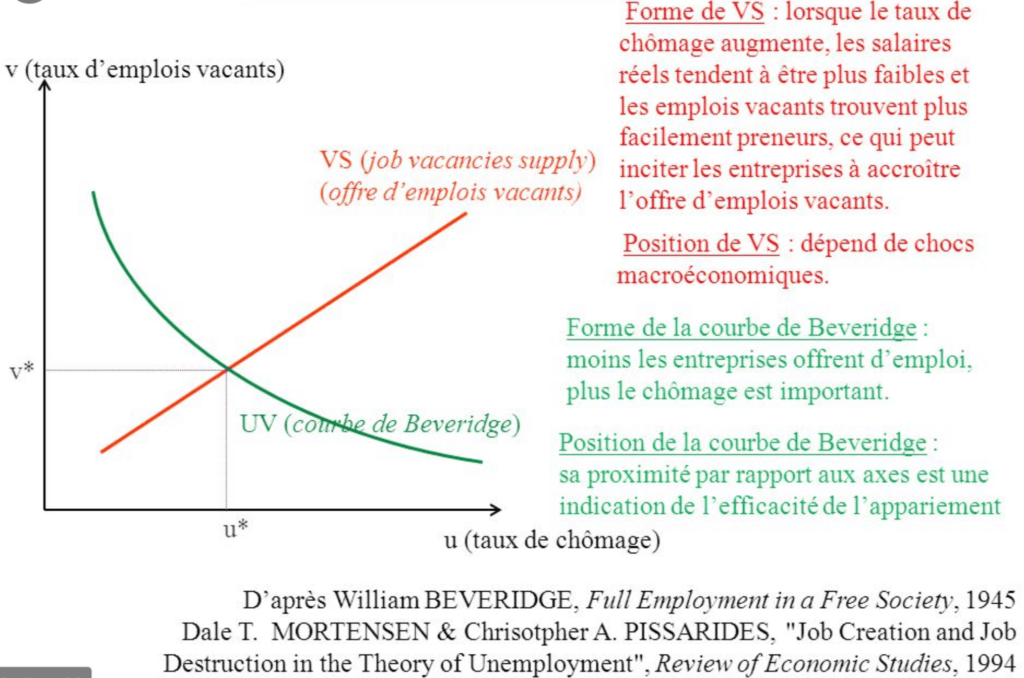

Le modèle suivant, élaboré par Mortensen et Pissarides (14) illustre ce phénomène :

https://slideplayer.fr/slide/3733668/12/images/2/Doc.+n+Le+mod%C3%A8le+d%E2%80%99appariement.jpg

En 1945 W.Beveridge met en avant une relation décroissante entre taux de chômage et nombre d’emplois vacants (15). Lorsque le chômage augmente les chômeurs sont contraints d’accepter les postes vacants : plus la courbe est proche des axes, plus le processus d’appariement est efficace. La courbe, VS est déduite du modèle WSPS (16) : elle est croissante car plus le chômage est haut, plus les salaires baissent, les entreprises offre donc plus d’emploi et le nombre de postes vacants augmente.

La position de la courbe de Beveridge (qui reste fixe) étatsunienne est plus basse que celle des pays européens car leur système d’appariement est plus efficace. La crise du Covid-19 va déplacer la courbe VS vers la droite et provoquer à la fois une hausse du chômage et une baisse du taux d’emplois vacants. Selon ce modèle, les États-Unis connaîtront probablement une moindre hausse du chômage et une plus forte baisse du taux d’emplois non pourvus.

Notons que la stratégie américaine fonctionne à court terme, c’est-à-dire si le virus ne provoque pas un ralentissement de long terme des activités. Dans ce cas les salaires s’ajusteront à la baisse et le chômage retrouvera son niveau d’équilibre et les salaires augmenteront dans un deuxième temps quand le plein emploi sera à nouveau atteint. En revanche, si cette crise dure (l’hypothèse de vagues successives de pandémie qui s’étalent sur de longs mois est probable (17)), la protection de l’emploi semble un meilleur rempart contre un chômage de masse, l’effondrement de la demande globale et l’enlisement dans la crise.

Au-delà de ce débat pour l’heure insoluble, la flexibilité du marché du travail américain va provoquer une grande polarisation entre emplois qualifiés et peu qualifiés. En effet, les secteurs les plus touchés sont la restauration, l’hôtellerie et les loisirs. Certains États ont fait part d’une forte hausse des demandes d’allocation dans le bâtiment, l’industrie, la distribution ou encore le social. Même si l’économie américaine se remettait vite d’aplomb, des millions de travailleurs auront traversé une phase de précarité, considérée comme une main d’œuvre amovible. Cette insécurité de l’emploi est le prix à payer pour un faible taux de chômage.

Washington a toutefois adopté une série de mesures pour amortir le choc, notamment une loi renforçant les droits des salariés en cas de maladie ou de proche touché par le coronavirus. De plus, la durée d’indemnisation pourrait être allongée dans le cadre du plan de sauvetage de l’économie américaine en négociation au Congrès. Si la pandémie se prolonge, le pays devra sûrement se montrer moins intransigeant sur sa politique de flexibilité de l’emploi et pourrait ainsi se rapprocher du système européen.

Sources :

(1) Financial Times, Antivirus fight takes a dreadful toll on jobs, 12/04/2020

(2) Les Échos, Le nouveau patron de la Fed évoque le risque de « surchauffe » de l’économie américaine, 27/02/2018

(3) Le Monde, Aux États-Unis, le commerce de détail en pleine “apocalypse”, 27/01/2020

(4) CNN, US retail sales plunged 8.7% in March, deepest drop on record, 15/04/2020

(5) A. Okun, Potential GNP: Its measurement and significance, American Statistical Association, Proceedings of the Business and Economics Section, 1962

(6) Goldman Sachs Economics Research, US Daily: A Sudden Stop for the US Economy, 20/03/2020

(7) Federal Reserve Bank of St Louis, Back of the Envelope Estimates of Next Quarter’s Unemployment Rate, 20/03/2020

(8) J.M.Keynes, General theory of employment, interest and money, 1936

(9) Goldman Sachs Economics Research, US Economic Outlook 2019 : The Home Stretch, 26/11/2018

(10). OFCE, Ce que cache la baisse du taux de chômage américain 17/01/2014

(11) Blanchard O. & Summers L., Hysteresis And The European Unemployment Problem, NBER Chapters, 1986

(12) Nataxis, La flexibilité du marché du travail américain est-elle un avantage?, 03/04/2020

(13) Bureau of Labour Statistics, Job openings and the Beveridge curve, 12/06/2013

(14) Dale T. Mortensen and Christopher A. Pissarides, Job Creation and Job Destruction in the Theory of Unemployment, 07/1994

(15) W. Beveridge, Full employment in a free society, 1945

(16) R. Layard, S. Nickell, R. Jackman, Unemployment Macroeconomic Performance and the Labour Market, 1991

(17) Giulia Pullano, Francesco Pinotti, Eugenio Valdano, Pierre-Yves Boëlle, Chiara Poletto, Vittoria Colizza, Novel coronavirus (2019-nCoV) early-stage importation risk to Europe, 01/2020