Auteur : Frédéric Terrier

L’industrie du luxe est, à l’heure actuelle, de plus en plus tributaire d’un mécénat ambitieux et d’une collaboration avec des artistes reconnus. A travers l’exemple de François Pinault et de Louis Vuitton, il apparaît que l’artketing se fonde sur l’implication économique des institutions et sur des processus de valorisation financière et réputationnelle. La traduction de cette tendance est peut-être une évolution décisive du concept-même d’œuvre d’art.

Résumé

- L’artketing consiste à prendre l’art comme un moyen de mettre en valeur une marque. Cette technique se décline de diverses manières : participation d’artistes dans la conception de produits de luxe, association d’une grande marque au mécénat artistique…

- Dans le cas de la Pinault Collection, on observe une stratégie prenant pour appui un cadre économique, social et institutionnel préexistant, qui peut se rattacher à la théorie néo-institutionnelle d’Oliver Williamson, et bénéficiant d’une collaboration avec les institutions, voire même d’une forme de capture du régulateur.

- Paradoxalement, les prix exorbitants de produits de luxe associés à l’art et des oeuvres d’artistes contemporains sont un atout de leur succès. C’est l’effet Veblen, qui décrit le phénomène d’élasticité d’élasticité inversée de la demande au prix.

- Louis Vuitton et François Pinault, à travers leurs collections d’art et les lieux où elles sont exposées, font montre d’un pouvoir d’artification, le pouvoir de rendre artistique une chose qui ne l’est pas nécessairement. L’artification rejaillit également sur les produits de luxe de leurs entreprises.

- L’artketing se traduit par une transformation de l’art, qui se doit de revêtir les attraits de la publicité, par la taille des oeuvres, et des objets de grande consommation, par le style.

- Cette tendance semble remettre en cause la définition-même de l’oeuvre d’art, dans la mesure où elle peut devenir un actif sujet à la spéculation et se voir intégrée dans des objets manufacturés, perdant ainsi l’un des traits majeurs de l’oeuvre d’art qu’est l’unicité.

Article

L’Artketing est une pratique récemment apparue, qui consiste, selon Bertrand Bathelot, en une « utilisation de l’art par les marques à des fins marketing ». Elle se développe en particulier dans le domaine du luxe, mais aussi pour des marques classiques ou des produits grande consommation. Il n’en existe pas une seule application mais une grande variété : le mécénat, l’événementiel artistique, la collaboration avec des artistes, voire même le recyclage d’œuvres anciennes dans des produits de consommation.

Si cette tendance est souvent visible car associée à de grands noms de l’industrie du luxe, tels Louis Vuitton ou François Pinault, elle peut parfois prendre des formes remarquablement subtiles en se mêlant par exemple à des causes politiques ou sociales. Ainsi, la petite fille de bronze sculptée par l’artiste Kristen Visbal, « Fearless girl », qui fait face au taureau de Wall-Street, a été présentée comme une œuvre mettant à l’honneur les femmes dans le monde du travail. Mais derrière l’objectif de sensibilisation se trouve un fonds indiciel « pour la diversité des genres », du State Street Global Advisors (SSgA), commanditaire de la statue et qui a par elle bénéficié d’une exposition médiatique exceptionnelle.

Or, le phénomène d’artketing prend une ampleur croissante. Au printemps 2021, c’est la Pinault Collection qui va prendre place dans la Bourse de Commerce de Paris. Paradoxalement, alors que l’œuvre d’art est définie par son caractère unique, fruit du travail d’un artiste, elle est ici mise au service de la vente de biens de consommation. Si le mécénat tendait déjà à orienter l’art, que ce soit pour la gloire de Dieu ou celle du prince, il le prend à présent comme prétexte pour imposer une marque, et même, l’inclut dans les produits manufacturés, détrônant l’artisanat et la fabrique en série. Et c’est l’industrie du luxe tout spécialement, qui fait aujourd’hui de l’or avec de l’art.

Pour tenter de saisir les fondements et les stratégies de l’artketing, place à l’observation d’un cas d’école actuel : la Pinault Collection. Le développement de la monumentale collection d’art contemporain de François Pinault, comptant entre 4000 et 5000 œuvres, débute dans les années 1970. En 1999, est fondée la société par actions simplifiées unipersonnelle Artemis 9, pour le négoce d’œuvres d’art, qui prendra le nom de Pinault Collection en 2013. La stratégie de François Pinault peut être observée selon deux dimensions : d’une part, sous l’angle des relations avec les institutions et les cadres qu’elles posent, et d’autre part, en fonction de phénomènes de valorisation économique et sociale de l’art. Il sera également ici fait référence à l’exemple de Louis Vuitton, concurrent des entreprises de François Pinault et comparable à ces dernières dans sa stratégie d’artketing.

Les institutions, le régulateur et le marché de l’art

Le déploiement du marché de l’art tel qu’on le connaît aujourd’hui doit beaucoup à la souplesse des cadres institutionnels à l’égard du commerce de l’art. Ces conditions favorables peuvent être analysées à travers la grille d’interprétation d’Oliver Williamson (1). Cet économiste, qui compte parmi les fondateurs de la nouvelle économie institutionnelle (2), a distingué quatre niveaux dans les cadres que la société offre aux activités économiques.

Le premier niveau, le plus large, est la « social embeddedness » (que l’on peut traduire par « intégration sociale », cf. n°1. sur la figure 1), qui renvoie à des cadres structurant la société sur le long terme : les mœurs, la religion, les mentalités ou les coutumes entre autres. On peut considérer que la vision de l’art comme activité humaine dotée d’une certaine valeur civilisationnelle digne d’être promue, par exemple par le mécénat, relève de l’intégration sociale. À cette échelle, les structures, parfois informelles, n’évoluent que sur des dizaines voire des centaines d’années.

Le niveau inférieur est l’environnement institutionnel (n°2.). Il comprend les règles formelles du jeu économique, soit les lois, l’organisation de l’administration, le régime politique, qui offrent un cadre plus ou moins propice à l’activité. C’est là que se trouvent plus précisément les dispositions qui ont conduit à la genèse de l’artketing.La possession d’œuvres d’art est encouragée dans de nombreux pays par un régime fiscal accommodant. En France, avant la suppression de l’Impôt de solidarité sur la fortune (ISF), l’article 8851 du Code général des impôts (CGI) prévoyait une exonération de cet impôt sur les œuvres d’art. Depuis la loi Aillagon de 2003, le développement du mécénat et des fondations est favorisé, notamment par une exonération d’impôts de 60% du don, lorsque celui-ci est dirigé vers la culture. La Fondation Louis Vuitton a par exemple largement bénéficié de cet avantage, voyant son coût initial de 780 millions d’euros chuter pour s’établir à 261 millions. L’environnement institutionnel évolue dans une temporalité plus courte, par dizaines d’années, et l’on peut constater que la Fondation Louis Vuitton a émergé seulement trois ans après l’adoption de la loi Aillagon.

Le troisième niveau (n°3.) est celui des normes entourant les contrats. Dans le cas des expositions d’art, la rémunération de l’artiste n’est pas obligatoire et par conséquent relativement rare, ou du moins peu élevée. Pour les mécènes et les patrons d’industrie du luxe comme François Pinault ou Louis Vuitton, une exposition a toujours un certain coût, ne serait-ce que du fait des particularités des œuvres exposées (gigantisme, poids…), mais ce coût peut aussi être partagé avec les institutions. Le quatrième niveau (n°4.), celui de la variation des prix, est bien-sûr également présent dans l’artketing, ce que nous verrons plus loin avec les idées de valorisation et d’artification.

En sus des cadres institutionnels, les institutions et leurs dirigeants eux-mêmes peuvent prendre part aux stratégies de l’artketing. La coopération entre la Ville de Paris et François Pinault va permettre à ce dernier de transformer la Bourse de commerce de Paris en un gigantesque lieu d’exposition pour sa collection, au printemps prochain. Ce bâtiment historique est prêté à la Pinault Collection pour 50 ans en échange d’une réhabilitation estimée à 120 millions d’euros. Or, il s’agit avant tout d’une entreprise commerciale, les œuvres exposées étant destinées à être vendues.

La centralité du lieu, son importance culturelle et l’engagement à le rénover, tout cela fournit une visibilité exceptionnelle permettant à la collection de s’imposer dans le paysage de la vente d’œuvres d’art contemporain. Mais la coopération avec les institutions est allée plus loin, au point que l’on peut se demander si la Pinault Collection n’aurait pas opéré une « capture du régulateur ». Cette expression forgée par le prix Nobel d’économie George Stigler en 1982 désigne le détournement d’une institution publique au service d’intérêts mercantiles ou privés. Ce détournement, selon Guillaume Dezobry, survient principalement dans la régulation sectorielle et peut s’expliquer par deux facteurs (3) : d’une part, la proximité entre le régulateur et l’entreprise régulée, d’autre part, la « perméabilité qui existe entre le personnel des deux entités ». Ce dernier facteur pourrait être à l’œuvre dans la stratégie d’artketing de la Pinault Collection.

En effet, Jean-Jacques Aillagon, qui a autrefois été directeur du Palazzo Grassi de Venise, lequel accueille la Fondation Pinault, a été à l’origine de la loi portant son nom sur le mécénat, et est plus tard devenu président du Château de Versailles. A ce poste depuis un an, en 2008, il a organisé une exposition d’œuvres de Jeff Koons dans la Galerie des Glaces. Au-delà de sa renommée internationale et du prix exorbitant de ses travaux, Jeff Koons compte parmi les artistes appréciés particulièrement par François Pinault, qui a prêté pour l’occasion cinq des œuvres qu’il lui a achetées. Si le milliardaire a contribué à hauteur de 800 000 euros à l’exposition, le conseil général des Yvelines a payé 200 000 euros (4). Il est utile de préciser que l’exposition d’œuvres d’art contemporain déjà onéreuse au Château de Versailles se traduit par une valorisation de celles-ci et de leur auteur, et permet donc à moyen ou long terme une spéculation fructueuse. La capture du régulateur se traduirait ici par une législation avantageuse, ainsi qu’une utilisation des lieux d’histoire et des fonds publics à des fins commerciales.

Le jeu de l’artification et du prestige : Shapiro et Veblen

La technique de l’artketing s’appuie également sur des phénomènes de valorisation et d’artification. La valorisation concerne d’abord les œuvres d’art exposées et médiatisées. A cet égard, le scandale peut rendre cette médiatisation plus efficace encore, comme cela a été le cas au Château de Versailles avec les « Rabbit » de Jeff Koons. La valorisation touche par ailleurs les marques et les entreprises associées aux actions de mécénat. Les propriétaires de grandes collections d’art ont tout intérêt à ce que leur nom ou leurs marques soient non seulement en vue mais assortis d’une aura de respectabilité. Louis Vuitton a donné son nom à une grande marque, et François Pinault possède de nombreuses grandes marques telles que Gucci, Saint-Laurent ou Balenciaga.

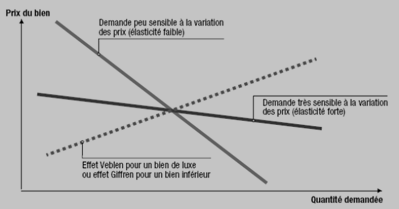

Ainsi que l’exprimait Henry Ford dans son autobiographie en 1922, « Les deux choses les plus importantes n’apparaissent pas au bilan de l’entreprise : sa réputation et ses hommes ». La spirale de valorisation des œuvres d’art peut alors susciter une interrogation quant à leur valeur esthétique réelle. Le choix des industriels du luxe se porte vers les œuvres des artistes les plus coûteux : l’un des lapins de Jeff Koons, vendu à 91,1 millions de dollars en 2019, est devenu l’œuvre la plus chère au monde pour un artiste vivant. Plus qu’une recherche d’investissement rentable, cette tendance peut s’expliquer par l’effet Veblen, qui s’applique globalement à tous les biens de luxe ou d’ostentation. Dans cette théorie exposée à l’aube du XXème siècle, la préférence des consommateurs augmente paradoxalement avec le prix de certains biens.

Il y a donc élasticité inversée de la demande au prix (voir la courbe en pointillés sur la figure 2) et l’élasticité de la demande par rapport au revenu est supérieure à 1. Ainsi, François Pinault et Louis Vuitton se servent de l’effet Veblen pour vendre leurs produits de luxe assimilés à des objets d’art. C’est le cas par exemple de l’ourson en peluche Louis Vuitton vendu à plus de deux millions de dollars en 2000 et aujourd’hui exposé dans un musée en Corée du Sud. Ils l’alimentent eux-mêmes en cherchant à se distinguer, eux et leur entreprise, par l’achat des œuvres d’art les plus chères. Comme l’écrivait Thorstein Veblen, il s’agit de « tracer la signature de sa puissance pécuniaire en grosses lettres, assez grosses pour qu’on pût les lire en courant » (5).

L’artification est un phénomène situé en amont de la valorisation des œuvres d’art. Roberta Shapiro la définit comme le « processus de transformation du non-art en art, résultat d’un travail complexe qui engendre un changement de définition et de statut des personnes, des objets, et des activités » (6). Il est à présent généralement admis que l’œuvre d’art n’en est une que parce qu’on la considère comme telle. Or, la valeur attribuée à l’œuvre se traduit par son prix financier.

Dès lors, l’inverse est aussi possible : en achetant une œuvre d’art à un prix astronomique, un mécène dont la collection est reconnue lui confère une valeur artistique. François Pinault, en installant ses collections dans des lieux d’histoire, à Venise ou à Paris, et en construisant progressivement une image de mécène respectable, élabore un système de légitimation puissant (7). Le philosophe Yves Michaud (8) a proposé les concepts d’artialisation du luxe et de luxurisation de l’art. L’artialisation (ou artification) consiste à surélever les produits de luxe au rang d’objets d’art, par exemple en faisant appel à un artiste dans leur conception. Jeff Koons a par exemple réalisé pour Louis Vuitton des pièces de maroquinerie imprimées d’œuvres de Rubens, Van Gogh ou Fragonard (9). Cette artialisation se traduit par une luxurisation de l’art, le nom de peintres anciens étant désormais accolé à l’industrie du luxe.

Les métamorphoses de l’art

L’artketing, qui se fonde sur un environnement institutionnel plus que favorable et sur des procédés de valorisation des œuvres autant que des marques et des noms, semble avoir des conséquences sur l’essence même de l’art. Tout d’abord, cette pratique tend à favoriser certains courants artistiques au détriment des autres, puisqu’elle recherche avant tout la visibilité. Dans l’art contemporain, le kitsch se caractérise par une option délibérée pour le mauvais goût, ou le toc, et les objets de la consommation de masse. Il revêt à la fois un aspect provocateur, puisqu’il casse les codes, et une part ludique, qui a pu s’incarner dans le chiot géant et les lapins de Jeff Koons. On peut aussi penser que ce courant est privilégié dans l’artketing parce qu’il se rapproche des biens de consommation.

D’autres œuvres ont au contraire pour objectif de choquer le public, comme celles d’Anish Kapoor, et font parler d’elles par la polémique. La taille des œuvres est peut-être un trait plus décisif encore. La première œuvre de renommée mondiale de Jeff Koons, Puppy, mesurait trente mètres de haut. Lorsque ces œuvres sont exposées dans des lieux publics ou symboliques, l’effet produit n’en est que démultiplié. En définitive, l’art est poussé vers le sensationnel et la provocation davantage que vers l’expertise et la finesse. Si l’on peut croire de prime abord que l’art se libère par-là du conformisme, il pourrait bien s’engager dans un nouveau conformisme dicté par les exigences d’une visibilité planétaire.

Un autre phénomène historique est à l’œuvre. Le mécénat a pris son essor au cours des siècles par la volonté de personnalités désirant renforcer leur prestige, généralement de manière indirecte, en faisant preuve de générosité à l’égard de l’Eglise, des villes ou encore des bibliothèques. Les œuvres d’art commandées ont d’abord eu pour vocation d’être la propriété durable des personnes ou institutions bénéficiaires.

Avec le développement d’un marché de l’art mondial, les œuvres font l’objet d’une spéculation, et pourraient presque être considérées comme des titres financiers, dont les entreprises émettrices seraient les artistes et les fonds d’investissement les collections. Dans le cadre de l’artketing, une transformation troublante se déroule : des œuvres d’art ou des motifs d’arts apposés sur des produits de consommation sont vendus en grand nombre, et pour ainsi dire, à une échelle industrielle. Dès lors, ces œuvres d’art peuvent-elles toujours être considérées comme des œuvres d’art ?

Le principal critère de définition de l’œuvre d’art semble demeurer aujourd’hui sa source, l’artiste. Mais dans la mesure où l’artiste devient davantage un concepteur, voire un designer, ainsi que l’illustre Jeff Koons avec la maroquinerie Louis Vuitton, le caractère artistique des œuvres peut être remis en question. L’arketing, en faisant la part belle aux grandes entreprises du luxe, les autorise à ériger une forme d’oligopole sur la définition de la valeur des œuvres, voire même sur la définition de l’art.

- Williamson, O.E, 2000, « The New Institutional Economics: Taking Stock, Looking Ahead », Journal of Economic Literature, vol. 38, n°3, p. 595-613

- Voir aussi l’article « Théorie néo-institutionnelle : une approche pluridisciplinaire des organisations », par Marc-Antoine Faure pour Oeconomicus (7 septembre 2020)

- Dezobry, G, 2012/3, « L’indépendance des autorités de régulation économique à l’égard des opérateurs régulés », Revue française d’administration publique, n°114, p.645 à 654

- « Controverse autour de l’exposition Jeff Koons à Versailles », L’Obs, 10/09/2008, Accessible à : https://www.nouvelobs.com/culture/20080910.OBS0765/controverse-autour-de-l-exposition-jeff-koons-a-versailles.html#:~:text=%22La%20cote%20de%20Jeff%20Koons,a%2Dt%2Dil%20admis. [consulté le 29 août 2020]

- Veblen,T, 2007, Théorie de la classe de loisir (1899), Paris, Gallimard, réédition, collection « tel », 2007, p.58

- Heinich, N, Shapiro, R (dir.), 2012, De l’artification. Enquêtes sur le passage à l’art, Paris, EHESS, coll. « Cas de figure », p. 20 (avant-propos)

- Weindenhaun, A, 26 avril 2020, « Art contemporain : pourquoi l’ouverture de la Pinault Collection à Paris est problématique », Le Vent Se Lève, Accessible à : https://lvsl.fr/pinault-collection-problematique/ [consulté le 7 septembre 2020]

- Michaud, Y, 2020, Ceci n’est pas une tulipe. Art, luxe et enlaidissement des villes, Fayard

- “Jeff Koons et Louis Vuitton annoncent une collection de sacs”, L’Express, 11/04/2017, Accessible à : https://www.lexpress.fr/styles/mode/jeff-koons-et-louis-vuitton-annoncent-une-collection-de-sacs-a-main_1897862.html#:~:text=2100%20euros%20le%20sac,o%C3%B9%20l’oeuvre%20est%20expos%C3%A9e.[consulté le 4 septembre 2020]

Figure 1 : Lloyd, P, Lee, C, 2016, A review of the recent literature on the institutional economics analysis of the long-run performance of nations, Journal of economics surveys, vol. 31, n° 1, pp 1-22, Accessible à : https://onlinelibrary.wiley.com/doi/abs/10.1111/joes.12186

Pour la version originale et plus développée du schéma, voir : Williamson, O.E, 2000, « The New Institutional Economics: Taking Stock, Looking Ahead », Journal of Economic Literature, vol. 38, p. 597, Accessible à : https://www.jstor.org/stable/2565421?seq=3#metadata_info_tab_contents

Figure 2 : Couppey-Soubeyran, J, septembre 2012, Alternatives Economiques n° 316