La crise du coronavirus a eu de nombreuses conséquences sur l’économie française et il serait illusoire de penser que l’économie n’affecte pas la société. Ainsi, 10 000 à 14 000 décès sont imputables au chômage chaque année (1). Il est impératif d’avoir une économie saine afin de préserver la cohésion sociale. Beaucoup d’événements tragiques trouvent leurs origines dans une économie en mauvaise posture.

La crise économique provoquée par les mesures qui visent à endiguer la pandémie affecte profondément notre système de production. L’économie a subi plusieurs chocs de natures diverses et contradictoires. Afin de mettre fin à la récession économique, le gouvernement français et l’Union Européenne, comme d’autres gouvernements, ont eu à cœur de mener des politiques visant à rétablir l’activité économique.

La crise économique liée au coronavirus et ses multiples chocs :

Il est indéniable que cette crise a eu plusieurs impacts sur l’économie. L’effet le plus visible a été la baisse de la consommation des ménages. Cet effet trouve son origine dans deux explications. Le premier concerne la baisse de confiance des ménages dans l’avenir qui se traduit par une hausse de l’épargne. Ce fait a été le sujet d’un précédent article (3). J’invite le lecteur curieux à lire cet article afin de mieux cerner ce sujet.

Ensuite, certains ménages ont vu leurs revenus diminuer. Ici, afin de simplifier la chose, on suppose que les ménages consomment entièrement leurs revenus. On peut alors écrire la consommation (C) comme étant dépendante du salaire :

Tout d’abord, à très court terme, les prix et les salaires sont fixes. Les ménages durant cette période ont moins travaillé qu’en situation normale – surtout dans les domaines de la restauration et du tourisme. Donc, la quantité de travail (n) a diminué. Cela fait mécaniquement baisser la quantité consommée.

D’autre part, l’investissement des entreprises a fortement baissé à cause des mauvaises perspectives. En effet, l’investissement est une privation présente en vue d’un gain futur – jugé plus important que la privation présente. Or, la crise a eu pour effet d’assombrir le futur. Comme le graphique ci-dessous, suite au premier confinement, le climat des affaires – qui correspond au α dans la fonction d’investissement – a dégringolé.

Ainsi, notre courbe IS subit un choc négatif – en supposant que G reste constant –. Graphiquement cela s’illustre comme suit :

Intéressons-nous maintenant à la courbe LM. Ici, on peut, pour simplifier l’analyse, énoncer que la courbe ne va pas subir de chocs. Tout d’abord, on a supposé que M^s/P (offre de monnaie) est déterminé par la Banque Centrale. Pour l’instant, on suppose aussi que les gouvernants n’agissent pas. Ainsi M^s/P est constante. En ce qui concerne Md/P (demande de monnaie), on peut aussi penser qu’il reste constant. Pour rappel, la quantité de M^d/P est déterminée par deux motifs. Arrêtons-nous sur le premier à savoir le motif de transaction. Selon une note du CAE, « en moyenne, les ménages français n’ont vu leur revenu chuter que de 5 % pendant huit semaines de confinement ». A noter qu’il y a de fortes disparités entre les différents ménages. Ainsi, considérons pour simplifier que le revenu des ménages est resté constant. Donc, la quantité de monnaie demandée par les ménages pour motif de transaction n’est pas modifiée. Ensuite, en ce qui concerne le deuxième motif lui aussi peut être considéré comme constant afin de simplifier l’analyse.

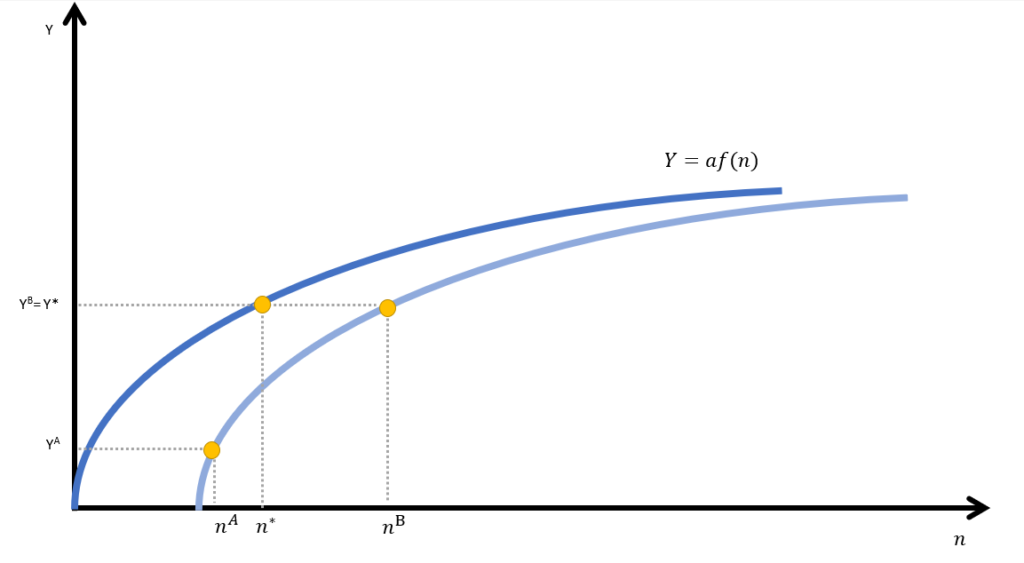

Ensuite, en ce qui concerne la fonction de production de la firme, les effets sont plus durs à discerner. Tout d’abord, nous pouvons affirmer que la productivité (a) a connu un choc négatif en vue de la baisse significative de l’investissement privé (I) – en supposant pour l’instant que G est constant.

À production constante, la firme devra engager plus de personnels afin de pallier cette baisse de productivité. À première vue, le chômage va donc diminuer. Cependant, comme énoncé précédemment la consommation des ménages a baissé ce qui entraîne une baisse de la production. En dépit d’une baisse de la productivité, la baisse de la production accentue encore le chômage.

Que disent les faits ? Il semble que la baisse de productivité n’a pas permis de réduire le chômage. Pire, durant cette période le chômage a augmenté comme le montre le graphique ci-dessous.

L’Etat au secours de l’économie :

L’État pour relancer la machine économique peut intervenir à la fois sur IS et LM. Tout d’abord, expliquons comment l’État peut influencer IS. C’est ce qu’on appelle la politique budgétaire. Pour cela, il faut repartir de l’équation du début, à savoir :

On sait que Y a diminué à cause de la baisse de C et I. Cependant, en agissant sur G, l’État peut essayer de rétablir Y au niveau d’avant crise ou essayer d’atténuer la diminution. Pour que G comble la baisse de Y, il faut que :

Cette formule de prime abord barbare n’est pas complexe. Elle énonce juste que la variation des dépenses publiques doit être égale à la variation de la consommation et de l’investissement en valeur absolue pour maintenir la production constante.

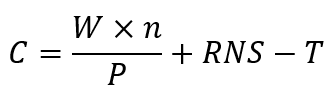

D’autre part, l’État peut relancer la consommation des ménages via deux façons. Pour cela, nous reprenons la fonction de consommation à laquelle nous ajoutons les revenus non salariaux et les impôts. Ainsi, la fonction de consommation se réécrit comme suit :

Tout d’abord, l’État peut baisser les impôts et/ou augmenter les revenus non salariaux. L’État Français semble avoir fait le choix d’augmenter seulement les RNS et de laisser T constant. Bruno Le Maire, ministre de l’économie, a ainsi affirmé que “Nous [le gouvernement] ne souhaitons pas d’augmentations d’impôts”. Par exemple, dans le plan de relance français, 600 millions d’euros sont destinés à la hausse de l’allocation rentrée scolaire ou aux tickets des restaurants universitaires à 1€. Ainsi, la consommation variera de façon positive si et seulement si :

Ici, la formule décrit que pour que la consommation augmente, il faut que la hausse des revenus non salariaux soit plus forte que la baisse du revenu salarial.

Empiriquement, si, dans un premier temps, la consommation a drastiquement chuté, elle a su se remettre quasiment à son niveau initial. Si cela est dû en partie grâce à l’État, il ne faut pas non plus sous-estimer l’impact de la confiance des ménages et l’épargne accumulée durant la 1ère période.

Cependant, il serait illusoire de croire que la dépense publique n’a que des effets vertueux. Dans notre modèle, l’État finance son déficit par l’émission de titres. Or, cette émission sur le marché des titres va augmenter le taux d’intérêt. Cela pénalise l’investissement des entreprises car l’emprunt va renchérir. Ici, se pose la question de savoir si l’investissement public est plus favorable à la croissance que l’investissement privé. Cet effet d’éviction financier dépend grandement de la sensibilité de l’investissement au taux d’intérêt. En effet, si l’investissement ne dépend pas de R alors toute hausse ou baisse de R n’affectera pas l’investissement.

D’autre part, la dépense publique peut accroître la confiance des entreprises dans l’avenir et ainsi favoriser l’investissement privé. Le graphique 5 montre qu’après le premier confinement le climat des affaires a connu une forte hausse. Cette hausse peut-être en partie expliquée par l’action gouvernementale qui a rassuré les entreprises.

Après, la politique budgétaire, l’État dispose aussi de la politique monétaire à travers le rapport entre la masse monétaire et les prix. Pour relancer la machine économique, l’État peut augmenter M^s/P afin de baisser le taux d’intérêt et ainsi favoriser l’investissement privé. Une offre supérieure de crédit fera baisser le prix de l’emprunt, c’est-à-dire le taux d’intérêt. On peut constater que la Banque Centrale Européenne a émis beaucoup de liquidité dans l’économie soit par le quantitative easing ou soit en abaissant le taux d’intérêt directeur. Ainsi, le graphique ci-dessous montre l’accroissement de la masse monétaire M2 durant l’année dernière.

Empiriquement, on peut constater que l’investissement privé a dans un premier temps fortement diminué pour remonter. Hélas, l’investissement n’a toujours pas retrouvé son niveau pré-coronavirus. Ainsi la hausse de la masse monétaire montre l’efficacité des politiques monétaires.

Ainsi, on peut faire un graphique résumant les changements de IS et de LM.

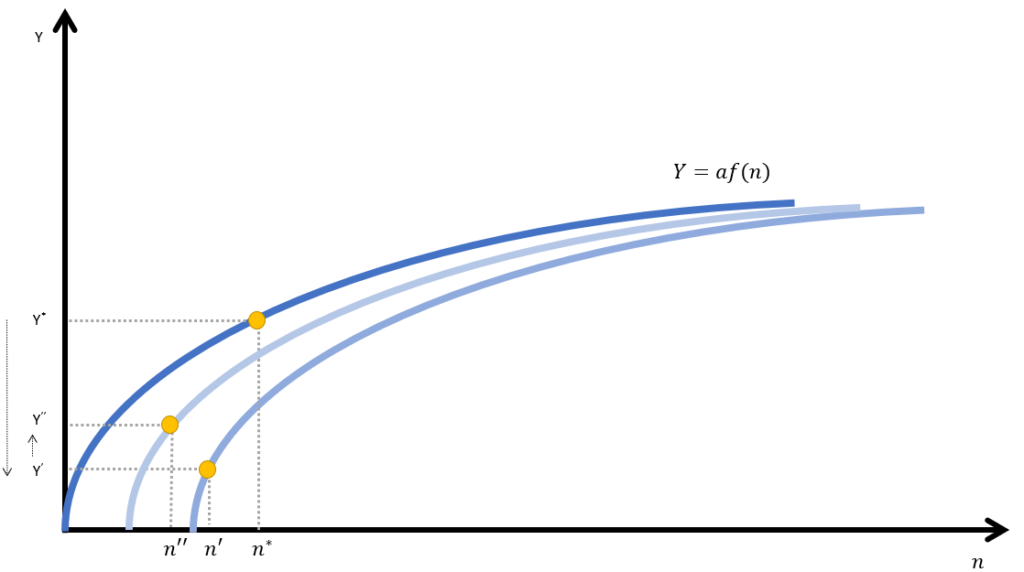

Maintenant, intéressons-nous à la fonction de production de l’entreprise. Comme énoncé précédemment. La production de la firme baisse à cause de la diminution de la productivité (a). Cependant, nous avons fait l’hypothèse que la productivité dépendait de G et de I. Or, G s’est accru grâce à la politique budgétaire et I a réussi à retrouver quasiment son niveau initial grâce à la politique monétaire (selon nos hypothèses). Ainsi, nous pouvons affirmer que la productivité va s’accroître si est seulement si :

Si on reprend le graphique 8, on constate que la baisse de la productivité n’a pas été totalement compensée par la dépense publique et l’investissement privé. Donc on peut affirmer que la productivité a baissé.

Graphiquement, cette situation s’illustre comme suit :

Enfin, intéressons-nous au marché du travail. À court-terme, les mesures du gouvernement n’ont pas permis la réduction du chômage lié au coronavirus. Ce qui montre, que la demande de travail des entreprises est toujours à un niveau inférieur à l’état initial. D’autre part, on peut même dire que cette demande a continué à baisser depuis le début de la crise, renforçant ainsi le chômage. C’est-à-dire que même la hausse de la production n’a pas permis une baisse du chômage. On peut trouver une explication dans cette hausse du chômage via la confiance des entreprises. Si la hausse de la confiance des entreprises a permis une hausse de l’investissement, celle-ci n’a pas permis une hausse de l’emploi. On peut affirmer que la demande de travail est moins sensible à la confiance que l’investissement. Cela s’illustre graphiquement comme suit :

Si on suit la logique de ce graphique, une baisse du salaire permettrait de diminuer le chômage car les entreprises seraient prêtes à engager plus de personnes car le coût du travail diminuerait. Cependant, si cet argument est souvent avancé pour réduire le chômage, il faut le tempérer. En effet, les salaires forment la consommation des ménages. Or, si on baisse les salaires, on baisse mécaniquement la consommation. Ce qui a pour effet de réduire le PIB et donc d’accroître encore le chômage.

En conclusion, le modèle IS-LM en économie fermée est une bonne porte d’entrée pour comprendre les mécanismes liés à l’action gouvernementale. Cependant, le modèle IS-LM souffre de plusieurs lacunes. Tout d’abord, le modèle IS-LM fonctionne à prix fixe et à court-terme. Cela ne permet pas une analyse très poussée des chocs. De plus, il existe un débat sur la courbe LM. En effet, dans ce modèle l’offre de monnaie est exogène. Cette conception de la monnaie est très débattue dans la science économique. Certains économistes suggèrent que l’offre de monnaie est endogène. Dans cet article, j’ai fait le choix de réduire et de simplifier grandement le modèle pour permettre de vulgariser au mieux ce modèle. Dans un futur article complémentaire à celui-ci, j’évoquerais le plan de relance du gouvernement sur les enjeux écologiques à travers le modèle IS-LM-EE.

Remerciements : Je tiens à remercier Thibault qui a été une aide précieuse durant l’écriture de cet article.

Sources :

- Novethic. “[LE CHIFFRE] 10 000 À 14 000 DÉCÈS SONT IMPUTABLES AU CHÔMAGE CHAQUE ANNÉE EN FRANCE ”. Accessible à: https://www.novethic.fr/actualite/social/risques-psychosociaux/isr-rse/le-chiffre-10-000-a-14-000-deces-sont-imputables-au-chomage-chaque-annee-en-france-146867.html [23/02/2021].

- Hicks, J. 1937. “Mr. Keynes and the “Classics”; A Suggested Interpretation”. Econometrica. Volume 5, Numéro 2, Pages 147-159

- Lhote, V. “Les déterminants du taux d’épargne des ménages durant la crise du coronavirus.” Accesible à : https://oeconomicus.fr/les-determinants-du-taux-depargne-des-menages-durant-la-crise-du-coronavirus/

Sources des graphiques :

Graphique 1 : INSEE. 23/06/2020. “Activité, emploi et chômage en 2019 et en séries longues”. Accessible à : https://www.insee.fr/fr/statistiques/4498649?sommaire=4498692 [23/02/2021]

Graphique 2 : INSEE. 19/02/2021. “Principaux indices et séries chronologiques”. Accessible à : https://www.insee.fr/fr/statistiques/3532408?sommaire=3530678 [23/02/2021]

Graphique 3 : Banque Centrale Européenne. “Labour productivity”. Accessible à : https://sdw.ecb.europa.eu/ [23/02/2021]

Graphique 4 : INSEE. 16/02/2021. “Taux de chômage selon le sexe et l’âge”. Accessible à : https://www.insee.fr/fr/statistiques/2532173#tableau-figure1 [23/02/2021]

Graphique 5 : Institut National de la Consommation. 29/01/2021. “Consommation des ménages”. Accessible à : https://www.inc-conso.fr/content/banque/consommation-des-menages [23/02/2021]

Graphique 6 : Banque Centrale Européenne. “M2 and components”. Accessible à :https://sdw.ecb.europa.eu/browse.do?node=9691573 [23/02/2021]