Si la finance fait partie des sujets économiques les plus abordés par les médias, les initiatives populaires en bourse font rarement la une. Pourtant, la fin du mois de Janvier 2021 a été marquée par un étonnant phénomène qui a vu la multiplication par 30 du cours d’une entreprise de vente de jeux-vidéos américaine.

I – Gamestop et Robinhood, une entreprise vivotante et un courtier florissant

On aurait pu croire qu’une affaire d’une telle ampleur aurait touché un mastodonte de la bourse étasunienne. Il n’en est rien. L’objet principal de la première polémique boursière de 2021 est Gamestop, une entreprise américaine de vente de jeux-vidéos fondée en 1987. Son point fort réside dans les emplacements qu’elle détient, à savoir ses plus de cinq mille magasins ; ces points de revente de jeux sont disséminés aux Etats-Unis et font partie, depuis des années, du paysage local.

Avec un revenu de 6,46 milliards de dollars, l’entreprise était en 2019 dans le rouge, avec une perte de 470 millions de dollars. Le regain d’activité du secteur du jeu-vidéo durant la crise du Covid-19 n’a pas permis à l’entreprise de souffler, avec une chute des ventes de 31% durant les neuf premiers mois de 2020 ; la situation était d’autant plus difficile que l’entreprise était en phase de réorientation stratégique depuis mi-2019, avec une fermeture de deux cents magasins considérés comme sous-performants [1]. Les analystes prévoyaient de nouvelles chutes du cours de l’action Gamestop début 2021.

Chiffre d’affaire et résultat net de Gamestop entre 2015 et 2020 (en million USD), © Marketline, 2021

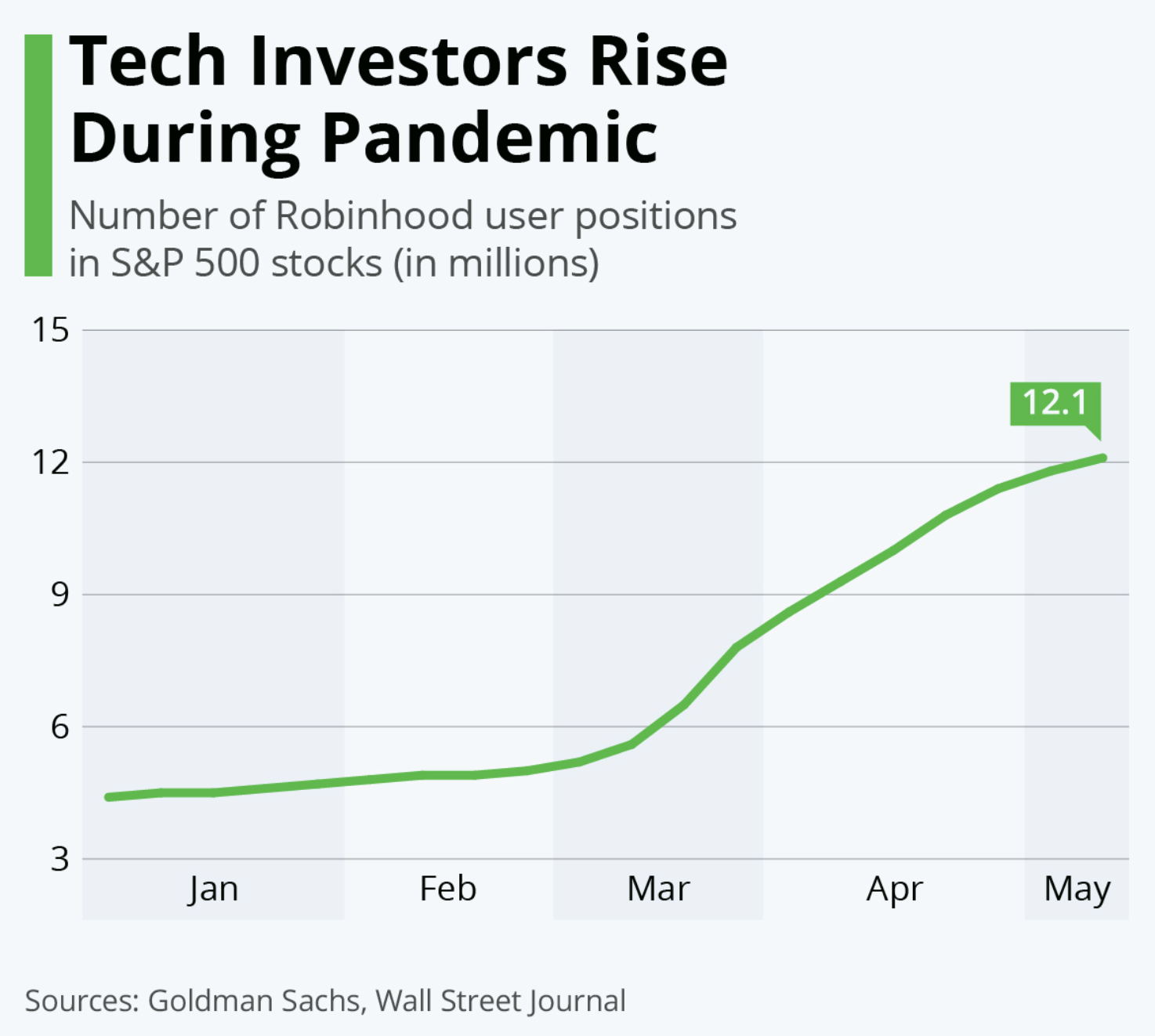

C’était sans compter la révolution financière menée par Robinhood et d’autres plateformes d’investissement financier. Auparavant, l’accès aux marchés financiers n’étaient pas accordés aux particuliers mais seulement à sociétés financières comme les banques et les fonds d’investissements. Fonctionnant en oligopole, les frais de courtage étaient élevés. Internet a (encore une fois) tout changé en démocratisant cet accès grâce au courtage en ligne.

L’atomicité du marché s’est renforcée avec l’arrivée de nouveaux entrants aux pratiques disruptives dont Robinhood. Fondée en 2013 dans la Silicon Valley, la plateforme de trading comportait en 2020 plus de 13 millions d’utilisateurs, la majorité appartenant au segment “Millenial” (nés entre 1981 et 1996). Comment expliquer son succès fulgurant ? Un design efficace, des modalités de transactions intuitives et, surtout, l’absence de commission. En résumé, ouvrir le placement en bourse à tous (“Investing for everyone”, telle est sa devise). Un bouleversement de grande ampleur s’opère. Le courtage en ligne étant moins coûteux, les firmes de ce secteur ont un coût moyen moins élevé et peuvent donc pratiquer des prix plus bas voire nuls. La demande pour les produits financiers en provenance d’investisseurs amateurs s’est donc accrue via ces plateformes, renforçant la pression déflationniste. Une véritable guerre des prix du côté des offreurs éclate. Les banques et les compagnies de gestion d’actifs ont dû s’adapter en créant à leur tour des services financiers dénués de commission. Par conséquent, le montant des commissions en ligne a chuté alors que le marché était déjà marqué par une tendance baissière depuis 1975, date à laquelle la SEC a aboli les commissions fixes. Ainsi ces nouveaux acteurs ont fait du marché du courtage en ligne, un marché de quasi-concurrence pure et parfaite. En 2020, la pandémie semble avoir accéléré ce phénomène.

II – Du “short-selling” au “short-squeeze”, de 20$ à 400$ l’action

La perspective d’une nouvelle chute des ventes de Gamestop en 2021, annoncée comme une évidence, a été doublée d’ordres de short de plusieurs hedge funds. Le short ou “vente à découvert” consiste à parier sur la baisse du cours d’une action ; si l’action baisse en effet, le hedge fund fait un bénéfice, si elle augmente, une perte. Mais comment vendre des titres que l’on ne possède pas ? La pratique la plus courante pour le vendeur est d’emprunter des titres qu’il devra restituer ultérieurement au prix du marché. L’intérêt pour le vendeur est donc de rembourser moins qu’il n’a emprunté. Des mastodontes du secteur, comme Melvin Capital, passent ainsi des ordres de short massifs sur le marché.

La décision de Melvin Capital, ainsi que celle d’une entreprise appelée Citron Research, alerte les boursicoteurs du réseau social américain Reddit. Regroupés dans un « subreddit » appelé r/WallStreetBets, les spéculateurs décident d’assécher les hedge funds en allant à l’encontre de leurs prédictions. Mobilisant les redditeurs intéressés par l’opération, un nombre important d’achats d’options a lieu en peu de temps via des applications de trading sur téléphone portable tels que Robinhood. Ces options sont des produits dérivés très populaires sur les marchés, qui ont la forme d’un contrat d’achat ou de vente à une date donnée ou sur une plage temporelle prédéterminée. Il s’agit d’un actif spéculatif, car il permet de parier à la hausse ou à la baisse d’un autre actif appelé sous-jacent. L’intérêt d’une option est de donner à son acquéreur un droit d’achat ou de vente. Dans le cas d’une option d’achat, massivement utilisée par les Redditeurs [2], son détenteur pourra décider d’acheter ou non le titre sous-jacent au prix auparavant déterminé lors de la réalisation du contrat. Le détenteur anticipe donc sur l’augmentation du prix de la valeur mobilière et espère que le prix contractuellement convenu sera inférieur au prix de marché afin d’exercer son droit d’achat.

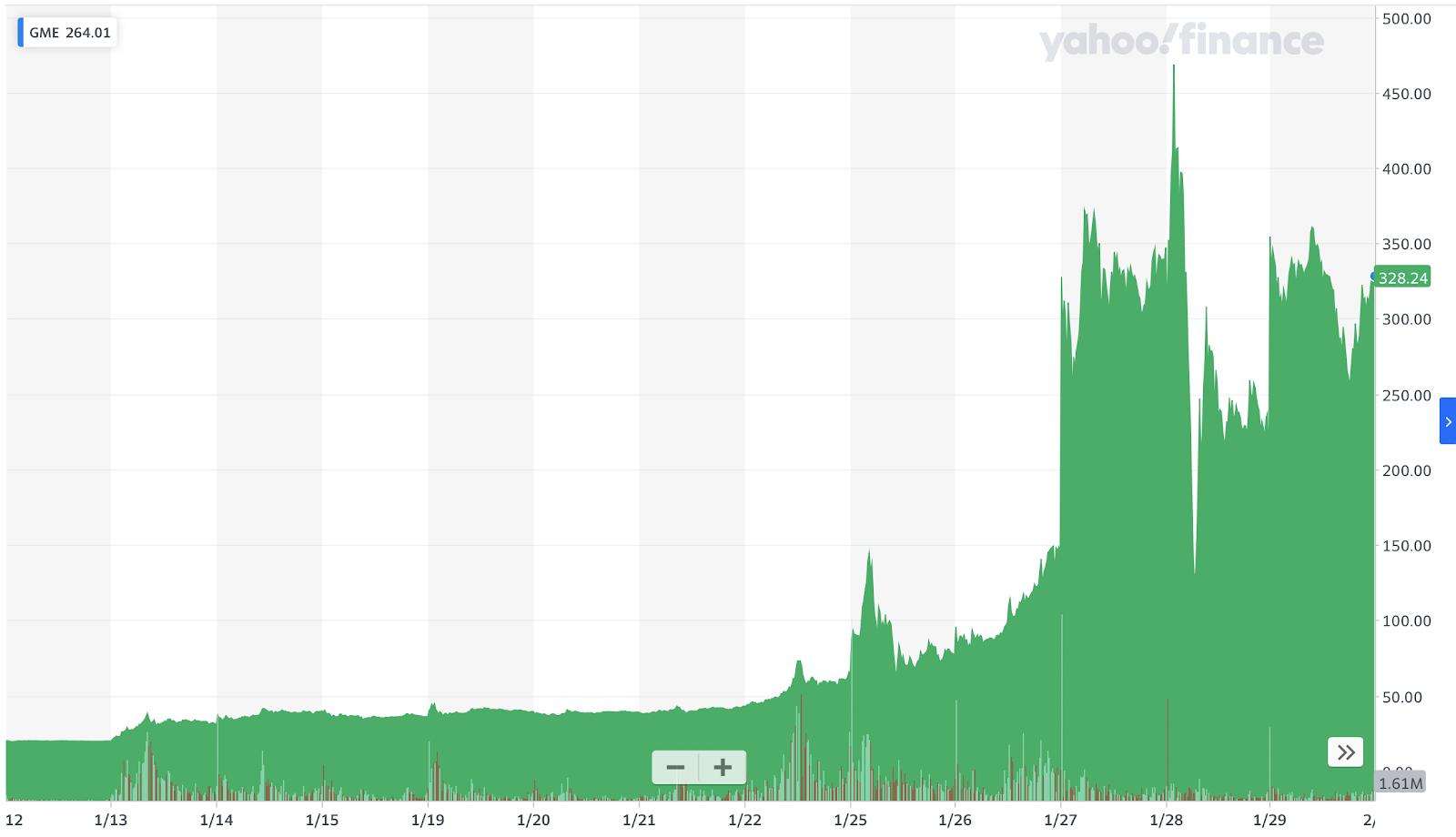

Ce retournement de situation coûte très cher à Melvin Capital. L’augmentation du cours de l’action de 1500% contrevient entièrement à ses prédictions et à ses ordres de short. L’addition est salée, car le fund est contraint de demander assistance à ses rivaux, Citadel et Point72, à hauteur de 2,75 milliards de dollars. Confronté au “short-squeeze”, l’effondrement de la valeur des shorts, Melvin Capital enregistre une perte de 53% de son capital en Janvier. De 20$ le 21 janvier, l’action Gamestop est passée à 76$ le 25, puis à 347$ le 27, avec un pic aux alentours de 400$.

III – L’intervention surprise de Robinhood et la question du conflit d’intérêt

Alors que le cours de Gamestop ne cesse de grimper, Robinhood et d’autres courtiers sonnent brutalement la fin de la récréation. Ils décident unilatéralement de “limiter” les transactions de titres de Gamestop. Le cours flanche et perd 44%. Les plateformes se défendent en disant agir dans l’intérêt de leurs clients. Schwab, un autre courtier sans commission, explique que cette décision est fréquente afin d’“aider” les traders amateurs à diversifier leurs risques [3].

Or le tollé est unanime aussi bien parmi les “day traders” (traders amateurs) qu’au sein de la classe politique américaine. Les premiers ont lancé une class action quelques heures après l’annonce, déplorant avoir tout perdu à cause de la décision arbitraire des plateformes de trading. La valorisation boursière de Gamestop a chuté de 80% après le pic de la semaine dernière. AMC, Nokia et Blackberry qui avait été portés en bourse par les redditeurs ont également vu leur cours se retourner brutalement. La plupart d’entre eux regardent d’un œil suspect les hedge funds d’avoir fait pression sur Robinhood. Le Congrès américain quant à lui a fait preuve d’une extraordinaire unité en ces temps de polarisation politique extrême. Le sénateur républicain Ted Cruz et la députée démocrate Alexandria Ocasio Cortez ont dénoncé à l’unisson la double mesure dans le traitement des hedge funds comparés aux day traders [4]. La Security and Exchange Commission (SEC, organe américain de régulation des marchés financiers) s’est saisie du dossier afin de savoir si Robinhood a “désavantagé les investisseurs” [5].

En dépit du mécontentement général, Robinhood semble avoir bien profité de l’euphorie. La plateforme a enregistré un record de téléchargement le 27 Janvier sur l’App Store aux Etats-Unis [6] et a réussi à lever 3,4 milliards de dollars en emprunts convertibles la dernière semaine de Janvier, ce qui permettrait de satisfaire les exigences des chambres de compensation* et ainsi, de reprendre les transactions du titre Gamestop [7].

*Une chambre de compensation (“clearing house”) est un organisme financier indépendant dont le rôle principal est de gérer les transactions financières et de garantir les contreparties financières entre acheteurs et vendeurs.

Sources :

[1] Mamta Baktar, Financial Times, 2021 “GameStop: how a video game chain was dragged into the war on Wall St”

[2] Financial Times, 27 Janvier 2021, “‘Weaponised’ options trading turbocharges GameStop’s dizzying rally”,accessible à : https://www.ft.com/content/ae1ecff4-9019-4a2a-97ea-55a3cd15c36a

[3] Financial Times, 28 Janvier 2021, “Anger as brokers curb retail investors’ bets on GameStop”, accessible à : https://www.ft.com/content/17450cc8-506d-4c3c-928c-628f5f92efa8

[4] Financial Times, 28 Janvier 2021, “Anger as brokers curb retail investors’ bets on GameStop”, accesible à : https://www.ft.com/content/17450cc8-506d-4c3c-928c-628f5f92efa8

[5] SEC, 29 Janvier 2021, Statement of Acting Chair Lee and Commissioners Peirce, Roisman, and Crenshaw Regarding Recent Market Volatility, accessible à : https://www.sec.gov/news/public-statement/joint-statement-market-volatility-2021-01-29

[6] Newsweek, 29 Janvier 2021, “Robinhood, Reddit App Downloads Surge as Investors Take on Wall Street”, accessible à : https://www.newsweek.com/robinhood-reddit-app-downloads-wall-street-bets-apple-android-charts-1565399

[7] “Robinhood raises $2.4bn in second cash injection in four days”, Financial Times, 1er Février 2021, accessible à : https://www.ft.com/content/790324e0-8526-4d9e-9717-a4430e1be034