L’endettement des États est une thématique récurrente du débat public. Pour certains, la dette est une menace et il convient donc de tenter de la réduire, tandis que pour d’autres, s’endetter est la solution miracle pour générer de la croissance et de l’emploi. En réalité, la dette publique n’est pas par essence dangereuse, et tout dépend du contexte économique et de son utilisation. Elle peut se révéler handicapante lorsqu’elle coûte trop cher à l’État mais aussi être un excellent outil pour le décideur public lorsqu’elle est utilisée intelligemment et que la croissance compense son coût.

La dette publique est la somme de l’ensemble des emprunts contractés par un État dans le temps, qu’il n’a pas encore remboursés; ainsi l’on peut dire que la dette est un stock puisqu’il va s’agir d’une accumulation de crédits successifs. Par contraste, le déficit public est un flux car il s’agit d’une donnée calculée chaque année qui est la quantité d’argent qui manquait à un État pour effectuer toutes ses dépenses sans recourir à l’endettement. Par analogie, la dette publique serait une baignoire qui stockerait chaque année l’eau supplémentaire résultant du déficit public et se viderait lorsque l’État rembourse une partie de sa dette.

Une dette trop coûteuse peut devenir un fardeau pour l’État

Les États vont s’endetter en émettant des obligations, c’est-à-dire en vendant des titres de créances sur les marchés financiers qui permettront aux acheteurs de ces titres de percevoir une rémunération grâce au taux d’intérêt.

La valeur de ce taux d’intérêt, donc le coût de l’emprunt à un instant t, va fluctuer en fonction de deux paramètres: la confiance des investisseurs et la “maturité” de l’obligation c’est-à-dire au bout de combien de temps la valeur nominale (appelée simplement “nominal”), donc la somme initialement prêtée sera remboursée. En temps normal, plus la maturité de l’obligation est importante plus le taux d’intérêt va être élevé, car le risque est plus important sur une durée plus longue. L’inversement du sens de cette corrélation peut alors être le signe d’une crise financière qui se rapproche puisqu’elle marque le manque de confiance des investisseurs dans la stabilité de l’économie à court terme. La seconde raison pour laquelle les taux d’intérêts changent dans le temps est que les investisseurs vont avoir plus ou moins confiance en la capacité d’un pays à effectivement rembourser les emprunts qu’il contracte. Si la confiance est faible, alors les taux d’intérêts vont grimper car les investisseurs pensent prendre un risque plus important de ne pas toucher le nominal à maturité. Cette idée correspond à la notion de “prime de risque” : en échange d’une prise de risques plus importante, l’on attend des rendements plus importants.

La Grèce a par exemple subi ce problème puisqu’en 2008 le taux d’intérêt sur ses bons du trésor à 10 ans était de 4,5% et a grimpé jusqu’à 37,2% en 2012 (1). Ce mouvement averse était dû à une perte de confiance des investisseurs, qui estimaient que la Grèce avait une probabilité forte de faire défaut et donc de ne pas pouvoir honorer ses créances. Avec des taux aussi élevés le coût de l’endettement (ou “service de la dette”) devient alors insoutenable et le pays, sous la pression du reste de la zone euro, fut contraint de prendre des mesures d’austérité drastiques pour tenter de réduire son déficit et faire face à cette dette, cela au prix d’une économie laissée exsangue. Les coupes budgétaires ont par exemple touché le secteur de la santé, ce qui a notamment eu pour effet un doublement du nombre de contamination par le virus du SIDA en quatre ans (2).

De plus, au-delà de situations aussi extrêmes que celle de la Grèce, un coût trop élevé de la dette peut tout de même s’avérer néfaste car une part non négligeable du budget de l’État est consacré au remboursement de la dette et non à des investissements plus rentables comme dans les domaines de la santé, de l’éducation ou encore des projets de constructions nouvelles par exemple. Ainsi, exception faite de la période du sortir de la seconde guerre mondiale, on trouve une corrélation entre le fait d’avoir un niveau de croissance plus faible et un niveau d’endettement plus élevé (3). L’endettement peut donc tuer la croissance. Mais cette idée est à nuancer, car le sens de la corrélation peut être inversé : la faible croissance peut engendrer une hausse de l’endettement.

La dette n’est pas en soi nocive

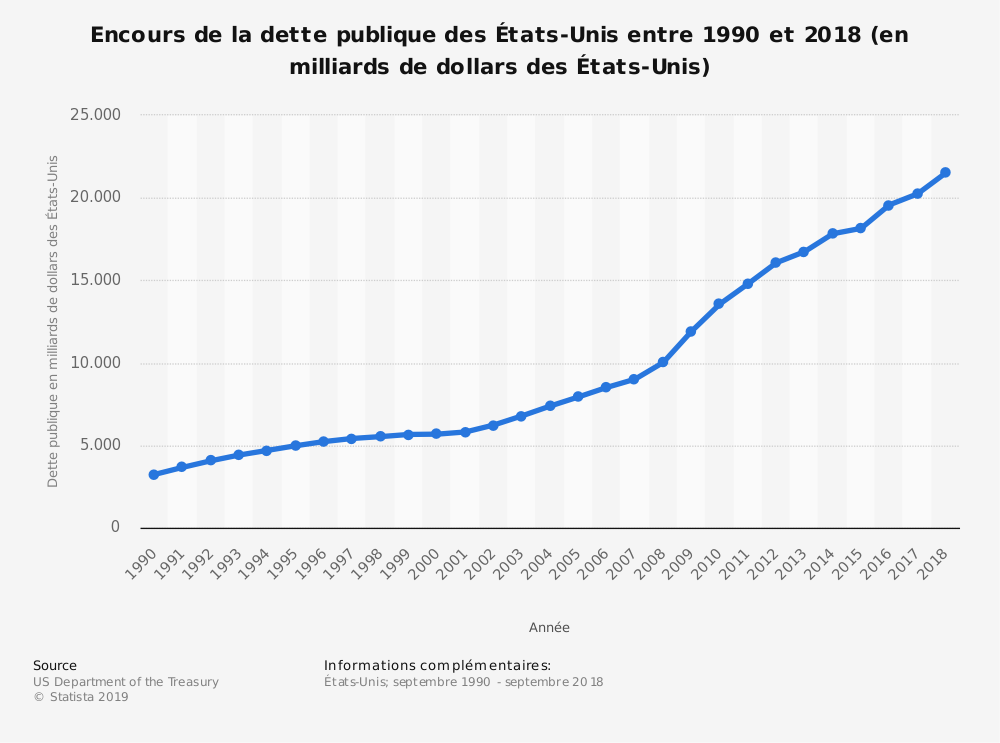

Cependant, il serait abusif d’affirmer que la dette est toujours un danger pour la santé économique des États. Au contraire, l’endettement est parfois un outil précieux pour réaliser des investissements qui permettront alors de générer plus de croissance. Par exemple, en investissant dans la création de plus d’écoles, on améliore alors le niveau d’éducation de la population qui est une composante du capital humain, ce qui améliore le niveau moyen de la productivité et génère donc de la croissance. De plus, le niveau de la dette n’est pas en soi le problème, mais plutôt le coût de celle-ci et donc le taux d’intérêt. Ainsi des pays très endettés peuvent bénéficier de la confiance des marchés financiers et ainsi emprunter à des taux très bas. Les États-Unis par exemple empruntaient à dix ans à un taux supérieur à 5% en 2000 et aujourd’hui à un taux inférieur à 1% (4). Cela alors qu’en 2000 la dette publique des États-Unis s’élevait à un peu plus de 57% du PIB contre un peu plus de 107% aujourd’hui (5).

Cela permet alors d’affirmer que le plus important n’est pas le niveau de la dette mais plutôt le rapport entre le taux d’intérêt de celle-ci et le taux de croissance du pays; si le taux de croissance est supérieur au taux d’intérêt alors le volume de la dette diminuera et in fine ne posera pas problème (à l’inverse si le taux de croissance est inférieur au taux d’intérêt alors il y aura une augmentation progressive de la dette qui risquera alors de s’accumuler et donc de devenir potentiellement dangereuse, phénomène connu sous le nom d’”effet boule de neige de la dette”). Si l’on veut être dans une telle situation il faut donc s’endetter pour financer des projets qui généreront de la croissance. Cependant, il ne faut pas penser que cette idée serait une justification pour une explosion des déficits et donc de la dette publique. En effet, pour bénéficier de taux d’intérêt bas sur la dette nouvellement émise mieux vaut avoir un endettement faible et des déficits maîtrisés qui vont avoir tendance à faire baisser les taux d’intérêt en donnant plus confiance aux marchés.

La crise du coronavirus au prisme de l’endettement des États

A partir des critères d’évaluation de la dangerosité de la dette publique préalablement définis, nous pouvons désormais évaluer la décision des États de s’endetter massivement pour répondre à la crise du coronavirus avec par exemple en France une dette qui devrait atteindre 120,9% du PIB fin 2020 (6) contre 98,1% en 2019 (7).

Bien que de tels chiffres puissent paraître alarmants, ils ne le sont en réalité pas tant que cela puisque s’endetter est très peu coûteux pour des États comme la France dont les obligations à 10 ans avaient un taux d’intérêt de -0,1065% le 3 juillet dernier (8). Le taux négatif fait même que la France gagne de l’argent en s’endettant! Cela d’autant plus que la Banque Centrale Européenne (BCE) soutient la politique d’endettement des États puisqu’elle a annoncé un plan de rachat de dettes souveraines à hauteur de 1350 milliards d’euros (9). L’endettement massif est donc ici non seulement justifié par l’ampleur de la crise mais ne représente en plus pas un réel danger étant donné son faible coût.

L’endettement des États n’est donc pas vraiment un danger tant que son coût demeure faible avec un taux de croissance dépassant le taux d’intérêt. Cependant, il ne faut pas utiliser cet outil de politique économique de façon abusive, car une dette et des déficits incontrôlés peuvent finir par engendrer une hausse du coût du service de la dette et ainsi rendre son poids insoutenable.

- Trading economics, URL: https://tradingeconomics.com/greece/government-bond-yield (consulté le 10/07/20)

- Le Parisien, “Grèce : les conséquences de la crise et des mesures d’austérité”, 9 juillet 2015, URL: https://www.leparisien.fr/economie/interactif-grece-les-consequences-de-la-crise-et-des-mesures-d-austerite-09-07-2015-4931395.php (consulté le 31/08/2020)

- Reinhart, Carmen M., Vincent R. Reinhart, and Kenneth S. Rogoff. 2012. “Public Debt Overhangs: Advanced-Economy Episodes since 1800.” Journal of Economic Perspectives, 26 (3): 69-86. DOI: 10.1257/jep.26.3.69

- Trading economics, URL: https://tradingeconomics.com/united-states/government-bond-yield (consulté le 11/07/2020)

- Federal Reserve Bank of Saint Louis, URL: https://fred.stlouisfed.org/series/GFDEGDQ188S (consulté le 11/07/2020)

- Loi de finances rectificative pour 2020 (3), URL: http://www.senat.fr/tableau-historique/pjl19-624.html (consulté le 13/07/2020)

- Eurostat, URL: https://ec.europa.eu/eurostat/web/covid-19/economy (consulté le 13/07/2020)

- Banque de France, URL: https://www.banque-france.fr/statistiques/taux-et-cours/taux-indicatifs-des-bons-du-tresor-et-oat (consulté le 13/07/2020)(9) Le Figaro, “La BCE gonfle de 600 milliards son programme de rachat de dette”, 4 juin 2020, URL: https://www.lefigaro.fr/conjoncture/la-bce-gonfle-de-600-milliards-son-programme-de-rachat-de-dette-20200604 (consulté le 13/07/2020)