Si le monde du crédit est relativement fermé aux individus les plus pauvres, la microfinance leur permet d’accéder aux ressources financières dont ils ont besoin. En considérant la pauvreté comme un manque de ressources économiques, la microfinance semble remplir son objectif. Toutefois, voir la pauvreté comme une caractéristique unidimensionnelle serait peu réaliste. En adoptant une vision plus multidimensionnelle, le bilan de la microfinance en ressort davantage mitigé.

La microfinance repose sur un principe très simple : prêter aux pauvres des petites sommes avec d’importants taux d’intérêts et un monitoring très strict permet aux emprunteurs de sortir de la pauvreté. Pourtant, cette approche unidimensionnelle de la pauvreté ne permet pas d’en comprendre les bases et d’ainsi y remédier.

Ne prêter qu’aux riches

Dans le monde entier, de l’argent est emprunté par des individus ou des entreprises soit pour lisser leur consommation, soit pour investir dans des facteurs de production. Le crédit rend ainsi l’argent que nous ne possédons pas encore accessible et disponible. Il permet de dépenser l’argent que l’on n’a pas encore gagné.

Par le fonctionnement même du crédit, le créditeur prend un risque puisqu’il engage l’argent qu’il prête sur une information qu’il assume vraie : la capacité de l’emprunteur à pouvoir rembourser l’argent emprunté dans le futur. C’est une information impossible à connaître de manière certaine au moment de la contraction du crédit car c’est une information qui ne sera disponible que dans le futur.

Ainsi, le créditeur fait des hypothèses sur la capacité de l’emprunteur à rembourser et selon ce qu’il considère vrai. En clair, selon l’évaluation qu’il fait du risque, le créditeur va, ou non, prêter cet argent.

Pour estimer ce risque, le créditeur se fonde uniquement sur les caractéristiques observables de l’emprunteur au moment de la contraction de l’emprunt. C’est pourquoi l’emprunteur doit toujours présenter des preuves de sa solvabilité.

Le créditeur est supposé un agent rationnel, c’est-à-dire qu’il ne va consentir à prêter de l’argent qu’après avoir évalué les coûts et les bénéfices que le crédit représente pour lui. Il doit être sûr qu’il ne prend pas trop de risques.

En effet, le créditeur a intérêt à ce que le crédit soit remboursé alors que l’emprunteur a intérêt, si nous le supposons rationnel et égoïste, à garder l’argent. C’est en cette opposition des intérêts que réside le risque contracté par le créditeur. Pour remédier à cela et consentir à prêter de l’argent, le créditeur doit donc être certain que l’emprunteur va avoir intérêt à rembourser.

Pour cela, le créditeur va s’intéresser aux moyens possédés par l’emprunteur, à son salaire, à ses ressources. La contraction d’un crédit s’accompagne généralement de l’avancement d’un collatéral : l’emprunteur apporte une garantie, une « contribution du promoteur » (1) : si l’emprunteur ne rembourse pas son crédit, le créditeur peut saisir la garantie.

Avec la mise en place de ce collatéral, les intérêts entre créditeur et emprunteur, autrefois opposés, sont désormais alignés : désormais l’emprunteur a également intérêt à ce que le crédit soit remboursé, sinon il perdra son collatéral.

Ainsi par le fonctionnement même du crédit, « on ne prête qu’aux riches » (1) puisque par définition on ne prête de l’argent qu’à ceux qui peuvent avancer un collatéral et dont on est sûr qu’ils vont rembourser.

L’intérêt de prêter aux pauvres

Les plus pauvres sont alors exclus du marché du crédit tel que nous l’avons décrit, à cause de cette solvabilité nécessaire et obligatoire, mais également à cause des coûts que représentent simplement l’ouverture d’un compte en banque et des services qui y sont liés.

Pourtant, les pauvres comme les plus riches, si ce n’est même davantage pour les premiers, ont besoin de lisser leur consommation et de rendre disponible de l’argent qu’ils n’ont pas encore.

Des solutions informelles se mettent donc en place. Les pauvres contractent des emprunts auprès d’investisseurs privés. Seulement, cette solution aggrave encore leur situation financière puisqu’elle les place dans une situation d’extrême dépendance, augmentant encore la tension liée à leur manque de ressource.

Pourtant, il semblerait que les investisseurs financiers soient réticents de s’engager sur cette voie, celle du prêt aux plus pauvres. Pourquoi ? Principalement à cause de la peur du défaut de paiement, défaut qui serait plus important au sein des emprunteurs moins aisés. Nombre d’études ont pourtant démontré chiffres à l’appui que cette peur est infondée.

Prêter aux pauvres représente d’importants intérêts financiers puisque les retours sur investissements seraient plus importants que dans le cas des prêts “traditionnels”.

C’est d’ailleurs sur ce fondement que s’est mise en place la microfinance, qui s’appuie sur trois piliers :

- Il s’agit de prêts dont les sommes sont relativement faibles.

- Ce sont des prêts dont les calendriers de remboursement sont très serrés et qui commencent souvent immédiatement après la contraction de l’emprunt pour certaines Institutions de Microfinance (IMF).

- Les pauvres ne pouvant pas avancer de collatéraux, le créditeur prend un risque plus important et s’expose effectivement à une plus grande possibilité de défaut de paiement puisque les intérêts entre créditeur et de l’emprunteur ne sont plus alignés. Afin de compenser ce risque, les taux d’emprunt mis en place sont beaucoup plus importants. Les coûts fixes liés à l’emprunt (coûts d’informations, de monitoring) étant proportionnellement plus importants lorsque l’emprunt est moins conséquent, ces coûts se retrouvent aussi dans les taux d’intérêts élevés. Le rendement pour le créditeur est donc très important.

La microfinance semble donc consensuelle. D’un côté, elle permet aux pauvres l’accès au marché du crédit. De l’autre, elle permet aux investisseurs un retour sur capital non négligeable. En apparence, tout est facile. Par ailleurs Muhammad Yunus, fondateur de la Grameen Bank gagne le prix Nobel de la paix en 2006, tout va bien.

La microfinance réduit la pauvreté, comment pourrait-on la remettre en cause ? En partant justement de l’objectif qu’elle cherche à atteindre : réduire la pauvreté. Réduit-elle vraiment la pauvreté ?

Si la pauvreté n’était « qu’un » manque d’argent, alors la microfinance pourrait en effet remplir son rôle et réduction de la pauvreté. La pauvreté serait alors définie selon une situation financière précaire. L’équation est donc rapidement résolue : l’argent devenant disponible via le microcrédit, les opportunités seront de facto accessibles à l’emprunteur.

Ce fonctionnement de la microfinance révèle donc un débat très important dans le monde des Poor Economics, celui de l’existence ou non d’une poverty trap, que Esther Duflo et Abhijit Banerjee traduisent par piège de pauvreté (1).

D’un côté, certains économistes comme Sachs considèrent que les pays peuvent être pris dans des pièges à pauvreté et y être coincés. En clair, ils ont les capacités d’être riches, mais manquent juste de l’argent nécessaire pour sortir de ce piège. La microfinance s’inscrit dans ce courant du débat. Les individus pauvres manquent juste d’argent pour se lancer, et une fois cet argent initial disponible, ils seront en mesure de générer du revenu, rembourser leur emprunt et ne plus être pauvre.

À l’inverse, d’autres économistes, dont Easterly, considèrent que la pauvreté n’est pas un état permanent. Si limiter la pauvreté à un “manquement financier” donne raison à la microfinance, la vision multidimensionnelle de la pauvreté jette une conclusion moins hâtive sur la microfinance.

La pauvreté n’est pas « qu’un » manque d’argent et c’est en cela que la microfinance semble échouer dans le ciblage de ces bénéficiaires. Une approche marxiste matérialiste définissant les inégalités uniquement en termes de ressources matérielles selon la dichotomie riches-pauvres, ou même capitalistes (possédant les moyens de productions)-prolétariat (ne possédant que leurs forces de travail), échoue à cerner les différences d’expériences.

Un homme et une femme à niveau égal de « pauvreté économique » sont-ils pour autant égaux ? Se jouent en effet, au-delà des questions des ressources économiques, des questions d’identités sociales bien plus profondes. C’est pourquoi une approche multidimensionnelle, intersectionnelle (Crenshaw, 1991) permet davantage de comprendre les ressorts de la pauvreté.

Martha Nussbaum définit la pauvreté comme l’absences de capabilités et son approche est beaucoup plus pertinente pour nous permettre de comprendre les limites de la microfinance. La pauvreté est avant tout, selon elle, une exclusion sociale.

“J’utilise le plus souvent le pluriel « capabilités » pour souligner le fait que les éléments fondamentaux de la qualité de vie des gens sont pluriels et qualitativement distincts : la santé, l’intégrité corporelle, l’éducation etc., ne sauraient être impunément réduites à une métrique unique.”

Martha Nussbaum

La pauvreté n’est donc pas qu’un manque de revenu, c’est également un manque d’éducation, d’accès aux soins : la pauvreté est une privation multidimensionnelle (2). La restriction de l’accès aux opportunités économiques ne peut donc pas être palliée uniquement par la mise à disponibilité de ressources financières puisque manque toujours la « capabilité » de mobiliser ces ressources et d’en générer du revenu.

Les femmes et la microfinance

Cette limite est particulièrement frappante lorsque l’on se penche sur la situation des femmes et sur l’impact relatif de la microfinance sur leur situation. Nombreuses sont les IMF qui ciblent les femmes dans leurs programmes de microfinance, notamment Spandana en Inde et la Grameen Bank au Bangladesh, pour deux raisons.

La volonté de développement qui motive la microfinance s’accompagne toujours d’une volonté d’empowerment des femmes. En effet, le lien entre le développement et les attitudes envers les femmes sont souvent positivement liés (3).

Ces dernières sont jugées plus aptes à rembourser dans les temps et dans l’entièreté l’emprunt contracté. Ayant encore moins d’opportunités économiques alternatives que les hommes, le coût d’opportunité de la microfinance pour les femmes en est moins élevé. Les femmes ont donc davantage intérêt à rembourser que les hommes afin de pouvoir réemprunter dans le futur.

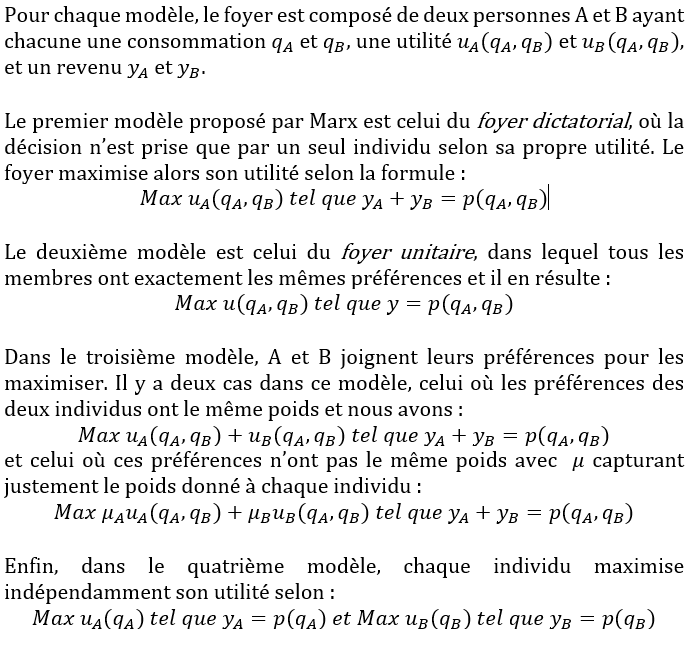

Seulement, l’idée que l’accès à des liquidités pour les femmes entraîne nécessairement leur émancipation est erronée et se fonde à nouveau sur un postulat matérialiste selon lequel le pouvoir vient de l’argent et la pauvreté n’est qu’un manque d’argent. Afin d’expliquer cela, on utilise la modélisation des idéaux-types de familles proposée par Benjamin Marx (4) afin de mieux comprendre les mécanismes décisionnels au sein des foyers. La théorie économique a en effet tendance à considérer le foyer comme un acteur économique unique dont les membres n’auraient que des intérêts convergents. La réalité est plus complexe.

Ces quatres modèles nous permettent de mesurer l’impact théorique de la microfinance. Si l’on compare le cas 1 et le cas 3, il est clair que la décision revient à celui ou celle qui détient le pouvoir dans le foyer, autrement dit d’après la littérature en sociologie du genre, à l’homme. En effet, Christine Delphy entre autres, a montré que les rapports entre hommes et femmes sont une lutte dont le travail est au coeur. Le patriarcat est avant tout une domination économique selon cette auteure, les hommes ont le pouvoir donc les hommes décident (5).

Une lecture simpliste du modèle 3 nous indiquerait que lorsque le revenu augmente, le poids µ donné aux préférences augmente. La microfinance permettrait alors aux femmes d’accroître leur pouvoir au sein du foyer par cette disponibilité supplémentaire de liquidités. Pourtant, µ capture bien plus que la création de revenu, c’est un marqueur de pouvoir. Or le pouvoir ne se mesure pas qu’en revenu. Comme montré par Christine Delphy, les différences de socialisations et de normes genrées entraînerait un accaparement du pouvoir décisionnel du foyer par l’homme.

La littérature spécialisée a par ailleurs montré les « succès » très relatifs de la microfinance sur l’empowerment des femmes. Duflo et al. ont notamment montré que la microfinance entraîne effectivement des changements dans la structure de la consommation (6), ce qui semble donc confirmer le modèle 3, mais aucun changement en termes d’empowerment des femmes, d’éducation et de santé. Autant de facteurs, nous l’avons vu, qui sont tout aussi importants que des revenus additionnels.

De même, Nilakantan et al. ont étudié l’impact de la microfinance sur l’empowerment des femmes (7), mesuré selon quatre critères : si l’emprunteuse est celle qui gère l’entreprise pour laquelle l’emprunt a été contracté, son influence sur le processus décisionnel à propos du crédit, à propos de la consommation et concernant les enfants du foyer. Le papier conclut alors que la contraction d’un microcrédit ne débouche sur aucun changement significatif pour les trois premiers facteurs mais les auteurs observent un impact positif sur l’influence donnée à la mère dans les décisions concernant les enfants. Lorsque la femme gagne en pouvoir économique, les relations se reconfigureraient au sein du foyer pour traduire ce gain de pouvoir par une assignation d’autant plus stricte aux normes de genre : s’occuper des enfants.

Il est également intéressant de tracer un parallèle entre ce résultat et celui de Rahman (8) montrant que la majorité des foyers ayant contracté un emprunt auprès de la Grameen Bank voient une augmentation des violences conjugales, autant physiques que verbales. Cette analyse semble confirmer que les questions de socialisations genrées sont toutes aussi importantes que celles de manque de ressources financières puisqu’elles ont des conséquences majeures sur les capacités des individus et sur leurs accès aux opportunités économiques.

La microfinance ne remplit que partiellement le but qu’elle se fixe car elle privilégie une approche de la pauvreté qui est unidimensionnelle et qui ne correspond qu’à un manque d’argent. La pauvreté est avant tout une infériorité sociale. L’objectif de la microfinance est louable en tout point, et cet article n’entend absolument pas s’opposer à son application. Au contraire, l’approche critique du phénomène ne peut servir qu’à le renforcer, l’éradication de la pauvreté dans le monde et l’empowerment des femmes étant des objectifs à atteindre. La critique étant nécessaire à l’amélioration, c’est en cela qu’une autre lecture de la pauvreté est proposée, une lecture intersectionnelle.

Sources :

- BANERJEE, Abhijit. DUFLO, Esther. Repenser la pauvreté, Paris : Éditions du Seuil, 2012

- COMIM, Flavio. « 3. La réduction de la pauvreté à travers la microfinance : perspective de la capabilité », Bernd Balkenhol éd., Microfinance et politique publique. Presses Universitaires de France, 2009, pp. 59-76.

- JAYACHANDRAN, Seema. « The Roots of Gender Inequality in Developing Countries ». Annual Review of Economics, 2 août 2015, vol.7 no 1. p. 63‑88.

- Lecture : Economics of Poverty, Sciences Po Paris, Benjamin Marx, Printemps 2020

- DELPHY, Christine. L’ennemi principal. 1. Économie politique du patriarcat. 3e édition. Paris : Éditions Syllepse. 2013.

- BANERJEE, Abhijit,. DUFLO, Esther. GLENNERSTER, Rachel., et al. « The Miracle of Microfinance? Evidence from a Randomized Evaluation », American Economic Journal: Applied Economics. 1 janvier 2015, vol.7 no 1. p. 22‑53.

- DATTA, Samar K. DATTA, Saurabh C. NILAKANTAN, Rahul. SINHA, Priyanjali. « The impact of microfinance on women empowerment: evidence from Eastern India », International Journal of Development and Conflict, 2013, vol.3, p. 27-40

- RAHMAN, Aminur. « Micro-credit Initiatives for Equitable and Sustainable Development: Who pays? », World Development, vol. 27 n°1, p. 67-82