Sous Roosevelt, après la grande crise de 1929, les premières mesures de régulation financières et bancaires se sont imposées. Après la Seconde Guerre Mondiale, l’économie mondiale est structurée par plusieurs lois comme le Securities Act (qui établit la notion de transparence financière) puis le Glass Steagall Act (qui sépare les banques de dépôt et les banques d’investissement) et par la création du 1er gendarme financier la « SEC » (Securities Exchange Commission). Ces innovations marquent un tournant dans la logique économique et politique mondiale : le secteur privé financier exerce un intérêt général et doit donc être soumis à une régulation stricte dont l’État se porte garant. Quatre-vingts ans plus tard, cette même régulation – qualifiée de prudentielle – échoue, ce qui ramène tout le système à la case de départ. Sauvetage en urgence et endettement public géant poussent la régulation à se renouveler et à mettre en place de nouvelles mesures qui vont s’avérer pertinentes durant le choc lié à la crise sanitaire.

Résumé

- Roosevelt instaure les premières mesures de régulation financière.

- L’origine de la crise de 2008 provient de la déréglementation et d’un échec de l’autorégulation du système financier.

- Des dispositifs « micro-macro prudentiels » seront renforcés à la suite de la crise.

- La régulation micro-prudentielle cause une croissance de la finance de l’ombre.

- La dimension macro-prudentielle à vocation à préserver la stabilité des marchés financiers et à réduire les risques systémiques.

- Les nouvelles réformes réglementaires sont d’autant plus efficaces si le régulateur est une entité internationale possédant un grand pouvoir autonome.

- Les mesures réglementaires sont aménagées pour faire face à la crise du Covid-19 dont le problème provient de l’économie réelle à l’inverse de 2008.

- La Fed et la BCE lancent des programmes de rachats massifs d’actifs et maintiennent des taux bas.

- La politique d’assouplissement monétaire suscite un questionnement sur une possible crise d’insolvabilité bancaire et non plus d’illiquidité.

- L’enjeu de la réglementation financière d’aujourd’hui repose sur les modes de pilotage et d’injection de monnaie aux États et aux banques.

Article

L’Origine de la crise de 2008

La crise fut rendue possible à cause de deux facteurs déterminants : la déréglementation et l’échec de l’autorégulation. (1)

Déréglementation

La phase de déréglementation financière qui a précédé la crise financière de 2007 a connu une période d’accroissement des échanges financiers qui s’est accompagnée d’une diversification des actifs financiers et de leurs formes, notamment par la création de produits dérivés. Ces derniers sont titrisés (transformés en des actifs négociables) et composés de plusieurs tranches plus ou moins risquées adossées à des sous-jacents qui ont permis aux banques de vendre sur les marchés financiers des actifs peu liquides comme des créances hypothécaires . Ce financement au sein des marchés gré à gré (d’un investisseur à un autre sans chambre de compensation) montre un système financier épais où les agents interagissent et forment une chaîne : l’épargne des ménages ne reste plus dans les banques commerciales mais est confiée à des fonds communs (OPCVM “organismes de placement collectif en valeurs mobilières” : intermédiaires financiers permettant d’investir sur les marchés financiers) qui font passer cette épargne vers des banques d’investissement et des fonds spéculatifs via ces produits dérivés. Cette longue chaîne éparpille le risque entre les agents et forme alors ce qu’on appelle le shadow banking. Une finance peu régulée, composée de hedge funds, de fonds de private equity ou de money market funds, où le risque de contagion (propagation d’une crise financière d’un marché à un autre) augmente lorsque les flux financiers deviennent de plus en plus opaques. (2)

La crise des subprimes de 2007 débouche, en 2008, sur une crise de liquidité car les prêts sont distribués par des sociétés de crédit qui échappent au contrôle des autorités de régulation. Ces prêts sont découpés et insérés dans des produits financiers complexes qui ont démultiplié le risque, ce qui entraîne la fin des prêts entre banques (les banques ne font plus confiance aux autres banques pour la revente de ces prêts) et donc à une crise de liquidité. A l’inverse du Glass Steagall Act de 1933 qui établissait une séparation des activités entre les banques de dépôt et les banques d’investissement, le plan de modernisation des services financiers de 1999 et plus particulièrement le Gramm-Leach-Bliley Act favorise au contraire la titrisation et la redistribution des risques sur les marchés abolissant par là, la frontière entre les banques de dépôt et d’investissement. Dès lors, le développement de la pratique de la titrisation et la désintermédiation (tendance au financement de l’économie par les marchés plutôt que par le système bancaire) engendrent une extrême dépendance des bilans financiers et permet la diffusion des produits financiers liés au marché immobilier américain.

De plus, la complexification des produits financiers amène à la commercialisation de produits dont le risque est mal perçu par les investisseurs. Ainsi, les CDS (credit default swaps) viennent aggraver la crise. Les CDS s’apparentent à une logique d’assurance où l’acheteur se protège du risque de défaut de crédit en transférant le risque à une autre partie comme la banque. En raison de l’opacité de leurs échanges et de leurs risques inconnus des régulateurs, ils participent à l’ampleur de la crise et à sa contagion. (1;3)

Cette déréglementation dévoile une insuffisance de la régulation.

L’échec de l’autorégulation

On peut décomposer schématiquement les activités d’une banque en deux groupes :

- une activité de transformation : activité traditionnelle d’une banque qui transforme l’épargne à court terme en prêt à long terme qui produit un effet de levier (ce qui permet la création d’argent par création de crédit).

- une activité d’intermédiation : qui passe par une activité sur les marchés financiers et qui normalement ne produit pas d’effet de levier sauf si l’information sur les produits financiers est perdue au fur et à mesure des intermédiations.

C’est bien par cette activité d’intermédiation que les crédits subprimes se retrouvent en titre AAA (note maximale qui évalue la solvabilité du débiteur attribuée à un titre, une créance ou une opération de financement) dans les bilans de toutes les banques mondiales. L’erreur de la réglementation prudentielle est qu’elle se focalise uniquement sur le premier groupe d’activité (transformation) par le pilotage des ratios bilanciels et ne porte pas d’intérêt aux effets de levier créés sur les marchés financiers issus des activités « hors bilan » (activité dont on ne connaît pas tous les paramètres comme les montants à payer ou à recevoir dans le futur). (3)

Le « plan d’action pour les services financiers » initié par la Commission européenne en vue de la création d’un véritable marché unique financier en 1999 et le processus réglementaire « Bâle II » pour le contrôle des banques, entré en vigueur en 2007 a aussitôt montré ses failles durant la crise. Les investisseurs ont su détourner la réglementation et les décisions des régulateurs eux-mêmes ont affaibli leur propre pouvoir. Bâle II perd son indépendance face à l’influence du secteur financier et permet aux entités bancaires de s’autoévaluer et de constituer leur propre modèle de risque. Il se soucie peu de la liquidité donnant la possibilité aux banques de transférer certains actifs de leur portefeuille bancaire (où se trouvent des crédits subprimes) à leur portefeuille de négociation. La notation des actifs est laissée aux évaluations faites par des agences de notation, peu régulées et exposées à des conflits d’intérêts qui biaisent leurs jugements. (4) Le portefeuille bancaire enregistre des transactions à moyen et long termes et il donne lieu à une exigence de fonds propres pour se protéger du risque de crédit (insolvabilité). Le portefeuille de négociation enregistre l’ensemble des positions sur les instruments et produits financiers détenus à des fins de négociation à court terme et il donne lieu à une exigence de fonds propres pour se protéger du risque du marché (risque de perte).

En donnant le droit d’externaliser le risque notamment en encourageant la titrisation, Bâle II ne tient pas compte du risque systémique (lié à l’ensemble du système financier) ni du risque d’effet de levier couvert au fur et à mesure des intermédiations. Lorsque celui qui sème un risque dans le marché en n’effectuant pas correctement son travail de sélection, Bâle II ne va pas se soucier de la dispersion de ce risque ni de l’effet pervers des rémunérations liées aux résultats à court terme perçus par les autres agents. Il ne va pas non plus se préoccuper des facteurs macroéconomiques, notamment le double déséquilibre de la balance des paiements (ensemble des transactions économiques et financières d’un pays avec le reste du monde) des États-Unis et la naissance de bulles spéculatives (prix des actifs qui augmentent en continu, de manière excessive, de telle sorte qu’ils s’éloignent de leurs valeurs réelles). (3;4)

En somme, l’absence d’une véritable supervision prudentielle européenne et d’une approche macro-prudentielle (mesurer, évaluer et limiter le risque systémique) aggrave la crise, d’où la nécessité d’une remise en cause profonde de la régulation financière.

Le renouvellement de la régulation

Depuis quelques années, les autorités considèrent que le dispositif « micro-prudentiel » (au niveau de l’établissement bancaire) doit être complété par un dispositif « macro-prudentiel » élargissant la surveillance à tout autre aspect en dehors du secteur bancaire pouvant menacer l’ensemble du système.

La révision de la régulation « micro-prudentielle »

La mise en place des barrières à la dérégulation bancaire avec la signature de Bâle III en 2010 constitue un tournant majeur pour la régulation bancaire. Les régulateurs imposent aux banques de disposer d’un certain montant de fonds propres afin d’atténuer le risque d’illiquidité qui pourrait mener à un bank run (un grand nombre de clients, doutant de la solvabilité d’une banque, retire leur dépôt le plus vite possible, ce qui peut mener à la faillite de la banque en question).

Comme les accords de Bâle I en 1988 qui ont amené le ratio Cooke et Bâle II avec le ratio McDonough, la priorité est mise sur le renforcement des fonds propres (réserves pour se couvrir des risques) pour assurer la solvabilité des banques : plus le risque est grand et plus les fonds propres exigés par le régulateur sont élevés. (4;5) Ainsi, les banques doivent atteindre, pour chaque engagement, le ratio Common Equity Tier 1 ou CET1 (fonds propres jugés sûrs) de 8% à 10,5% et consolider un coussin contracyclique de capital net c’est-à-dire, ajouter des fonds propres lorsque la situation économique est bonne dans le but de freiner la croissance excessive du crédit. (5). Bâle III intègre également des règles en matière de liquidité tant à court terme qu’à long terme, des limitations des activités spéculatives et une restriction de l’effet de levier en imposant un plafond de 3% sur le total des actifs qu’une banque peut posséder en fonction de ses fonds propres. (5;6)

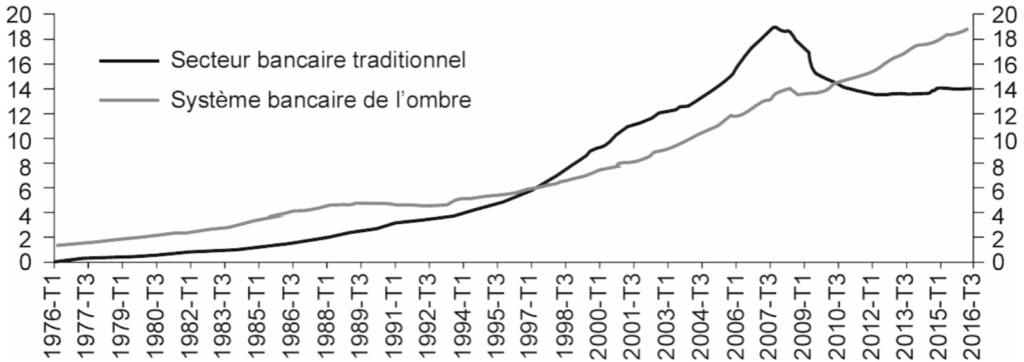

Il demeure que le risque principal de toute nouvelle réglementation est une fuite de l’activité financière vers une finance parallèle peu régulée. La finance de l’ombre (shadow banking) continue à se développer à mesure que le secteur bancaire est plus fortement régulé (cf graphique ci-dessous). Pour se décharger des contraintes de fonds propres, les banques vont choisir de sous-traiter leurs activités risquées à des institutions non soumises aux exigences de Bâle III. (7)

Situation aux États-Unis : évolution du shadow banking à mesure que le secteur bancaire est plus régulé (en milliers de Md$)

Cette réglementation s’avère donc contre-productive : les banques réduisent leur bilan et leurs opérations de marché car elles ne sont plus en mesure d’effectuer une répartition des risques où les rendements de certains titres sûrs assurent le financement des titres risqués. Toujours dans cette volonté de réduire leur bilan pour ne pas à avoir à accumuler des fonds propres, elles sont incitées à titriser et à transférer leurs activités et leurs risques à des agents non soumis aux mêmes régulations, alors que ce sont de tels mécanismes qui ont causé la crise de 2008. C’est la raison pour laquelle, la régulation « micro-prudentielle » doit être complétée par une régulation « macro-prudentielle », afin d’éviter une tentation hors-bilan des banques. (7)

La révision de la régulation « macro-prudentielle »

Lors du sommet du G20 de Washington du 15 novembre 2008, les dirigeants ont conclu que la régulation financière doit répondre à deux objectifs :

- Assurer la transparence des marchés en prévoyant que l’information est symétriquement distribuée

- Prétendre à la protection des consommateurs (investisseurs) afin d’assurer la confiance sur les marchés

Pour renforcer les exigences en matière de transparence sur les produits financiers et éviter une asymétrie d’information (situation dans laquelle deux agents n’ont pas le même niveau d’information sur le produit échangé), les textes réglementaires Dodd-Franck (2010) et EMIR (2012) entrent en scène.

- Dodd-Franck (États-Unis) : la loi impose que les fonds de couverture (hedge funds) basés aux États-Unis communiquent désormais un certain volume d’informations sur leurs activités à la « SEC ». Elle vise à ce que les compensations bancaires soient négociées par les parties sur une plate-forme électronique qui se charge ensuite de communiquer l’information au public (la compensation bancaire est un mécanisme permettant aux banques de régler des sommes d’argent qu’elles se doivent suite aux transactions effectuées par leurs clients). La Réserve Fédérale (Fed) participe également à établir une meilleure transparence en ayant le pouvoir d’exiger de l’information à des sociétés financières qui ne sont pas des banques mais qui ont des actifs équivalents ou supérieurs à 50 milliards de dollars.

- EMIR (Union Européenne) : comme son homologue américain, EMIR instaure des règles de publicité et de gestion de risque en matière d’instruments dérivés négociés de gré à gré. Le système de négociation sur les marchés « régulés » est encadré par la directive MIF II.

MIF II crée une nouvelle catégorie de marchés organisés mais non « réglementés » qui devront inclure toutes les informations relatives aux transactions dans des bases de données. Elle pose également des limites d’ordres autorisés pour le système du « trading à haute fréquence » (transactions financières exécutées à grande vitesse par des algorithmes informatiques). Cette réglementation est complétée par une autre directive européenne, l’AIFM, qui encadre les fonds d’investissements alternatifs. Ces derniers participent à la finance de l’ombre et peuvent affecter la stabilité du système financier. (8)

L’objectif de la protection de l’investisseur passe par des mesures mettant en œuvre des stress tests, qui permettent d’évaluer la santé des établissements bancaires et leur capacité à faire face à des conditions financières extrêmes. Mais également, par une re-régulation des agences de notation en matière de conflits d’intérêts, qualité d’information et gouvernance d’entreprise. Pour limiter le risque des épargnants/investisseurs, les propositions Volker aux États-Unis, Vickers pour le Royaume-Uni et Liikanen pour l’Union européenne s’inspirent du Glass Steagall Act de 1933 relatives à la séparation banques d’investissement/banques de détail, afin d’interdire l’utilisation des dépôts pour financer des activités de financement et d’investissement. Chacune des propositions ayant des modalités différentes vise in fine à ce que les contribuables ne soient plus contraints en cas de nouvelles crises à soutenir les banques défaillantes. (9;3;8)

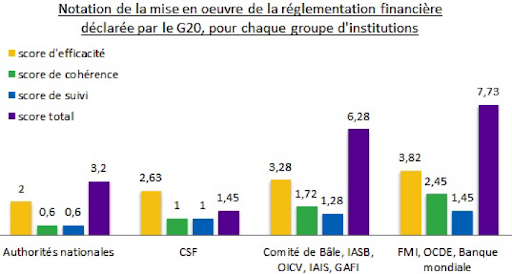

Si les consensus trouvés dans le cadre du G20 ont été ingénieux, leurs résultats requièrent un effort institutionnel international supplémentaire pour en assurer l’homogénéité. En raison de sa nature, le G20 ne permet que de dégager des accords politiques relatifs à des principes réglementaires. Or, l’élaboration de la régulation financière internationale post-crise aurait pu entraîner le risque que les mesures micro et macro-économiques issues de ses décisions soient minimisées par les acteurs privées, via des lobbys nationaux ou encore via des contributions d’experts aux rapports et recommandation des comités de standardisation (CSF, OICV, Bâle). Pourtant, cette crainte semble avoir été démentie. Les négociations du G20 ont pu faire ressortir certains objectifs réglementaires suffisamment consensuels pour être transposés au niveau local. Chacun des axes de réformes, qu’il s’agisse de transparence, de protection des investisseurs ou de modélisation macro-prudentielle sont issus d’une ou plusieurs déclarations du G20, que l’on retrouve ainsi dans les textes régionaux ou nationaux post-crise. La diffusion de ces réglementations permet donc de constituer un benchmark (analyse) de leur mise en œuvre (Cf. graphique ci-dessous). On remarque une forte corrélation entre le score total de la mise en œuvre de la réglementation financière et la nature des établissements publics : plus la mise en œuvre de l’action régulatrice dépend d’un organisme international avec une grande autonomie, plus le score de sa mise en œuvre est élevé. La meilleure note obtenue en termes d’efficacité, de cohérence et de suivi dans la mise en œuvre d’une réglementation financière est détenue par le FMI, l’OCDE et la Banque mondiale qui sont des instances internationales agissant indépendamment de toutes autorités nationales. (10)

Par ailleurs, les institutions financières préexistantes (FMI, Comité de Bâle, CSF, IASB) ont en partie modifié leur fonctionnement et travaillé en commun sur des sujets affectant l’ensemble des économies afin de mettre au point des mesures permettant de répondre à des objectifs partagés. Bien que les avis divergent sur cette dynamique réglementaire en coopération internationale, elle est tout de même une illustration positive de l’efficacité de la régulation.

CSF: Conseil de stabilité financière

IASB: Bureau international des normes comptables

OICV: Organisation internationale des commissions de valeurs

IAIS: Association internationale des contrôleurs d’assurance

GAFI: Groupe d’action financière

FMI: Fonds monétaire international

OCDE: Organisation de coopération et de développement économique

Même si les différentes réformes réglementaires post-crise apportent une véritable refonte du cadre prudentiel, le choc économique lié à la crise sanitaire va justifier différents aménagements réglementaires par les autorités publiques.

La régulation face au COVID-19

Dans le cas présent – et à l’inverse de la crise de 2008 – ce sont les difficultés de l’économie réelle, mise à l’arrêt durant le confinement, qui entraînent celle du secteur bancaire. Appliquer ainsi les règles prudentielles de cette dernière décennie revient à pénaliser encore plus les banques et les contraindre dans l’incapacité de financer l’économie. (12) C’est pourquoi, en mars 2020, la BCE a assoupli fortement les conditions de refinancement des banques avec un programme de LTRO (Long term refinancing operations) et de TLTRO (Targeted long term refinancing operations), et relance son programme d’achats massifs d’actifs (Quantitative Easing) s’élevant à 870 milliards d’euros. (11)

Afin d’augmenter la marge de manœuvre des établissements bancaires, le Haut conseil de stabilité financière (CSF) en France décide d’annuler le taux du coussin de fonds propres contracycliques. Les banques sont donc autorisées à utiliser pleinement leurs fonds propres, c’est-à-dire que si elles enregistrent des pertes qui font baisser leur coussin de fonds propres, elles ne sont plus dans l’obligation de le reconstituer aussitôt à hauteur de 10,5% – ce dernier chiffre correspond au ratio de solvabilité (rapport entre le capital et les actifs). (11) La BCE agit dans l’objectif de permettre aux banques de soutenir et d’injecter de la liquidité dans l’économie réelle sans avoir à se soucier des ratios des fonds propres. En contrepartie, les banques sont incitées à ne pas verser de dividendes aux actionnaires dans l’optique de financer les entreprises et ménages qui ont besoin de toute la liquidité disponible pour pallier la crise. (11;12)

Avec son programme de rachats d’actifs d’urgence face à la pandémie (PEPP) s’élevant à 750 Md€ et son programme d’achats de titres (APP) à rythme mensuel de 20 milliards d’euros, la BCE agit sur la stabilité des prix à moyen terme en aidant les États à prendre les mesures budgétaires nécessaires pour maintenir l’offre et la demande. (11) L’assouplissement global de la politique monétaire permet un endettement plus facile grâce à l’accès aux marchés obligataires et par un maintien des taux d’intérêt à long terme à niveau bas voire négatif. Baisser le taux d’intérêt à un taux négatif revient, ni plus ni moins, à payer les banques pour qu’elles octroient des prêts à l’économie. Les banques françaises ont déjà prêté plus de 40 Md€ à plus de 250 000 entreprises, selon les chiffres de Bpifrance. Les crédits aux entreprises ont également décollé via le prêt garanti par l’État (PGE), qui prévoit une enveloppe globale (crédits alloués par un organisme public) de 300 milliards d’euros. (13) Avec toujours le même objectif de faciliter l’octroi de crédits aux entreprises et de soutenir les conditions de liquidité du système financier, la BCE prévoit également d’engager un nouveau programme de refinancement des banques à plus long terme – appelé PELTRO – qui se déploiera en sept opérations de prêt pour une durée d’1 an. (11)

Ainsi, le résultat est un accès aux liquidités extrêmement facile et une augmentation du stock de dette privée et publique. L’encours des dettes des entreprises et des ménages dans la zone euro est aujourd’hui supérieur à 30 000 milliards d’euros. En France, les dettes privées approchent les 3 000 milliards d’euros, soit 125% de la richesse produite chaque année. (13)

En théorie, ces mesures induisent l’idée que si la crise est temporaire, les fonds propres seront vite reconstitués. En revanche, si la crise persiste et que des agents non financiers ne peuvent rembourser leurs dettes, le risque d’insolvabilité des banques deviendra de plus en plus grand, d’autant que, sans coussins de fonds propres, elles seront dans l’incapacité de faire face à leurs défauts. Cette insolvabilité conduirait à une recapitalisation par l’État dont le niveau des dettes publiques deviendrait insoutenable. Ceci induirait in fine une nouvelle crise des dettes souveraines, c’est-à-dire le renchérissement très considérable du service de la dette de certains États du fait de la montée des taux d’intérêts, voire leur incapacité à vendre de nouveaux titres de dette pour répondre à leurs engagements précédents. C’est ce qui s’était passé en zone euro, en 2010-2012, où le soutien de l’État apporté au secteur bancaire avait dégradé les budgets publics en raison de l’effet dépressif de la crise financière. (13) À long terme, la crise sanitaire pourrait donc déclencher une crise financière qui aggraverait la crise économique et la conjonction des deux crises pourrait mener à une crise bancaire qui elle-même entraînerait une crise des dettes souveraines.

Pour gérer un futur problème d’insolvabilité bancaire, le Mécanisme Européen de Stabilité (MES) permet de mettre en place un Fonds de résolution unique (FRU) qui est un dispositif de réserves géré par le Conseil de résolution unique (CRU) et alimenté par les contributions du secteur bancaire des 19 pays de la zone euro. Créé en 2015, son objectif est d’atteindre 1% du total des dépôts garantis couverts d’ici la fin de 2023, c’est-à-dire un montant s’élevant à environ 60 Md€ dans le but de stabiliser le système financier en évitant d’utiliser l’argent public en cas de faillite bancaire. (14)

Du côté des États-Unis, le comité des gouverneurs en charge de la politique monétaire de la Fed, le FOMC (Federal Open Market Committee) a immédiatement baissé le taux directeur, avant de lancer un programme de rachat de 500 milliards de dollars de bons de Trésor américain et de 200 milliards de dollars de prêts immobiliers titrisés (Mortgage-Backed Securities « MBS »). Afin d’éviter toute crise de liquidités au niveau mondial, la Réserve fédérale préserve des fonds de placement sur le marché monétaire en cas de retrait des investisseurs mais elle crée également de nouvelles lignes de swaps en dollars mises à disposition entre les Banques Centrales. (Les lignes swaps en dollars sont créées dans le but d’approvisionner les banques centrales étrangères en devise étrangère pour qu’elles octroient des prêts aux banques de leurs juridictions). La Fed cible aussi temporairement une inflation au-dessus de 2% et s’engage à maintenir une politique de taux zéro au moins jusqu’à la fin 2023. (15)

Ainsi face à l’incertitude de la crise sanitaire, les autorités monétaires américaines mettent en œuvre des actions régulatrices plus réactives et innovantes qui sont perçues comme une avancée majeure de la politique de la Fed par rapport à 2008.

Le caractère exogène de la crise sanitaire et ses conséquences négatives sur l’offre et la demande se différencient du choc endogène constitué par la crise des subprimes. Malgré toutes les différences entre les deux crises, les régulateurs, tout comme les banques centrales, semblent avoir retenu les leçons de la crise de 2008 et déploient des programmes de rachats d’actifs tout en baissant leur taux directeur pour soutenir l’économie réelle. Cependant, cette politique monétaire consistant à financer directement les dépenses des États pourrait impliquer une perte de confiance de la monnaie et une crise de change ou d’inflation. Les investisseurs porteront alors un intérêt prononcé sur le type de trajectoire de financement des banques centrales aux dépenses publiques des États.

Le débat du rôle de la régulation financière actuelle ne porte donc pas tant sur les quantités de monnaies centrales injectées dans l’économie mais sur le mode d’injection et de distribution de ces fonds.

Sources

- Sève M. 2013. « Les éléments déclencheurs de la crise », in. La régulation financière face à la crise. Bruylant, pp. 52-129

- Artus P. 01/07/2020. « Crises et régulation du système financier ». Accessible à : <http://ses.ens-lyon.fr/articles/crises-et-regulation-du-systeme-financier>

- Berger K. 2014. « La régulation bancaire et financière face aux crises : Roosevelt et aujourd’hui ». Pouvoirs, N°150, pp. 77-91, Accessible à : <https://www.cairn.info/revue-pouvoirs-2014-3-page-77.htm?contenu=article>

- La finance. 14/02/2011. « Bâle II (Nouvel accords de Bâle): Avantages et critiques », WikiMemoires. Accessible à : <https://wikimemoires.net/2011/02/bale-ii-nouvel-accord-de-bale-avantages-et-critiques/>

- Perrut D. 02/07/2012. « La régulation financière après la crise des subprimes : quelles leçons et quelles réformes ? », Fondation Robert Schuman, Accessible à : <https://www.robert-schuman.eu/fr/questions-d-europe/0246-la-regulation-financiere-apres-la-crise-des-subprimes-quelles-lecons-et-quelles-reformes>

- X. 2020/12. « Fonctionnement du système bancaire, Bâle 3 », Ooreka, Accessible à : <https://banque.ooreka.fr/astuce/voir/454503/bale-3> ; Lafinancepourtous. 15/07/2019. « L’impact de Bâle III sur le secteur bancaire et sur le financement de l’économie », Accessible à : <https://www.lafinancepourtous.com/decryptages/marches-financiers/acteurs-de-la-finance/comite-de-bale/l-impact-de-bale-iii-sur-le-secteur-bancaire-et-sur-le-financement-de-l-economie/>

- Madiès P. Said Z. Taramasco O. 2020. « La banque de l’ombre est-elle un complément ou un substitut aux institutions financières traditionnelles? Une étude empirique sur données internationales », Revue d’économie financière, N°135, pp. 297-324, Accessible à : <https://www.cairn.info/revue-d-economie-financiere-2019-3-page-297.htm?contenu=article>

- Sève M. 2013. « L’objectif de transparence pour protéger les marchés des imperfections informationnelles », pp. 570-651 et « L’objectif-outil de la protection du consommateurs », pp. 652-758, in. La régulation financière face à la crise. Bruylant

- Rolland S. 02/10/2012. « Réforme bancaire : tout savoir sur le rapport Liikanen en cinq questions », LaTribune. Accessible à : <https://www.latribune.fr/entreprises-finance/banques-finance/industrie-financiere/20121002trib000722410/reforme-bancaire-tout-savoir-sur-le-rapport-liikanen-en-cinq-questions.html> ; Audran D. 21/10/2012. « Propositions de changement de modèle bancaire : Volker et Vickers », CultureBanque. Accessible à : <https://www.culturebanque.com/banques/propositions-de-changement-de-modele-bancaire-volcker-et-vickers/>

- Rottier S. Véron N. 2010. « An Assessment of the G20’s initial action items », Bruegel Policy Contribution. Accessible à : <https://www.bruegel.org/wp-content/uploads/imported/publications/pc_2010_08_fin_reg.pdf>

- Communiqué de presse. 30/04/2020. « Décisions de politique monétaire », Banque centrale européenne. Accessible à : <https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.mp200430~1eaa128265.fr.html>

- Couderc A. 22/04/2020. « Covid-19 : vers une nouvelle ère de la régulation bancaire ? », Vertuo Conseil en Organisation et Management. Accessible à : <http://www.vertuoconseil.com/portfolio/covid-19-vers-une-nouvelle-ere-de-la-regulation-bancaire/>

- Bloch R. 28/04/2020. « Les banques peuvent-elles devenir insolvables ? », La Financière Investissement. Accessible à : <https://blog.financiere-investissement.fr/banques-peuvent-elles-devenir-insolvables>

- Bruxelles. 17/06/2020. « Fonds de résolution unique (FRU) », Single Resolution Board. Accessible à : <https://srb.europa.eu/sites/srbsite/files/2020_fact_sheet_fr.pdf>15. Drut B. 04/03/2020. « Opinion : La Fed comme la BCE est atteinte par le virus des taux bas », Les Échos. Accessible à : <https://www.lesechos.fr/idees-debats/cercle/opinion-la-fed-comme-la-bce-est-atteinte-par-le-virus-des-taux-bas-1181828> ; internautes. 29/04/2020. « États-Unis : la Fed fera tout ce qui est en son pouvoir face au Covid-19 », Bourse Direct. Accessible à : <https://www.boursedirect.fr/fr/actualites/categorie/economie/etats-unis-la-fed-fera-tout-ce-qui-est-en-son-pouvoir-face-au-covid-19-boursier-f2b2de261563a56561b496bb1b643088929d898a