A la tête de la Banque centrale européenne (BCE) depuis novembre 2019, Christine Lagarde est contrainte de prolonger son projet de réexamen stratégique de la politique monétaire de la zone euro en raison de la pandémie mondiale que nous traversons actuellement.

L’essentiel de la revue stratégique de la politique monétaire européenne en 4 points clés

En janvier 2020, l’ex-ministre de l’Économie française et directrice du Fonds monétaire international (FMI) a officiellement lancé une revue stratégique de la politique monétaire de la BCE dans l’optique d’évaluer et de repenser l’efficacité des outils de cette dernière quant aux récentes préoccupations et aux nouveaux enjeux économiques de la zone euro.

- L’ancien président de la BCE, Mario Draghi, laisse à sa successeure un Conseil des Gouverneurs divisé entre les “faucons” favorables à une stricte orthodoxie monétaire et les “colombes” partisans de mesures soutenant les économies de la zone euro. Cette situation est problématique car les politiques d’assouplissement quantitatif en vigueur depuis la crise de la zone euro ont réduit les marges de manœuvre de la BCE.

- Le dossier le plus important de la revue stratégique de la politique monétaire de la BCE concerne la révision de la définition de la stabilité des prix. Il donne déjà lieu à de vifs débats, les économistes n’étant pas unanime quant à l’objectif d’inflation à définir.

- L’évaluation souhaitée par Christine Lagarde a certes pour ambition de faire évoluer la formulation quantitative de la stabilité des prix mais elle vient avant tout remettre en question la rigidité de l’objectif d’inflation actuel de la zone euro inspiré du modèle allemand.

- Dans la continuité des priorités affichées par Ursula Von Der Leyen, présidente de la Commission européenne, à travers le Green Deal, Christine Lagarde a clairement exprimé son intention de concilier stabilité financière et développement durable dans les limites de du mandat qui lui est dévolu.La mise en place de Climate stress tests constitue un angle d’action envisagé par lequel la BCE pourrait soutenir l’économie de manière durable et écologique.

Le lourd héritage de super Mario

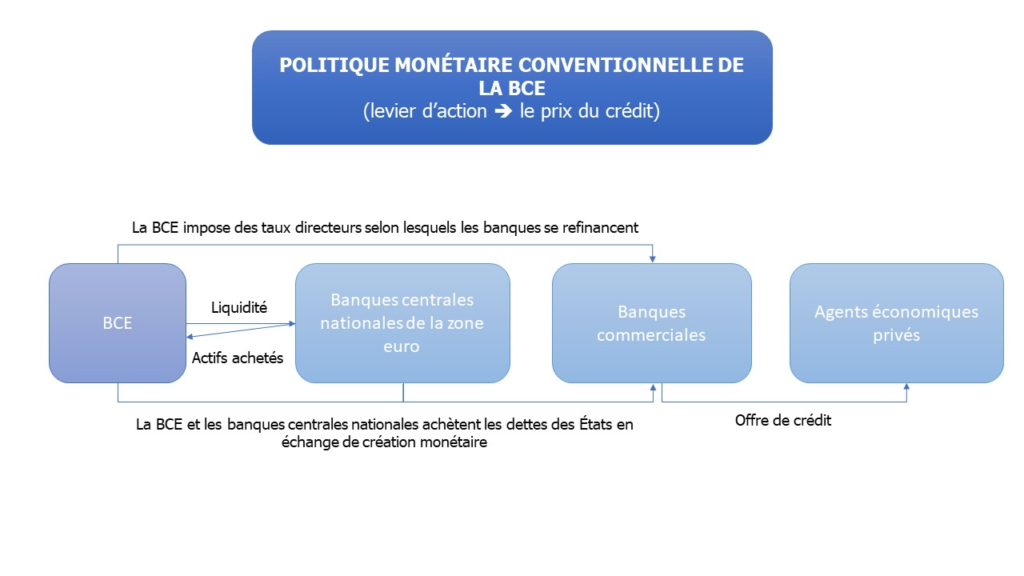

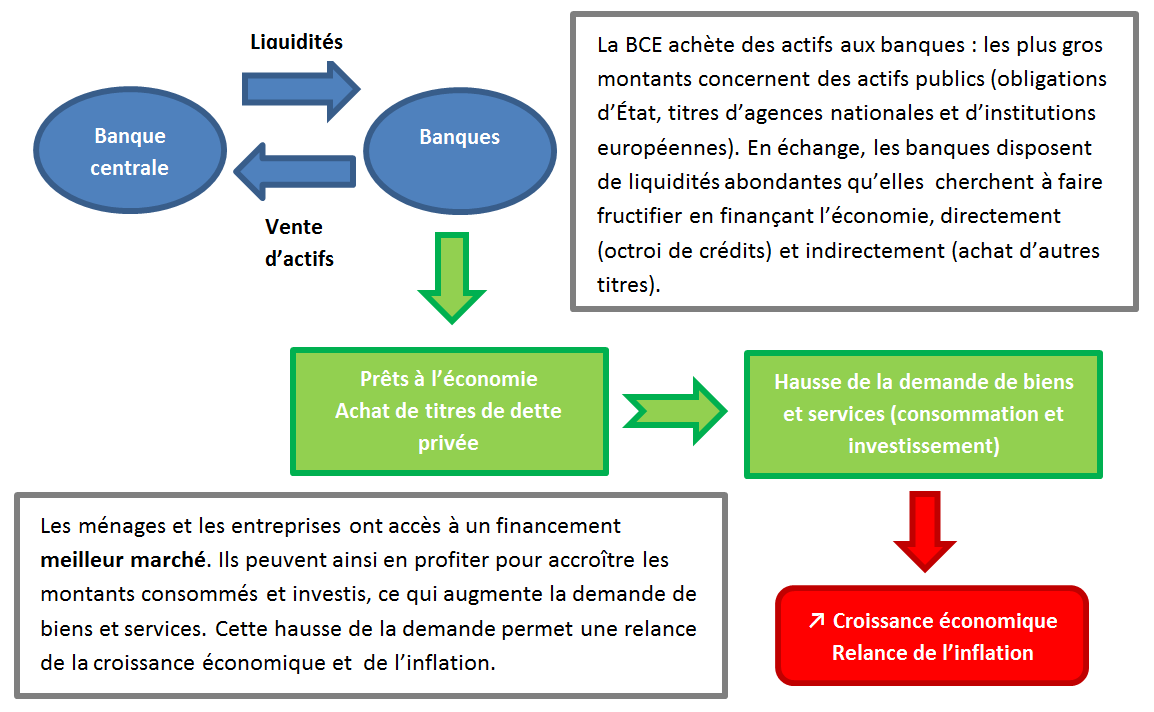

Pour faire face à la crise de la zone euro, Mario Draghi, le prédécesseur de Christine Lagarde, a complété la politique monétaire européenne avec des mesures non conventionnelles, mesures qui n’ont aujourd’hui de non conventionnelles que le nom. Au premier rang de ces dernières, figure la politique de rachats d’actifs sur les marchés secondaires, aussi appelé assouplissement quantitatif ou Quantitative easing (QE) en anglais.

Depuis 2015, la BCE a dépensé plus de 2600 milliards d’euros. Si cette dernière a pu montrer l’étendue de ses marges de manœuvre et sa créativité par le biais de cet instrument, elle ne parvient cependant plus à se passer du QE qui ne devait être que temporaire à l’origine. La question de l’arrêt de de la politique d’assouplissement quantitatif est d’autant plus d’actualité que les difficultés économiques des États membres ont donné lieu à l’introduction d’un nouveau programme d’achats d’urgence d’une hauteur de 1 350 milliards d’euros [1] : le Pandemic Emergency Purchase Programme.

Cette politique accommodante de la BCE instaurée par Mario Draghi est à l’origine de tensions au sein du Conseil des Gouverneurs, principal organe de décision de la BCE composé des six membres du directoire et des gouverneurs des banques centrales nationales des dix-neuf pays de la zone euro. Effectivement, un clivage, qui persiste encore à ce jour, divise cet organe institutionnel entre les “faucons” favorables à une stricte orthodoxie monétaire et les “colombes” partisans de mesures soutenant les économies de la zone euro. Un pic d’hostilité entre les deux camps a été atteint durant le mandat de Mario Draghi en raison de l’opposition conservatrice des faucons quant à la politique ultra-expansionniste de celui-ci, comme en témoigne leur forte opposition vis-à-vis de l’adoption du nouveau plan d’assouplissement monétaire lors du Conseil des Gouverneurs du 12 septembre 2019.

Malgré cette traditionnelle dichotomie du Conseil, Christine Lagarde veut s’imposer en tant qu’arbitre pacifique en refusant de prendre parti pour un camp particulier, comme en témoigne la chouette dorée figurant sur son revers à l’occasion de sa deuxième conférence sur la politique monétaire.

“ Je ne suis ni colombe, ni faucon et mon ambition est d’être cette chouette qui est souvent associée à un peu de sagesse”

déclarait la nouvelle Présidente de la BCE lors d’une conférence de presse en décembre 2019 [2].

A l’instar de cet oiseau symbolisant la sagesse dans la mythologie grecque, Christine Lagarde souhaite se placer au-dessus des divisions entre “faucons” et “colombes”, et laisse présager l’approche consensuelle grâce à laquelle elle compte gouverner le Conseil au cours de ces sept prochaines années.

L’ancien président de la BCE laisse donc à sa successeure un Conseil des Gouverneurs divisé mais également une inflation ayant du mal à décoller, un ralentissement notoire de la croissance en zone euro, sans oublier des taux d’intérêts négatifs sur les dépôts bancaires (environ -0,5% [3]). Nombreux sont donc les défis auxquels devra faire face Christine Lagarde à la tête d’une BCE aux marges de manoeuvre limitées.

Redéfinition de la cible l’inflation : vers une politique monétaire plus souple ?

Le dossier le plus important de la revue stratégique de la politique monétaire de la BCE concerne la révision de la définition de la stabilité des prix. L’instauration d’un objectif en termes d’inflation au sein de la zone euro date de la première et unique révision stratégique de la politique monétaire menée par Jean-Claude Trichet en 2003 aux prémices de son mandat à Francfort. C’est à cette occasion que la cible d’inflation proche et en dessous de 2% a été définie, choix encore largement discuté parmi les économistes et les politiques.

En effet, de vifs débats se persistent. Ancien chef économiste au FMI, Olivier Blanchard milite pour la fixation de l’objectif inflationniste à 4% [4]. Jacques de Larosière, ayant lui aussi travaillé au FMI et ancien gouverneur de la Banque de France affirme que les données empiriques relatives à la politique monétaire européenne montrent que 1,5% constituerait davantage une cible en symbiose avec la réalité économique européenne [5].

Toutefois, la révision de la cible d’inflation ne consiste pas à simplement modifier sa valeur. L’évaluation souhaitée par Christine Lagarde a certes pour ambition de faire évoluer la formulation quantitative de la stabilité des prix mais elle vient avant tout remettre en question la rigidité de l’objectif d’inflation actuel de la zone euro inspiré du modèle allemand. Effectivement, la solution proposée face à ce problème consiste à instaurer la symétrie de l’objectif de 2% afin de renforcer la politique expansionniste de Mario Draghi. En d’autres termes, il s’agirait de ne plus considérer l’objectif d’inflation comme un plafond à ne pas dépasser mais plutôt comme une cible dont le dépassement sur le court terme serait toléré et ne nécessiterait pas un resserrement automatique de la politique monétaire européenne.

Cette volonté de modification de l’objectif de l’inflation de la BCE s’explique par l’évolution du paysage économique et financier européen. Contrairement aux années précédant la crise de 2008, l’inflation n’occupe plus le centre des préoccupations de la politique monétaire de la zone euro.

La question climatique au cœur du réexamen stratégique de la BCE

Dans la continuité des priorités affichées par Ursula Von Der Leyen, présidente de la Commission européenne, à travers le Green Deal, Christine Lagarde a clairement exprimé son intention de concilier stabilité financière et développement durable dans les limites du mandat qui lui est dévolu.

Ainsi, la femme d’affaires de 63 ans a fait part de son désir de « verdir » les rachats d’obligations tant publics que privés de la BCE, notamment par l’acquisition de titres compatibles avec des critères environnementaux à définir préalablement.

La mise en place de Climate stress tests constitue également un angle d’action envisagé par lequel la BCE pourrait soutenir l’économie de manière durable et écologique. L’objectif de ces tests serait de prendre en compte les risques liés au changement climatique et qui pourraient engendrer une future crise financière dans la surveillance de la stabilité financière.

En incluant la lutte contre le changement climatique dans la politique monétaire européenne, la présidente de la BCE s’inscrit dans le sillage de Mark Carney, gouverneur de la Banque d’Angleterre, qui a été le premier acteur politico-financier à ajouter l’urgence écologique aux missions de son institution en 2015 lors de son célèbre discours “Breaking the tragedy of horizon“. De son côté, dans sa dernière revue stratégique, la Fed a exprimé des réserves à propos de la prise en considération de ce nouveau défi global et systémique dans son programme.

Néanmoins, cet avant-gardisme n’est pas sans laisser de marbre certains dirigeants de banque centrale nationale. En Allemagne, le gouverneur de la Bundesbank, Jens Weidmann, appartenant au camp des “faucons” a exprimé des réserves vis-à-vis de l’établissement de la lutte contre le réchauffement climatique en tant que priorité stratégique de la politique monétaire de la BCE. À l’inverse, son homologue français, François Villeroy de Galhau, a apporté un franc soutien aux ambitions de Christine Lagarde.

Sources :

[1] Benoit, Guillaume. 1er octobre 2020. “La BCE est prête à revoir ses objectifs d’inflation”. Les Echos. Accessible sur : https://www.lesechos.fr/finance-marches/marches-financiers/la-bce-est-prete-a-revoir-ses-objectifs-dinflation-1250881 [consulté le 4 octobre 2020].

[2] Banque centrale européenne. 12 décembre 2019. Communiqué de presse. Accessible sur : https://www.ecb.europa.eu/press/pressconf/2019/html/ecb.is191212~c9e1a6ab3e.en.html [consulté le 4 octobre 2020].

[3] Banque de France. 15 avril 2020. “Billet n°157 : L’action des banques centrales pour aider l’économie à survivre au Covid-19”. Accessible sur : https://blocnotesdeleco.banque-france.fr/billet-de-blog/laction-des-banques-centrales-pour-aider-leconomie-survivre-au-covid-19 [consulté le 27 septembre 2020].

[4] Collomp, Florentin. 11 décembre 2020. “Christine Lagarde veut repenser la stratégie de la BCE”. Le Figaro Economie. Accessible sur : lefigaro.fr/conjoncture/christine-lagarde-veut-repenser-la-strategie-de-la-bce-20191211 [consulté le 27 septembre 2020].

[5] Robert, Virgine. 31 octobre 2019. Les dossiers brûlants qui attendent Christine Lagarde à la tête de la BCE. Accessible sur : lesechos.fr/monde/europe/les-dossiers-brulants-qui-attendent-christine-lagarde-a-la-tete-de-la-bce-1144433 [consulté le 27 septembre 2020].

Autres sources non citées :

- Bolton, Patrick, Luiz, Morgan, Pereira, Awazu, Silva, D, Samama, Frederic, Svartzman, Romain. (2020). “The green swan Central banking and financial stability in the age of climate change.” Bank for International Settlement-Banque de France.

- De Kerdrel, Yves. 6 avril 2020. « Christine Lagarde prolonge l’évaluation de la stratégie de la BCE ». Wansquare. Accessible sur : https://www.wansquare.com/012-29348-Christine-Lagarde-prolonge-l-evaluation-de-la-strategie-de-la-BCE.html [consulté le 4 octobre 2020].

- Delanglade, Sabine. 5 septembre 2020. « Christine Lagarde ». Les Echos. Accessible sur : https://www.lesechos.fr/idees-debats/en-vue/christine-lagarde-1239689 [consulté le 4 octobre 2020].