La crise sanitaire liée à l’épidémie de Covid-19 dans le monde a eu un impact colossal sur le marché du pétrole et de ses futures. La demande globalement a considérablement chuté et l’excedent de production a conduit à une chute dramatique des prix de barils. C’est donc affaiblis que les majors du pétrole concluent 2020. En 2021, les cours remontent progressivement et retrouvent leur niveau pré-crise, aux environs de $60 par baril. Cette reprise récente des cours est une lueur d’espoir pour le marché mondial. Mais est-elle le signe d’un véritable retour à la normale ou un trompe l’oeil ? C’est ce que nous analysons dans cet éclairage rapide du marché du pétrole, que nous concluons par quelques prévisions mitigées.

Résumé

- En 2020, le prix du barril de pétrole a chuté de $60 à $20 en l’espace de quatre mois, pour se stabiliser ensuite sur le reste de l’année autour de $40/45 par barril.

- Cette chute est principalement due à la réduction de la demande, liée à la crise sanitaire mondiale, et à un excédent de production.

- Début 2021, le barril de pétrole a retrouvé son cours pré-début de crise, mais cet apparent “retour à la normale” appelle à la prudence.

Article

Ce n’est pas une surprise mais la douche demeure froide voire glaciale pour Total. Le groupe français a annoncé une perte nette de 7,2 milliards de dollars en 2020, notamment à cause de “dépréciations exceptionnelles d’actifs” à hauteur de 10 milliards de dollars.

Total n’est pas un cas isolé au sein du secteur pétrolier. ExxonMobil, Chevron, BP et Royal Dutch Shell ont enregistré à eux seuls plus de 50 milliards de dollars de pertes l’année dernière, la chute de la demande de pétrole due à la pandémie ayant écrasé les prix du brut à 20 dollars avant de se stabiliser autour de 40 dollars et les ayant contraints à réduire leurs plans de dépenses.

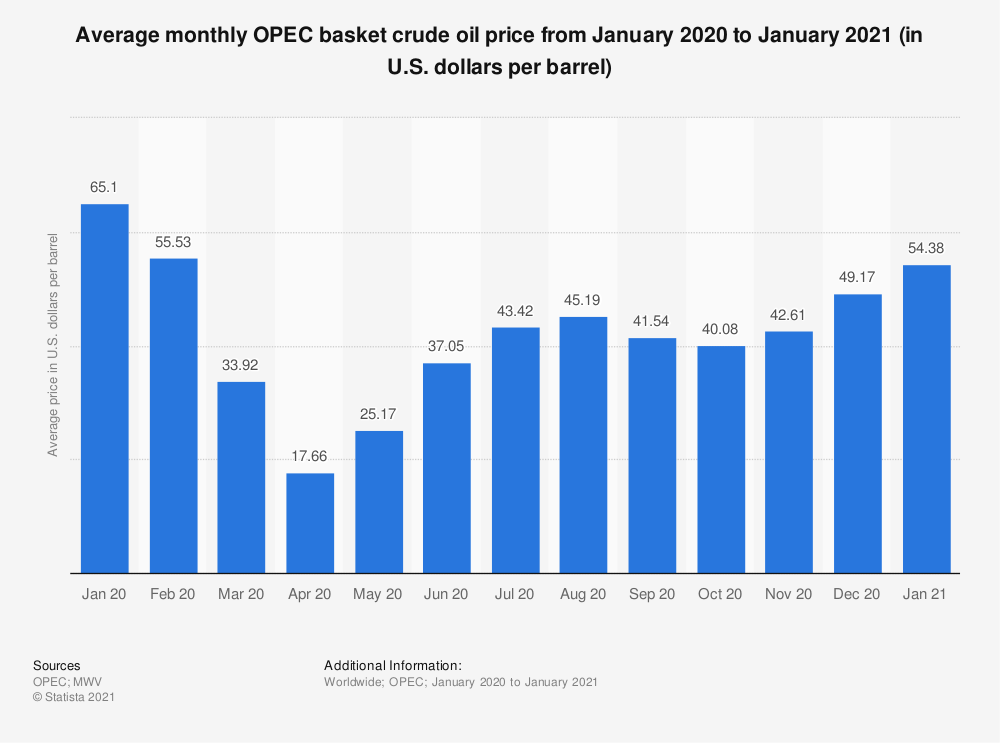

Note : Nous voyons ici que le prix en dollar US du barril de pétrole a chuté à $17.66 en Avril 2020. Les cours sont ensuite remonté à partir de Juin pour se stabiliser autour de $40/barril.

Les capitalisations boursières des grands groupes pétroliers ont été en moyenne divisées par deux en 2020 alors que leur dette s’est accrue à des niveaux records durant la dernière décennie. Quant aux plus petits producteurs, à commencer par les exploitants de pétrole et gaz de schiste en Amérique du Nord, ils ont été très durement frappés par le contre-choc pétrolier du premier trimestre 2020. Cet épisode avait donné lieu à un phénomène de concentration rapide. Un processus qui aurait pu affecter les géants du pétrole, à en croire des discussions entre Exxon et Chevron début 2020 et révélés récemment. Une telle fusion serait désormais improbable.

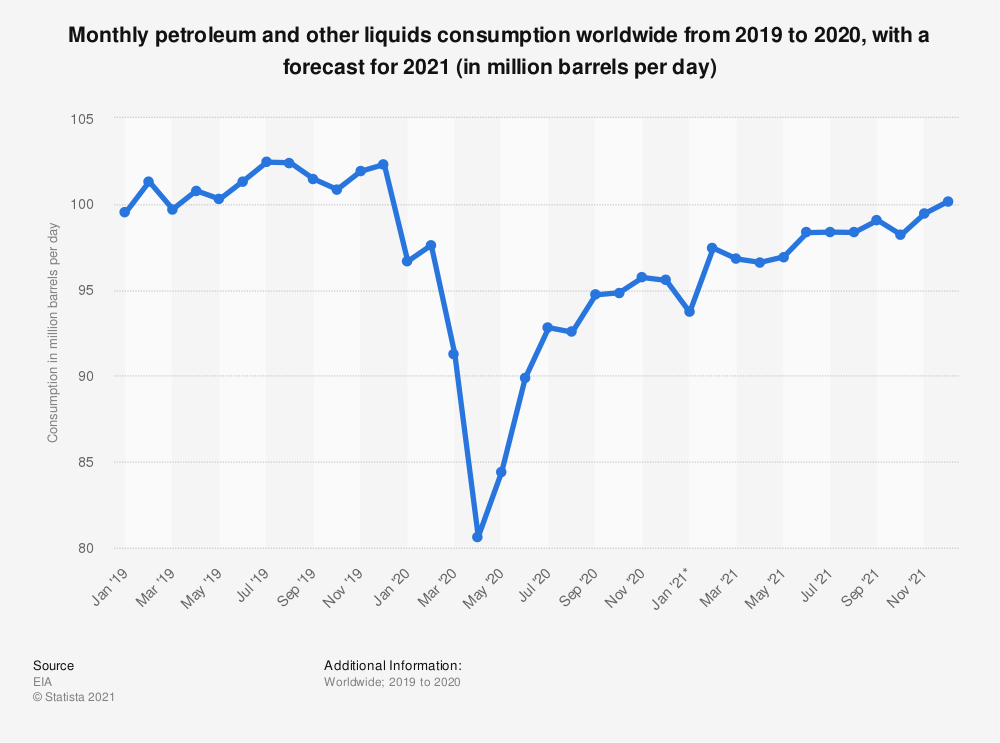

Ces résultats ont des facteurs multiples. La pandémie a largement ralenti les économies de par le monde et l’utilisation du pétrole a considérablement réduit. Rappelons qu’en 2018, 65% du pétrole produit est consommé dans le secteur des transports, secteur largement ralenti par les restrictions liées à la crise sanitaire. C’est particulièrement visible sur ce graphique.

Cette chute de la demande a donc eu un impact sur les prix des barils de pétrole. L’OPEC a bien tenté de réduire sa production pendant un temps, mais pas assez pour éviter la chute vertigineuse des prix. D’autant que d’autres facteurs sont à prendre en compte. En effet, la question de la baisse de la production est un dossier compliqué. Avec l’exploitation du gaz de schiste, les États-Unis produisent massivement. De l’autre côté, les membres de l’OPEP et les pays associés ne s’entendent pas sur une baisse de la production et une montée des prix. En particulier, la confrontation entre la Russie, leader des pays associés à l’OPEP, et l’Arabie Saoudite a également participé à la baisse du prix du baril. La chute des prix du pétrole a donc été massive, le prix des contrat à terme adossés au pétrole de schiste s’est même établi à un moment à -$38,94 aux États-Unis.

Cependant, l’horizon se dégage progressivement pour ce secteur puisque le prix du baril de Brent et WTI sont remontés au-dessus de 60 dollars en Février, soit son prix pré-pandémie, et pourraient atteindre 75 dollars au troisième trimestre selon Goldman Sachs. Cette reprise est en partie due aux campagnes de vaccination, et à la reprise à plein régime de l’économie chinoise qui consomme à elle seule environ 15% de la production mondiale de pétrole. Du côté de l’offre, de nombreux projets d’infrastructures ont été annulés créant de fortes contraintes pour répondre à cette demande. De surcroît, les niveaux de production ne feront que décroître à présent. Par exemple, la compagnie anglo-néerlandaise Shell a confirmé dans un discret communiqué que ses prévisions selon lesquelles les émissions totales de carbone de l’entreprise ont bien atteint un pic en 2018, et la production de pétrole un pic en 2019. Shell prévient même que son volume de production continuera de diminuer chaque année de 1 à 2%. La découverte des gisements de schiste en Amérique du Nord avait fait reculer la date du pic pétrolier vers 2025 mais le ralentissement de la production à partir de 2019 l’a finalement avancé. La fin d’une ère … peut être.

En effet le cours du pétrole a retrouvé son niveau pré-pandémie. Est-ce la preuve d’un « retour à la normale » ? Les niveaux de demande de la Chine et du Japon ont retrouvé leur niveau pré-crise, mais l’AIE prévient dans son rapport de février 2021 que la reprise restera fragile. La montée des cours du pétrole n’est pas tant dû à une reprise de la demande, mais plus à une contraction de l’offre. L’Arabie saoudite avait notamment annoncé en janvier une réduction d’un million de barils par jour.

Cependant, cette réduction ne sera pas longue. La Russie propose déjà de revoir la production à la hausse, de même que les Emirats Arabes Unis. Ensuite, l’élection du Président Joe Biden laisse entrevoir un réchauffement des relations entre les États-Unis et l’Iran, ce qui implique une reprise de la production pétrolière de la République Islamique. Troisièmement, Nicolas Maduro a également annoncé vouloir tripler la production quotidienne de pétrole de son pays, le Venezuela. Enfin, la production en Libye reprend également progressivement grâce au cessez-le-feu signé en octobre et aux élections qui ont eu lieu début février.

La production mondiale semble donc être revue à la hausse, ce qui laisse entrevoir à nouveau une chute des prix du pétrole et de ses contrats à terme. Prudence donc quant à cet apparent « retour à la normale » du marché mondial du pétrole.

À long terme, les investisseurs se demandent si cette remontée des cours constitue l’amorce d’un nouveau supercycle pétrolier. Du côté de la demande, le pic n’a pas encore été atteint. D’après le cabinet McKinsey, la demande maximale au niveau mondial sera atteinte en 2029, tirée par les pays émergents. Néanmoins de nombreuses entreprises du secteur ne parient plus sur un tel historicisme. Le scénario d’un essor des énergies renouvelables, marquées par une régulation environnementale plus sévère, une baisse des subventions pour l’industrie pétrolière et des plans d’investissements verts comme celui du président Joe Biden aux Etats-Unis, imposerait une pression durable à la baisse sur la demande et donc le prix du baril. Ainsi la stratégie “Big Energy” se substitue au “Big Oil” devenu trop risqué par manque de diversification. Cette transition sera plus lente dans les pays émergents, nouvelles cibles des compagnies pétrolières, mais elle commence déjà. L’acquisition par Total d’une participation minoritaire au sein d’Adani Green Energy, le géant indien de l’énergie renouvelable, en est la dernière manifestation.

Sources

- Wakim, N. Le Monde. 9 Février 2021. “Les majors du pétrole affectés par des pertes historiques en 2020”. Accessible à : https://www.lemonde.fr/economie/article/2021/02/09/les-majors-du-petrole-affectees-par-des-pertes-historiques-en-2020_6069365_3234.html [consulté le 23 Février 2021]

- Allard, L. Le Point. 21 Avril 2020. “Pétrole : pourquoi le prix du baril est tombé sous le zéro dollar”. Accessible à : https://www.lepoint.fr/economie/petrole-pourquoi-le-prix-du-baril-est-tombe-sous-le-zero-dollar-21-04-2020-2372395_28.php [consulté le 23 Février 2021]

- Collen, V. Les Échos. 3 Février 2020. “Coronavirus : la baisse de la demande chinoise fait chuter le pétrole”. Accessible à : https://www.lesechos.fr/finance-marches/marches-financiers/coronavirus-la-demande-chinoise-de-petrole-seffondre-1168500 [consulté le 23 Février 2021]

- International Energy Agency. Data Tables. Accessible à : https://www.iea.org/data-and-statistics/data-tables?country=WORLD&energy=Balances&year=2018 [consulté le 23 Février 2021]

- International Energy Agency. “Transport. Improving the sustainability of passenging and freight transport.” Accessible à : https://www.iea.org/topics/transport [consulté le 23 Février 2021]

- International Energy Agency. Février 2021. Oil Market Report of February 2021. Accessible à : https://www.iea.org/reports/oil-market-report-february-2021 [consulté le 23 Février 2021]

- Keohane D. et Raval A. Financial TImes, 9 Février 2021, “Total reports $7.2bn loss but keeps dividend”, Accessible à : https://www.ft.com/content/3c93f7ed-cd30-4507-aa2b-856ed779863b [consulté le 23 Février 2021]

- Brower D, Jacob J., Raval A., Financial Times, 8 Février 2021, “Big Oil’s huge losses raise prospect of mega mergers”, Accessible à : : https://www.ft.com/content/179e64c9-a264-4a06-811f-b1d07d90fbd0 [consulté le 23 Février 2021]

- Sheppard D., Financial Times, 8 Février 2021, “Oil hits $60 for first time in a year as supply cuts outweigh lockdowns”, Accessible à : https://www.ft.com/content/3032d80d-89b0-4020-922e-f4fa15435b5d [consulté le 23 Février 2021]

- Lex, Financial Times, 16 Février 2021, “Commodity boom: supercycle me”, Accessible à : https://www.ft.com/content/edebdf25-a1b1-42d0-88c3-211aae36e8ce?segmentId=3f81fe28-ba5d-8a93-616e-4859191fabd8 [consulté le 23 Février 2021]