Auteur : Alexandre Finot

Le système français de retraite est unique au monde, notamment de par son mécanisme de financement basé sur une forte solidarité intergénérationnelle qui peut aussi se révéler être son talon d’Achille. C’est notamment le cas lorsqu’on s’attache à étudier la structure du financement du système et ses coûts pour la société (État et contribuables). Sa générosité cache également de grandes inégalités, notamment lorsqu’il est question des régimes spéciaux.

Résumé

- Le système de retraite français tel que nous le connaissons aujourd’hui est basé sur le principe de solidarité intergénérationnelle. Il est composé d’un nombre important de régimes aux spécificités différentes.

- Son équilibre économique dépend beaucoup du rapport démographique (nombre de cotisants rapporté au nombre de retraités) du système, qui diminue inexorablement en France depuis plusieurs décennies.

- Ceci peut s’expliquer par un allongement de l’espérance de vie mais aussi par une entrée sur le marché du travail plus tardive. En clair, ramené à notre espérance de vie, le temps que nous passons à travailler et donc à cotiser diminue.

- Par ailleurs, le système a fait l’objet d’une multitude de réformes structurelles pour remédier à des déséquilibres de financements, avec un repoussement de l’âge de départ à la retraite notamment.

- Chaque année, l’État met la main à la poche pour combler les déficits des régimes qui accusent des pertes, mais aussi et surtout pour financer les systèmes des régimes spéciaux.

- Ceux de la RATP, de la SNCF et des Industries Électriques et Gazières coûtent chaque année 6 milliards d’euros à la France.

- L’État finance également le système par la voie fiscale avec des taxes comme la contribution sociale généralisée (CSG) ou encore la contribution tarifaire d’acheminement (CTA).

- La crise sanitaire va faire exploser le déficit du système à près de 25 milliards d’euros pour l’année 2020.

- La réforme du système de retraite français, mis de côté par l’exécutif au début de l’année, représente un enjeu majeur pour les années à venir, notamment au regard du manque de résilience de ce dernier.

Article

Un héritage de l’après-guerre, particulièrement généreux dans son ensemble

Les premières traces d’un système versant une pension à des travailleurs d’une corporation à la fin de leur carrière, en France, remontent à Louis XIV. Une “retraite” était versée aux marins et navigateurs du Royaume (Caisse des invalides de la Marine). Déjà, le principe de solidarité intergénérationnelle (ici corporatiste) était de mise.

Au mitan du XXe siècle, il y a opposition en Europe entre deux grandes visions de la protection sociale : la bismarckienne et la beveridgienne. La première fait écho aux mesures de protection sociale prises par Otto Von Bismarck à la fin du XIXème siècle en Allemagne. Le système mis en place prévoit des cotisations (obligatoires) proportionnelles aux salaires. On parlera ici de “socialisation du risque”. A celle-ci s’oppose la thèse de William Beveridge qui respecte une règle devenue connue, celle des trois U : Unité dans la gestion (par l’État) du système, Uniformité des prestations du système et Universalité de couverture. On parle de logique assurantielle pour désigner le modèle de Beveridge : les prestations sociales sont assurées aux personnes qui en ont besoin. C’est Lord Beveridge qui théorise d’ailleurs le Welfare State au Royaume-Uni. Le grand point de divergence entre ces deux thèses étant le moyen de financement du système de protection sociale : par des cotisations (bismarckien) ou bien par l’impôt (beveridgien). Le rapport Beveridge va par ailleurs de pair avec un développement du système par capitalisation. En effet, un système beveridgien, structurellement moins généreux qu’un bismarckien, pousse au développement d’un système d’épargne individuel qui entraîne notamment au sortir de la guerre le développement des marchés financiers anglo-saxons.

En France, le 11 août 1940 est adopté le projet de loi du ministre du Travail René Belin, qui entérine le système par répartition, alors que l’idée d’une protection par capitalisation avait émergée dans les années 1930, avant d’être annihilée par les multiples dévaluations subies par le Franc avant la guerre.

Au sortir de la guerre, la vision de Belin trouve son prolongement dans les mesures du Conseil National de la Résistance.

C’est dans ce cadre que les ordonnances d’octobre 1945 s’inscrivent, en donnant naissance à la Sécurité sociale, avec l’avènement de la branche vieillesse. On peut noter ici que l’idée de départ en 1945 était de créer un régime universel (sauf pour les agriculteurs, du moins au début), qui prévoit un âge de départ à la retraite de 65 ans. Cependant, certaines professions ont défendu leur propre système et ont donné naissance aux régimes spéciaux, dont on reparlera.

La répartition est néanmoins conservée par le Gouvernement Provisoire de la République Française. On peut aujourd’hui dire que le système français des retraites est à dominance bismarckien mais ne manque pas d’une touche beveridgienne.

L’Agirc (créée en 1947) et l’Arrco (1961) sont des régimes complémentaires créés respectivement pour les cadres et pour les salariés et fonctionnent avec des points. Les pensions versées par ces caisses viennent s’ajouter à celles du régime de base (régime général, fondé en 1945 avec les ordonnances d’octobre).

Le minimum vieillesse, dont nous reparlerons plus loin, mais aussi certains droits spécifiques relèvent de la philosophie politico-sociale de William Beveridge. Apparu en France en 1956, il est financé par l’impôt au départ et sa gestion est attribuée au Fonds national de solidarité qui deviendra par la suite le Fonds de solidarité vieillesse (en 1993 plus précisément).

La réforme Moulin de 1971, dans le contexte des Trentes Glorieuses, a pour but d’élever significativement les retraites en France tout en augmentant la durée de cotisation légale nécessaire pour percevoir une retraite à taux plein (on passe alors de 120 à 150 trimestres cotisés). C’est l’année suivante, en 1972, que la retraite complémentaire deviendra obligatoire, y compris pour les agriculteurs.

Un tournant a lieu en 1981 avec l’arrivée de François Mitterrand au pouvoir. L’âge de départ légal à la retraite est abaissé à 60 ans à condition d’avoir cotisé 150 trimestres, par l’ordonnance du 26 mars 1982.

Depuis les années 1990, le système français doit faire face à des enjeux structurels qui ont fait l’objet de réformes politiques, ou du moins de tentatives de réformes. Michel Rocard ne s’y trompe pas dans Le Livre blanc sur les retraites publié en 1991, où il pose la question de l’allongement de la durée de vie des Français et de son impact sur le financement du système des retraites.

L’occasion ici de rappeler la réforme Balladur de 1993 répondant, notamment, au déficit important du régime général. La durée de cotisation passe progressivement de 150 à 160 trimestres. Les régimes spéciaux sont également remis en cause par le gouvernement d’Alain Juppé qui rétropédale finalement après des manifestations monstres, alors que la loi avait été votée au parlement. C’est notamment dans ce contexte que le Conseil d’Orientation des Retraites (COR) est créé en 2000, pour éclairer les politiques gouvernementales sur ce sujet.

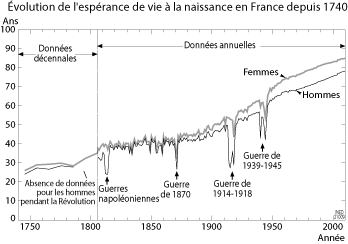

À noter par ailleurs que la tendance est à l’allongement de la durée de cotisation (réforme de François Fillon en 2003, on passe alors à 164 trimestres dans le privé), ce qui va de pair avec l’allongement de l’espérance de vie des Français (Graphique 1), mais aussi de leur entrée sur le marché du travail de plus en plus tardive (Graphique 2).

Les réformes des régimes spéciaux (comme ceux de la SNCF, RATP, EDF-GDF, Opéra, Comédie française par exemple) en 2007, puis celles de 2010 et 2014 ont permis d’entamer un processus de rapprochement en termes de base de calcul et de durée de cotisations entre les différents régimes. Cependant, de la même façon qu’en 2010 où le besoin de financement du système de retraite avait explosé (déficit de 32 milliards d’euros), la crise actuelle impactera également le déficit du système qui atteindra 25,4 milliards d’euros selon une “note d’étape” du Conseil d’orientation des retraites (COR) (1).

En résumé, le système français est constitué d’une retraite de base et d’une retraite complémentaire. La première concerne l’ensemble des actifs. Il existe plusieurs régimes de bases : la Caisse nationale d’assurance vieillesse, la Mutualité Sociale Agricole (MSA) pour les agriculteurs, le Service des Pensions de l’État (pour les militaires), la Caisse nationale de retraites des agents des collectivités locales (CNRACL), le Fonds spécial des pensions des ouvriers des établissements industriels de l’État (FSPOEIE) pour les ouvriers de l’État entre autres. Pour les travailleurs non-salariés, les règles sont les mêmes avec le RSI (pour les indépendants), le CNBF (pour les avocats). Enfin les régimes spéciaux ferment la marche, avec des aspects qui seront abordés plus en détails par la suite.

La retraite complémentaire est une cotisation qui est prélevée par l’employeur. Elle est gérée par exemple pour les salariés du privé par l’AGIRC-ARRCO (l’Association générale des institutions de retraite des cadres, l’Association pour le régime des retraites complémentaires des salariés).

Structure économique du système

Sur quoi est basé, d’un point de vue économique, notre système de retraite ? Avant tout sur une solidarité intergénérationnelle entre les cotisants (les actifs) et les retraités. En France, on ne cotise pas pour soi, mais pour son aîné, pour ses parents ou grands-parents. Et on croise les doigts pour que d’autres puissent en faire de même lorsque l’on sera nous aussi en âge d’être à la retraite. En effet, la confiance est une des pierres angulaires du système.

Ce système peut apparaître inégalitaire dans le contexte actuel, notamment lorsqu’on sait que nos retraités ont été les seuls à n’observer aucune différence sur leur pension depuis le début de la crise sanitaire à l’inverse des actifs au chômage partiel ou bien des indépendants qui ont vu leurs recettes s’effondrer (2), pour ne citer qu’eux.

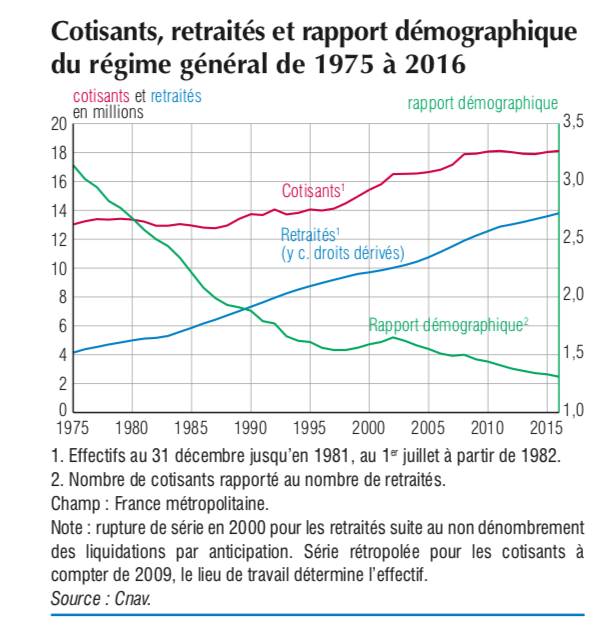

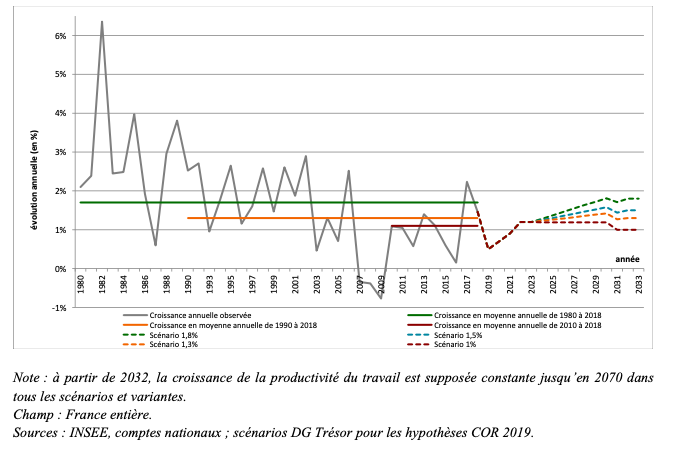

La dégradation du rapport démographique (Graphique 3) en France a de quoi inquiéter, car c’est bien là-dessus que le système repose. On observe un nombre de retraités qui ne cesse de croître et un niveau de chômage qui va battre des records à l’issue de la crise que nous vivons. Dans ce contexte si particulier, car très dangereux pour l’équilibre d’un des systèmes de retraite les plus généreux au monde en terme de taux de remplacement net (3), il faudrait que la France produise plus, donc travaille plus et tout cela avec des gains de productivité marginalement décroissants (Graphique 4). On peut légitimement se demander si la France a atteint son niveau de PIB maximum en 2019, tant les institutions économiques semblent repousser la date d’un retour “à la normale” pour la croissance en Europe (4).

Or, on peut noter que les hypothèses retenues par l’INSEE mais aussi le COR (5), ainsi que dans le dernier rapport sur les retraites présenté par le rapporteur Jean-Paul Delevoye, tablent sur une croissance du PIB comprise entre 1% et 1,7% jusqu’en 2030 au moins, 2070 au plus! (6) Ces perspectives ont été balayées par la crise sanitaire que nous vivons. Le France devrait connaître une récession d’environ 11% en 2020 (7).

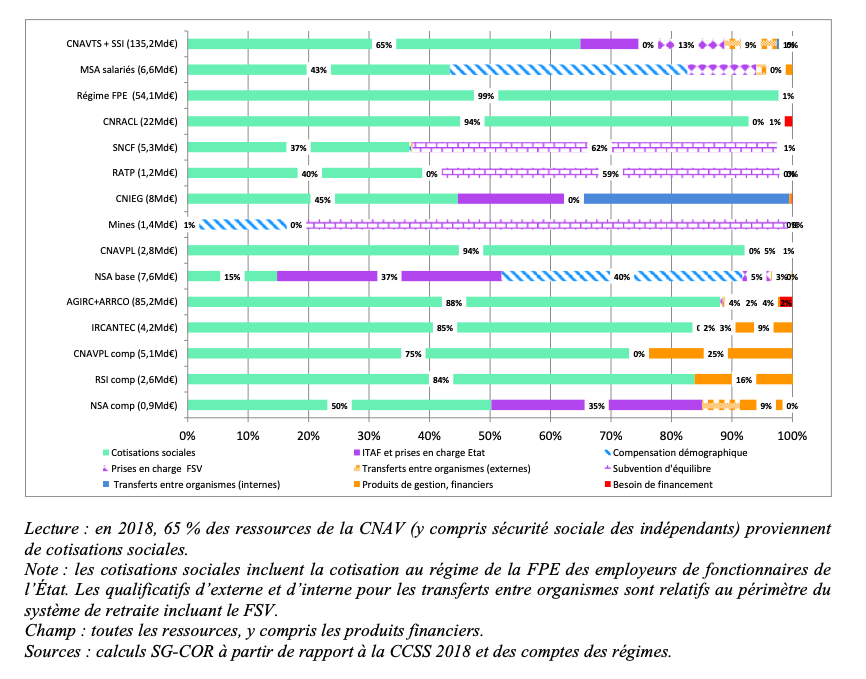

En ce qui concerne le financement des retraites et sa structure intrinsèque (Graphique 5), on peut remarquer que la part des cotisations (et contribution d’équilibre) dans le financement des retraites a diminué de 10 points entre 1987 et 2018 pour représenter aujourd’hui 80% de ce dernier.

Les pertes ont été compensées (partiellement) par voie budgétaire avec la création en 1993 du Fond de Solidarité Vieillesse (FSV, dont les prestations ne sont pas adossées à des cotisations (9) ainsi que celle, en 1994, de la Contribution Sociale Généralisée (CSG). À noter par ailleurs la création du forfait social (contribution patronale) en 2009 qui rejoint la CSG. La logique de financement du système évolue, avec l’apparition de nouveaux impôts qui servent à équilibrer les comptes.

Il est possible de distinguer trois grands groupes au sein de la multitude de régimes existants en France aujourd’hui.

Le premier comprend les régimes largement financés par les cotisations, comme celui des fonctionnaires de l’État, des fonctionnaires territoriaux et hospitaliers (respectivement 99% et 94% de leur financement) mais aussi celui de l’AGIRC-ARRCO (85%). Remarquons que pour les fonctionnaires, un choix interpelle et nous fait relativiser quelque peu ces chiffres : le financement de l’État-employeur est considéré comme une cotisation et non comme un financement extérieur.

Le second groupe qu’il convient de distinguer est celui où les cotisations ne représentent qu’une part minoritaire dans le financement des retraites. C’est le cas des régimes spéciaux de la SNCF, de la RATP et des Industries Électriques et Gazières (IEG).

La subvention d’équilibre versée par l’État représente 60% des ressources des régimes spéciaux de la SNCF et de la RATP tandis qu’elle compte pour 80% du régime des Mines (ce qui peut facilement s’expliquer au regard du rapport démographique particulièrement défavorable au sein de ce régime). Les transferts de compensation démographique (créés en 1974) sont courants pour assurer l’équilibre de certains régimes comme ceux de la MSA (Mutualité Sociale Agricole) et de la NSA (Non-Salariés Agricoles) où le nombre de retraités est structurellement supérieur au nombre de cotisants, à cause des mutations de l’économie française. En effet, la part du secteur agricole dans la création de richesse en France a fortement diminué ces dernières décennies pour laisser place au secteur tertiaire notamment.

Les Impôts et Taxes Affectées (ITAF) représentent également une part importante des ressources de ces derniers régimes ainsi que celui des IEG (régime spécial) via la Contribution Tarifaire d’Acheminement (CTA) dont nous reparlerons plus tard.

Enfin, un troisième groupe plus hétérogène se dessine avec des régimes comme celui de la CNAV pour qui les cotisations représentent environ 65% des ressources. La part des ITAF a augmenté (passant de 2 à 11% entre 2004 et 2018) du fait de la compensation de l’allègement des cotisations notamment.

Les régimes spéciaux : RATP, SNCF, EIG

Les trois principaux régimes spéciaux existant en France sont ceux de la Régie autonome des transports parisiens (RATP), de la Société nationale des chemins de fer (SNCF) et de la Caisse nationale des industries électriques et gazières (CNIEG). Ces derniers sont historiquement financés par des fonds publics ainsi que par une contribution publique instaurée en 2004 pour les IEG.

Intéressons nous aux caractéristiques de ces régimes et à leur mode de financements spécifiques.

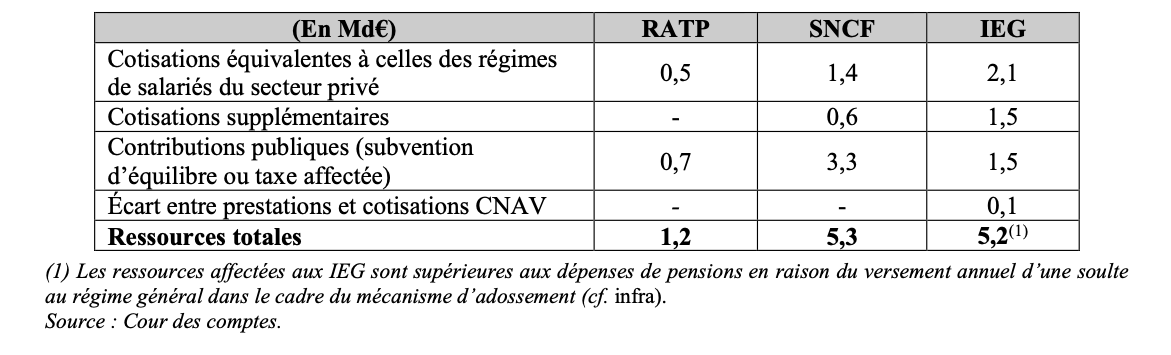

Tout d’abord, le régime de retraite des agents de la RATP semble être le plus avantageux tant les déséquilibres sont prononcés. Les salariés de la régie autonome cotisent aux taux du régime des salariés du secteur privé, soit 15,45% (6,90% à la charge du salarié et 8,55% à la charge de l’employeur) contre 11,10% pour le régime des fonctionnaires. Il n’existe aucune autre cotisation interne à l’entreprise pour financer les pensions de ses agents. La contribution d’équilibre versée par l’État d’un montant de 700 millions d’euros pour 2017 (57% des ressources) permet de combler le trou de ce régime en particulier. Les agents de la RATP partent en moyenne à la retraite à l’âge de 55 ans, ce qui peut s’expliquer par les conditions de départs particulièrement avantageuses de certains agents (Tableau 1).

En ce qui concerne la SNCF, les contributions publiques participent au financement du régime à hauteur de 62%. À noter que les agents de la SNCF, comme ceux des IEG ne cotisent pas uniquement au taux des salariés du privé mais cotisent également pour financer leur propre système (ces cotisations supplémentaires financent pour environ 11% le régime).

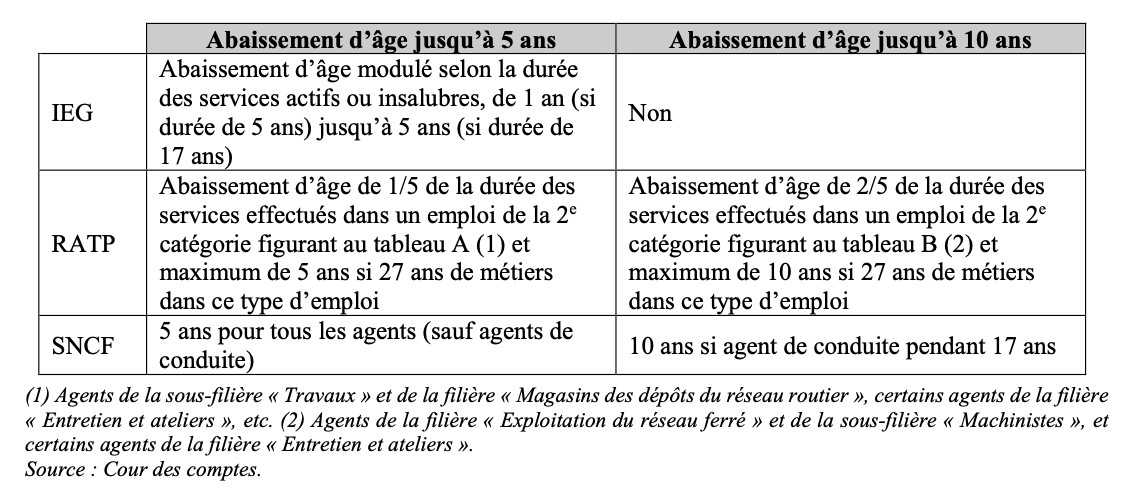

L’âge moyen de départ à la retraite des agents de la SNCF est de 57 ans environ. On peut expliquer cela par des abaissements d’âge significatifs notamment chez les conducteurs de train (pouvant aller jusqu’à 10 ans si ces derniers ont cotisé pendant 17 ans).

Enfin, les salariés des IEG françaises participent à hauteur de 29% au financement de leur régime spécial, c’est-à-dire dans les mêmes proportions que l’État par le biais des contributions publiques. Ces contributions publiques sont issues de la CTA, une taxe affectée, mise en place en 2005, payée par les consommateurs finaux d’électricité et de gaz en France. À noter que la CTA n’existe que depuis la transformation d’EDF-GDF en sociétés anonymes, en 2005. Auparavant, c’est l’Etat qui faisait l’appoint. Le taux de la contribution est fixé chaque année pour couvrir les dépenses du régime. Ce dernier a cru plus de trois fois plus vite que le niveau général des prix (inflation) depuis son instauration.

En ce qui concerne le montant des pensions versées au sein des ces régimes, elles sont calculées sur la base du salaire moyen mensuel des 6 derniers mois (75% de cette moyenne). À titre de comparaison, un salarié du privé qui part à la retraite à taux plein peut espérer bénéficier d’une pension égale à 50% du revenu moyen calculé sur les 25 meilleures années (qui ne sont pas d’ailleurs les 25 dernières en l’espèce).

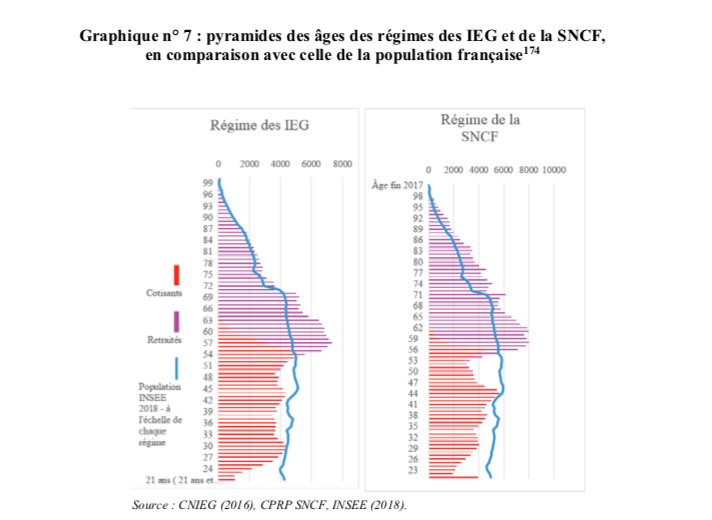

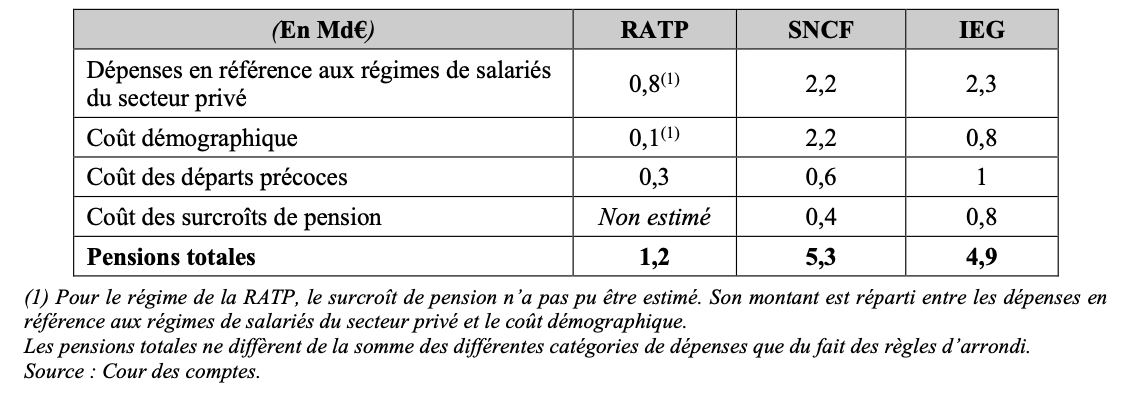

Les régimes spéciaux coûtent donc à la collectivité (CTA, contributions d’équilibre de l’État entre autres) environ 6 milliards d’euros par an. Ces coûts peuvent être distingués en deux catégories (Graphique 7) : le coût démographique du régime et les droits spécifiques accordés aux bénéficiaires de ces régimes.

Les droits spécifiques d’un régime spécial correspondent à l’écart entre les dépenses qui auraient été versées par le régime général et les pensions versées par le régime spécial. Pour les départs précoces, le supplément de pension versé aux agents qui en bénéficient tient compte du fait que ces derniers auraient davantage cotisé s’ils étaient affiliés au régime général : c’est “l’effet de durée de carrière”. Autrement dit, un agent qui use de son droit de départ à la retraite anticipé représente une perte sèche pour l’ensemble du système. Les départs anticipés représentent un manque à gagner de près de 500 millions d’euros par an pour le régime des IEG et de 250 millions d’euros pour celui de la SNCF.

Enfin, le coût démographique est dû au ratio cotisants/retraités plus dégradé au sein des régimes spéciaux que pour le régime général.

Pour conclure, la totalité des coûts du régime spécial de la RATP est financée par la subvention d’équilibre versée par l’État (700 millions d’euros par an, voir Tableaux 2 et 4).

En ce qui concerne le régime de la SNCF, les agents cotisent (à un taux T2 de 13,85%) pour couvrir (partiellement cependant) les avantages supplémentaires du régime (cotisation supplémentaire dans le Tableau 2). La subvention d’équilibre (3,3 milliards d’euros) vient compenser l’insuffisance de ce taux. En effet, le coût démographique du régime de la SNCF s’élève à 2,2 milliards d’euros tous les ans, tandis que celui issu des droits spécifiques représente un coût annuel d’1 milliard d’euros.

Les agents de ces régimes bénéficient donc d’un système de retraite particulièrement avantageux (notamment lorsqu’on le compare à celui des salariés du privé, des indépendants, des agriculteurs) hérité d’une vision corporatiste de ces secteurs de l’économie. Le déficit structurel de ces régimes en matière de financement a poussé l’État à contribuer au financement de ces avantages par le biais de contributions directes ou de taxes payées par les consommateurs finaux. À cela il faut ajouter les avantages liés aux statuts et aux entreprises : gratuité de la circulation pour les retraités de la SNCF ainsi que pour leur famille, gratuité de circulation pour les retraités de la RATP sur l’ensemble du réseau et réduction tarifaire de 50% pour le reste de la famille. Au sein du régime des IEG, des primes de naissance, de mariage, des tarifs réduits sur l’électricité et le gaz mais aussi l’exonération de la CTA (qui finance pourtant le régime) sont à mentionner. Les cotisations de prévoyance de la SNCF et des IEG sont exonérées de prélèvements sociaux (et notamment du forfait social), à la grande différence de ce qui se passe dans le secteur privé.

L’histoire de la construction du système français de retraite est complexe et résulte d’un cheminement historico-sociologique unique. La genèse des régimes spéciaux est le fruit de longues luttes sociales parfois invoquées sur la scène politique pour justifier leur existence. Les départs anticipés ainsi que les droits spécifiques de ces régimes coûtent chaque année au contribuable plusieurs milliards d’euros. Une uniformisation des régimes de retraites va dans le sens de l’histoire, en sachant que le secteur public converge déjà vers celui du privé depuis plusieurs années. Le contexte de crise sanitaire a bouleversé les plans du gouvernement sur ce plan mais nul doute que le dossier reviendra sur la table de l’exécutif et des partenaires sociaux dans un avenir proche.

Sources :

- Conseil d’Orientation aux Retraites. 15 octobre 2020. Note d’étape pour le Premier ministre. Accessible à : https://www.cor-retraites.fr/sites/default/files/2020-10/Note_%C3%A9tape_Vpl%C3%A9ni%C3%A8re.pdf [consulté le 21 octobre 2020]

- Le Monde. 30 juin 2020. “Le Covid-19 creuse l’écart de niveau de vie entre actifs et retraités”. Accessible à : https://www.lemonde.fr/economie/article/2020/06/30/le-covid-19-creuse-l-ecart-de-niveau-de-vie-entre-actifs-et-retraites_6044631_3234.html [consulté le 11 novembre 2020]

- OCDE Données. “Taux de remplacement nets des pensions”. Accessible à : https://data.oecd.org/fr/pension/taux-de-remplacement-nets-des-pensions.htm#indicator-chart

- Le Figaro. 20 octobre 2020. “Les sombres prévisions économiques de Valdis Dombrovkis”. Accessible à : https://www.lefigaro.fr/conjoncture/les-sombres-previsions-economiques-de-valdis-dombrovskis-20201020 [consulté le 21 octobre 2020]

- Conseil d’Orientation des Retraites. Novembre 2019. Perspectives des retraites en France à l’horizon 2030. Accessible à : https://www.cor-retraites.fr/sites/default/files/2019-11/Rapport_novembre_2019.pdf

- Ministère des Solidarités et de la Santé. Juillet 2019. Pour un système universel de retraite. Accessible à : https://reforme-retraite.gouv.fr/IMG/pdf/retraite_01-09_leger.pdf

- Le Figaro. 30 octobre 2020. “Le gouvernement table sur une récessions de 11% en 2020”. Accessible à : https://www.lefigaro.fr/flash-eco/le-gouvernement-table-desormais-sur-une-recession-de-11-en-2020-annonce-le-maire-20201030 [consulté le 4 novembre 2020]

- Conseil d’Orientation des Retraites. Novembre 2019. État des lieux du financement du système de retraite. Accessible à : https://www.cor-retraites.fr/sites/default/files/2019-11/Doc_2_%C3%A9tat_financement_0.pdf

- La ressource principale du FSV est la CSG, qui sert à financer notamment les pensions des travailleurs aux carrières tronquées ainsi que le minimum vieillesse.

- Cour des Comptes. Juin 2019. Rapport sur les régimes spéciaux. Accessible à : https://www.ccomptes.fr/system/files/2019-07/20190716-rapport-regimes-speciaux-retraite.pdf