La crise des subprimes a mis en évidence l’imprudence de nombreux acteurs financiers, et notamment des fonds d’investissements. Cependant, 2008 marque la fin des années record et l’entrée du Private Equity dans l’aire de la régulation. Serait-ce pour ces raisons que le Private Equity se montre résilient face à la crise du Covid-19 ?

Le Private Equity (ou Capital-investissement en français), né après la Seconde Guerre mondiale, est une méthode d’investissement via des fonds dans des entreprises à différents stades de maturité. En effet, ce métier de la finance d’entreprise consiste à racheter (ou plus précisément, détenir une partie majoritaire du capital d’une entreprise non-cotée) et la revendre dans le but de dégager une plus-value. Pour ce faire, les investissements des fonds de Private Equity sont généralement réalisés via des LBO (Leveraged Buy Out). Cette technique de financement à pour but de racheter une entreprise via un endettement. En d’autres termes, c’est un effet de levier qui permet aux fonds d’accroître leurs capacités de financement via l’endettement.

Par ailleurs, il existe différentes stratégies d’investissement pour les fonds de PE, qui s’articulent autour du cycle de vie d’une entreprise. On en distingue trois:

-le capital développement: c’est une phase intermédiaire entre la création et l’achèvement d’une entreprise. Ces investissements sont généralement réalisés afin de permettre à une entreprise prometteuse de financer son développement.

-le capital transmission: une phase de consolidation de l’entreprise durant laquelle l’investissement d’un fonds lui permettra d’affirmer sa position sur un marché.

-le capital retournement: qui intervient lorsqu’une entreprise est en difficulté, l’objectif étant de lui apporter les ressources nécessaires à son redressement.

Au gré des années, le secteur a traversé différentes phases d’évolution, nous nous intéresserons ici aux évolutions post-subprimes.

2003-2007 : L’âge d’or

Le Private Equity a connu une période faste durant la première partie des années 2000, malheureusement, stoppé par l’arrivée de la crise des subprimes. Entre 2003 et 2007, les montants des transactions ont particulièrement augmenté, notamment grâce à l’avènement des « mega buy-out », ces mégas-transactions avec des valorisations dépassant les 10Mds$ (comme Dollarma, Hertz ou TXU), qui ont pris une part considérable au milieu des années 2000 (1). Ainsi, la moyenne des transactions est passée de 130M$ en 2000 à 330M$ en 2005 , soit une augmentation de 150% (2) !

De plus, on observe au cours de cette période, un fort recours aux opérations « public to private » (rachat d’entreprises cotées et retrait de la bourse), principalement motivée par des questions de taxations, de contrôle et de défenses (3).

La période allant de 2003 à 2007, représente donc un « boom » du Private Equity, avec des montants de transaction record, des opérations visant des entreprises de plus en plus grosses et une grande confiance des investisseurs. Ces transactions sont néanmoins réalisées par une petite poignée de méga-fonds américains (KKR, Carlyle, TPG, Blackstone…).

L’année 2007 illustre cette tendance avec : 569Mds$ de fonds investis (30% du total des fonds sur la période 2001-2011), 325Mds$ de fonds levés, 269 nouveaux fonds créés et 7 des 10 plus gros LBO de l’histoire.

Liste des plus gros LBO réalisés aux USA

Seule ombre au tableau, le financement des opérations de LBO. Durant la période, les fonds d’investissement bénéficient d’une certaine déréglementation, ainsi la majorité des investissements sont réalisées via le shadow banking et l’utilisation de produits complexes (produits structurés, produits dérivés…). Notamment, les Collateralized Loan Obligations (CLO) et les Asset-Backed Securities (ABS).

2008 : La remise en question

Seulement, en 2008 avec l’explosion de la bulle des subprimes, les fonds et leurs activités exubérantes furent remis en question.

L’usage de produits structurés pour générer de la dette est une aubaine pour le secteur, car il permet un financement des opérations à moindre coût, ou du moins peu risqué puisque les échéances peuvent être étalées. Néanmoins, certains soulignent les risques inhérents à cette pratique, comme le possible risque systémique des montages des LBO. Et ce, principalement à moyen/long-terme :

– Moyen-terme : il existe un risque de défaut de refinancement des opérations de LBO. Comme l’explique Xavier Mahieux [2012] :« En effet, c’est au cours des deux ou trois prochaines années que vont venir à échéance les dettes des opérations de 2004-2008 et les fonds risquent alors d’être confrontés à un véritable «mur de refinancement». Plus de 670 Md$ de dettes de LBO devront être refinancées entre 2011 et 2016, dont environ 200 Md$ pour la seule année 2014 (KPMG, 2011). Ces financements, rendus obligatoires par l’incapacité de nombreuses sociétés à rembourser leur dette d’acquisition, devront de surcroît se réaliser dans un contexte tendu. » (5)

– Long-terme : un risque pour la stabilité financière. Comme présenté dans le rapport de juillet 2008 du CGFS (Commitee on the Global Financial System) (6) : le risque de crédit a considérablement augmenté avec le financement à effet de levier utilisé par le Private Equity. Les montages complexes des dettes et la déconnection totale des emprunteurs et des créanciers (shadow banking, nombreux intermédiaires…), provoquent une perte de qualité et de suivi des emprunteurs. En clair, l’utilisation de ces produits permet aux emprunteurs de se financer, sans pour autant apporter les garanties nécessaires à leur prêts. Cette méthode de fonctionnement, couplée avec le risque élevé de défaut de crédit, pourrait à long terme impacter la stabilité financière (au travers d’un rationnement du crédit par exemple).

Deuxièmement, c’est le fonctionnement même des fonds qui fut remis en cause.

Structure typique d’un fond de Private Equity

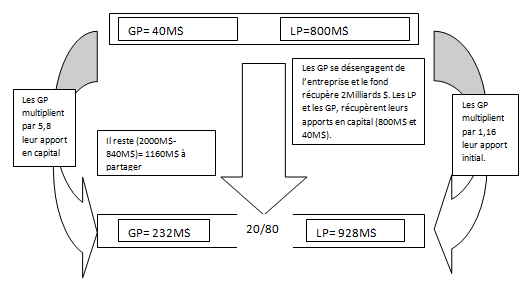

Et ce, sur le point de la relation entre les investisseurs (Limited Partners ou LP) et les gérants de fonds (General Partners ou GP). Notamment au travers de la rémunération des GP. Celle-ci se base sur un salaire fixe auquel on ajoute une part variable établie sur les profits générés par les fonds, en quelque sorte des primes de performance. Or ce système agace les investisseurs qui y voient une répartition inégale des profits. Un exemple plus parlant, si l’on se place dans le cas d’un fonds de Private Equity classique : un GP se désengage au bout de X années des entreprises dans lesquelles il a investi. Dès lors les LP recevront leur apport en capital. Puis les LP et les GP se partagent les bénéfices de ces entreprises, respectivement 80% et 20% du total des bénéfices. Or dans ce contexte, on comprend clairement que les GP, n’ayant investi que très peu (comparativement au LP) obtiennent au final un retour sur investissement plus important que les LP.

Méthode typique de répartition des gains

Par ailleurs, les LP soulignent l’absence de transparence dans leur relation avec les GP. Il existe une relation de subordination entre les deux parties, les GP étant seuls décisionnaires des investissements et ne transmettant pas l’ensemble des informations nécessaires à l’évaluation de leurs performances, les LP se considèrent dépendant et rivaux des GP.

Les exemples du désalignement entre GP et LP

| Problème | Raison | Atténuation |

| Mésalignement économique dans la grille tarifaire du « 2/20 » | Le problème clé avec les frais de gestion de 2% (ou moins) est que le gestionnaire de fonds les recevra quelle que soit sa performance, cela crée une incitation à collecter constamment des fonds pour augmenter sa taille. D’autre part le problème avec la partie relative aux performances est qu’elle peut encourager la gestionnaire à prendre des décisions d’investissement trop risquées. Dans le cas où l’objectif est hors de portée, le GP peut commencer à «négliger» le portefeuille et poursuivre d’autres priorités. | Pour assurer l’alignement, les GP et leurs responsables doivent être dotés de flux de trésorerie suffisants pour répondre aux besoins. Les structures en cascade agrégées doivent être convenues auparavant. On s’attend également à ce que les GP contribuent suffisamment aux ressources du fonds. Reste à savoir si les marchés financiers peuvent être utilisés de manière simple pour évaluer et rémunérer les individus car ils ne peuvent pas distinguer facilement la compétence et de la chance. |

| Le GP prend aussi beaucoup de risque | Si l’obstacle est difficile à atteindre, par exemple, le taux d’intérêt nominal actuel proche de 0% signifie qu’un GP qui veut atteindre un obstacle de 8% des capitaux propres peut être incité à prendre plus de risques que les LP ne l’accepteront. | Le LP peut utiliser son siège au comité consultatif pour exercer son influence, revoir les directives d’investissement et / ou exprimer ses inquiétudes vis-à-vis de GP par une autre voie. Une telle action reste faible par rapport à l’administrateur d’un conseil d’administration d’une société cotée en bourse qui définit clairement et ajuste l’appétit pour le risque. |

| Les GP ne considérant pas les politiques d’investissement RSE | Un certain nombre d’investisseurs institutionnels ont récemment commencé appliquer des politiques d’investissement liées au RSE à leurs portefeuilles d’actions et, d’un point de vue fiduciaire, voudraient appliquer ces politiques aux investissements existants | Le LP peut faire preuve de persuasion pour revoir son investissement mais en cas de résistance, la modification d’un accord de société en commandite serait nécessaire, ce quiencore une fois n’est pas possible sans le consentement du GP. |

| Alignement des obligations fiduciaires | Les GP sous-traitent les décisions d’investissement au gestionnaire dans le cadre d’un contrat de service dans lequel l’obligation fiduciaire envers le LP n’est pas transférée de manière adéquate. | Le LP ne peut qu’exprimer son inquiétude; des recours supplémentaires ne sont pas disponibles. |

Toutes ces conditions ont donc mené à une certaine opacité des opérations en défaveur des investisseurs. Dès lors, comment assurer une meilleure transparence et une meilleure relation entre investisseurs et gérants ?

Années 2010 : Les réponses

Malgré les lanceurs d’alerte qui ont averti dès 2007 du risque systémique que pourraient représenter les montages des LBO, la réponse des autorités de régulation financière fut tardive. Aux Etats-Unis, ce n’est qu’en 2011 que les autorités dévoilent leurs plans, notamment via l’inclusion des fonds dans les registres de la SEC (Securities and Exchange Commission) et la loi Dodd-Frank. Désormais, il existe une surveillance des activités et un contrôle des fonds. Précisément sur le risque systémique lié aux opérations, les autorités de régulation adoptent ces points :

- Les fonds gérants plus d’un milliard d’euro, sont dorénavant tenus de publier des reportings trimestriels et de se déclarer à la SEC.

- Une surveillance et un contrôle des projets d’investissements (et de la gestion des fonds) est mise en place

- Un charte de déontologie est adoptée

- Les autorités de régulation valident et évaluent les degrés d’endettement des fonds et les produits de dettes utilisés.

Peu après, les autorités réglementent plus fortement les financements des fonds de Private Equity, avec l’interdiction pour ces derniers d’être financés pleinement par les banques (l’idée derrière cela est d’éviter une possible réaction en chaîne lors d’une prochaine crise). Mais aussi au travers d’une fiscalité plus stricte.

Sur le point de la relation entre investisseurs et gérants de fonds, c’est en 2009 que sont édictées les « Private Equity Principles » par la ILPA (Institutional Limited Partners Association), afin d’établir un rapport plus sain entre les deux parties. Ainsi, tous les frais doivent dorénavant être partagés aux LP de manière très détaillée (précisément sur le mode de calcul) et les GP se doivent de présenter des reporting financier détaillés aux investisseurs. Ces points ont donc mené à une plus grande transparence entre les deux parties et une réduction des frais facturés par les GP. Néanmoins, très faiblement réduit puisque la médiane des managements fees entre 2007 et 2008 était de 2% contre 1,92% en 2012.(10)

En résumé, la crise de 2008 a laissé ses marques sur bon nombre d’acteurs financiers. En particulier sur l’industrie du Private Equity, qui a connu une profonde transformation après crise. L’activité exubérante des fonds entre 2003 et 2008, a apporté un questionnement profond sur le secteur, les réponses réglementaires qui en découlent ont eu une grande influence sur le fonctionnement des fonds, entraînant une profonde transformation du secteur.

Sources :

(1) Wagner. A, May 7 2014. « What All Mega-Buyouts of the Mid-2000s Have in Common ». Accessible à : https://pitchbook.com/news/articles/what-all-mega-buyouts-of-the-mid-2000s-have-in-common

(2) « La taille moyenne des transactions de buyout tant aux Etats-unis qu’en Europe est passée d’environ 130 millions en 2001 à 330 millions de dollars US en 2005. » Ender. R, April 24 2006. « Placements Alternatifs. Private Equity. : l’ère du « méga-rachat » ». Accessible à : https://www.letemps.ch/economie/placements-alternatifs-private-equity-buyout-lere-megarachat

(3) Sannajust. A, Motivations of Public to Private Transactions: an international study. A la recherche de la performance : de l’auto-entreprise à la PME partenariale, May 2010, CASABLANCA, Morocco. ffhalshs-00521239. Accessible à : https://halshs.archives-ouvertes.fr/halshs-00521239/document

(4) Mahieux Xavier, « Le private equity américain après la crise : reconfiguration et maturité », Revue d’économie financière, 2012/1 (N° 105), p. 50 . DOI : 10.3917/ecofi.105.0185. Accessible à : https://www.cairn.info/revue-d-economie-financiere-2012-1-page-185.htm

(5) Mahieux Xavier, « Le private equity américain après la crise : reconfiguration et maturité », Revue d’économie financière, 2012/1 (N° 105), p. 25. DOI : 10.3917/ecofi.105.0185. Accessible à : https://www.cairn.info/revue-d-economie-financiere-2012-1-page-185.htm

(6) Brouwer.H.al, July 2008. Private equity and leveraged finance markets. CGFS Papers (Commitee on the Global Financial System). P.35 Accessible à : https://www.bis.org/publ/cgfs30.pdf

(7) McCahery, J.A., Vermeulen, E.P.M. Private equity regulation: a comparative analysis. J Manag Gov 16, 197–233 (2012). Accessible à : https://doi.org/10.1007/s10997-010-9139-0

(8) Vaidya.D. « Limited Partners (LP) vs General Partners (GP) in Private Equity ». Accessible à : https://www.wallstreetmojo.com/limited-partners-lp-vs-general-partners-gp/

(9) Steindl.M , February 2013. “The Alignment of Interests between the General and the Limited Partner in a Private Equity Fund—the Ultimate Governance Nut to Crack?”. Accessible à : https://corpgov.law.harvard.edu/wp-content/uploads/2013/02/The-Alignment-of-Interests-between-the-General-and-the-Limited-Partner-in-a-Private-Equity-Fund__Full-Article-1.pdf (10) « Median management fees were 2.0% in the 2007-2008 timeframe and were unchanged at 2.0% in 2012, while average management fees compressed only slightly from 2.01% in 2007 to 1.92% in 2012. » Caroll.C , September 1 2013. « GP and LP Dynamics in Private Equity ». Accessible à : https://www.stout.com/en/insights/article/power-pendulum-gp-and-lp-dynamics-private-equity