Les banques centrales sont au coeur du fonctionnement de l’économie mondiale. À l’heure où les ambitions de réaliser une transition rapide vers une économie bas carbone sont clairement affichées par une majeure partie des décideurs, intégrer à leur mandat de maintien de la stabilité des prix des critères de durabilité paraît justifié. En effet, les risques associés au réchauffement climatique et à l’épuisement des ressources font planer le spectre d’une forte déstabilisation sur le système financier et sur toute l’économie. Cela conduit une partie croissante des acteurs de la finance mondiale à intégrer le climat à leurs préoccupations, ce qui pourrait encore être accéléré par une implication accrue des banques centrales, jouant essentiellement un rôle de coordination des actions en faveur de la transition écologique.

Fin juillet, les Etats européens sont parvenus à un accord sur un plan de relance européen suite à la crise sanitaire et économique de cette année, aux termes de longues négociations. Il semble témoigner d’une volonté de donner à la transition écologique une place inédite dans l’histoire de ces dispositifs : comme l’écrit Simone Tagliapetra dans une tribune publiée dans le Monde (1), “les dirigeants européens ont introduit l’objectif d’allouer au climat 30 % du montant total des dépenses de l’UE”, ce qui représente au total 547 milliards d’euros de fonds alloués à ces objectifs entre 2021 et 2027.

Cette décision s’inscrit dans la continuité de la stratégie européenne du Pacte Vert (European Green Deal) présentée par Ursula von der Leyen à la fin de l’année dernière, dont l’un des engagements phares est celui de faire de l’Europe le premier continent neutre en carbone d’ici 2050. Il s’agit d’une feuille de route énonçant les investissements nécessaires et les instruments de financement mobilisés.

L’objectif affiché : mobiliser au moins 1000 milliards d’investissements sur 10 ans, en créant un effet de levier (i). Elle s’appuie à la fois sur des sources communautaires (25 % provenant du budget européen), la création d’un fonds spécifique, la mobilisation des finances publiques nationales, et l’octroi de garanties de prêts bancaires, sur le principe déjà établi du Plan Juncker (2).

Ce plan ambitieux conduit à un besoin considérable d’investissements verts : ”La Commission estime que pour atteindre les objectifs actuels en matière de climat-énergie à l’horizon 2030, des investissements annuels supplémentaires de 260 milliards d’euros, soit environ 1,5% du PIB de 2018, seront nécessaires.” (3). Ainsi, il requiert à la fois un apport de fonds publics, mais aussi un appui du secteur privé, ce qui requiert de réfléchir aux outils économiques permettant de stimuler les investissements verts, et notamment de se demander comment faciliter la réallocation des capitaux depuis les secteurs “bruns” vers les secteurs verts.

Dans cette optique, l’idée a émergé d’un rôle des banques centrales comme acteur coordonnant la transition écologique, prise en compte qui se fonde pour la BCE notamment sur l’engagement européen sur les Accords de Paris. Cette conception s’ancre dans la vision partagée par le gouverneur de la Banque d’Angleterre, Mark Carney, dans un discours prononcé en 2015 baptisé “Mettre fin à la tragédie des biens lointains” (Breaking the tragedy of horizons) (4), faisant référence au problème du court-termisme des institutions financières.

Il y attirait l’attention sur l’existence de menaces à la stabilité financière consécutives à l’urgence climatique, dont ce qu’il appelle “risque physique”, lié aux événements naturels extrêmes de plus en plus nombreux mettant en péril le système d’assurances, ou encore le “risque de transition”, qui renvoie aux difficultés financières accompagnant le passage vers une économie faible en carbone telles que la chute des prix des actifs fortement carbonés suite à des nouvelles réglementations climatiques (“actifs échoués” ou stranded assets).

De plus, comme le soulignent Jean-Marc Germain et Gabrielle Siry dans un article paru dans Alternatives Economiques (5), “la politique monétaire et ses canaux de transmission sont impactés par le changement climatique”, et ce d’au moins deux manières. Premièrement, via la marché des matières premières et donc par l’intermédiaire des prix, dont la BCE a pour mandat de garantir la stabilité. Deuxièmement via le risque de crédit et ainsi le bilan des institutions financières, ce qui influe directement sur la stabilité du système financier dans sa totalité. Ainsi, comme l’avancent Bolton et al. dans un rapport de la Banque de France (6), les banques centrales devraient jouer un rôle de coordination de l’action de différentes parties telles que les gouvernements, le secteur privé, la société civile et la communauté internationale.

Cet article a vocation à présenter les principales pistes de réflexion autour de ce rôle, certes inédit, mais s’inscrivant pleinement dans le mandat des banques centrales, i.e. le maintien de la stabilité financière, en particulier face aux risques climatiques.

Un exemple : le principe de la régulation macroprudentielle et son adaptation au soutien de la transition écologique

La régulation macroprudentielle en quelques mots : les accords de Bâle

La mise en place de la régulation macroprudentielle s’articule principalement autour des accords de Bâle (7). Les derniers en date sont les accords de Bâle III, publiés en 2010 dans le contexte de la crise économique initiée deux ans plus tôt. Ils ont créé de nouveaux outils de réglementation bancaire, dans le but de réguler les prêts accordés par les banques, afin d’accroître la stabilité du système financier.

Le but : garantir que les banques détiennent toujours un niveau minimal de capitaux propres, afin d’éviter une nouvelle crise financière aussi profonde à l’avenir. Les principaux instruments : ratio de liquidité, ratio “d’effet de levier” (défini par: Fonds Propres / Total des actifs > 3%, (8)) redéfinition des fonds propres réglementaires…

Le ratio de levier

Le ratio de levier fonctionne comme filet de sécurité par rapport aux besoins en capitaux : il agit comme contrainte forte sur les prêts en période d’expansion, et comme contrainte souple en période de ralentissement voire de récession : c’est ce qu’on appelle un outil contracyclique. Il vient ainsi remédier au problème de la procyclicité du crédit : l’amplitude des fluctuations économiques se trouve accrue par le rôle du crédit. En effet, en période d’expansion, la confiance règne et les banques accordent plus facilement des crédits, et ce à des taux d’intérêt inférieurs (fonction croissante du risque anticipé). Ceci accroît la demande (consommation et investissement), et alimente la croissance économique. Au contraire, en période de récession, de manière symétrique, les banques sont davantage sensibles au risque de ne pas être remboursées (baptisé risque de crédit) et sont donc plus réticentes à accorder des crédits, ou le font à des taux d’intérêt supérieurs, ce qui déprime la demande, auto-entretenant ainsi la récession : c’est ce qui rend la sortie d’une crise particulièrement difficile.

Face à ce problème, le ratio de levier vise à contraindre les banques à avoir assez de capitaux propres pour absorber leurs pertes en cas de crise et de non-remboursement des crédits accordés, afin d’éviter qu’elles ne fassent faillites et mettent en péril tout le système financier et l’économie réelle tout entière, ce qui contraindrait les États à venir à leur rescousse à nouveau car elles sont “trop grosses pour faire faillite” (too big to fail) sans que cela n’impacte directement une majeure partie de la population, via la montée du chômage et de la pauvreté par exemple.

Les accords de Bâle III viennent prolonger les règles prudentielles édictées en 2009 dans la cadre des accords de Bâle II, qui poursuivaient déjà le même objectif. Ces accords visaient eux-même à approfondir ceux de Bâle I qui avaient été adoptés pour la première fois en 1988, à l’occasion desquels fut mis en place un ratio minimal de fonds propres par rapport à l’ensemble des crédits accordés, le ratio Cooke, qui est donc un ratio de solvabilité financière. Ce dernier établissait une première limite de l’encours pondéré des prêts pouvant être accordés par un établissement financier en fonction des capitaux propres détenus par la banque.

Dans le cadre de Bâle II, il a été remplacé par le ratio McDonough, qui est également un ratio de réserves obligatoires, mais qui intègre une prise en compte du risque des prêts accordés. La formule du ratio est la suivante :

Fonds propres de la banque > 8 % des (risques de crédits (85 %) + de marché (5 %) + opérationnels (10 %)) (9)

Un certain nombre de travaux, cités par Gambacorta et Karmakar (10), comme ceux de Miles et al. sur la Grande Bretagne (2011), ont mis en évidence les bénéfices nets à long terme de la régulation macroprudentielle. Ces derniers ont obtenu les résultats suivants : une augmentation de 1% des exigences en capitaux propres entraînerait une baisse de la production de 0,02% ; à long terme, la hausse des marges de crédit provoquée par cette augmentation est de 0,8 point.

Ils en déduisent alors, compte tenu de ces coûts mais aussi du fait que la hausse des exigences en fonds propres diminue la probabilité d’une crise bancaire systémique, que la proportion optimale de capital propre détenue par une banque devrait être autour de 20% du total des actifs pondérés par le risque. De même, Benes et Kumhof (2011) ont souligné que ce coussin contracyclique contribue à réduire la volatilité de la production, ce qui améliore le “bien-être” général.

La régulation macroprudentielle verte

La régulation macro-prudentielle a pour but de réduire le risque systémique. Nombre de ses outils peuvent être utilisés pour identifier et atténuer les risques climatiques. Dans cette perspective, une adaptation des règles de Bâle à l’enjeu climatique est envisagée afin d’accélérer la transition écologique, en facilitant la mobilisation d’investissements privés dans des projets soutenables et la réorientation du capital des projets “bruns” vers les projets “verts”.

Le paragraphe qui suit est adapté d’un rapport de Dikau et Volz (11), qui regroupe les différents instruments potentiels dont disposent les institutions financières pour mettre en place une régulation macroprudentielle verte :

- Les tests de stress relatifs au climat : En plus d’évaluer la résilience du système financier à des chocs adverses, ils seraient aussi nécessaires afin de calibrer les instruments de politique macroprudentielle verte et de permettre la prise en compte des faiblesses identifiées dans les coussins de capitaux, les pondérations de risques, les plafonds…

- Les coussins de capitaux contra-cycliques : Utilisés pour freiner le cycle financier, ils peuvent être calibrés pour atténuer l’effet potentiel de “bulle carbone”, faisant référence à la baisse soudaine du prix des actifs fortement carbonés en raison de cibles d’émission plus strictes et des politiques environnementales. Par exemple, des exigences de capitaux supérieures pourraient être appliquées au crédit intense en carbone.

- Des obligations de capitaux différenciées : Les obligations de capitaux contraignent les institutions financières à détenir en réserves un certain pourcentage de capital pour les actifs pondérés par le risque, souvent exprimé sous la forme d’un “ratio de capital sur actifs pondérés par le risque”. Les obligations de capitaux pourront théoriquement distinguer des classes d’actifs en se fondant sur des critères de durabilité, et assigner des pondérations par le risque supérieures aux actifs les plus carbonés, en anticipant les futurs mouvements de prix. Aux exigences minimales en termes de capitaux viendraient s’ajouter un “facteur de soutien vert” et/ou un “facteur pénalisant brun” réduisant ou augmentant les exigences de capitaux. Il semblerait que la deuxième approche soit de plus en plus privilégiée car les prêts verts ne sont pas forcément moins risqués.

- Prêt-valeur et plafonds de ratio prêt-revenu : Limiter l’expansion du crédit bancaire à certaines industries et l’investissement dans certaines classes d’actifs spécifiques pourrait aussi réduire les flux financiers vers des secteurs ou entreprises dépassant certaines cibles d’émissions de carbone.

- Les restrictions d’exposition élargies ont pour objectif de limiter l’exposition d’institutions à des actifs très risqués. Le but premier pourrait être de les protéger face à une bulle carbone, mais cet instrument pourrait aussi être utilisé pour calibrer les restrictions de prêts et l’allocation du crédit.

La régulation macro-prudentielle verte en pratique jusqu’à aujourd’hui

En 2011, la Banque Centrale du Brésil a étendu ses exigences au sujet du “processus interne d’évaluation d’adéquation du capital”, découlant du pilier II des accords de Bâle II, et oblige les banques commerciales à prendre en compte l’exposition aux risques environnementaux, en les contraignant à évaluer ces enjeux dans leurs prêts, à réaliser des tests de stress environnementaux, et à publier des rapports annuels présentant leurs méthodes d’évaluation du risque et l’exposition aux dommages sociaux et environnementaux. La BCE pourrait s’inspirer de ces pratiques.

Une proposition de mise en oeuvre : s’appuyer sur le “prix social” du carbone

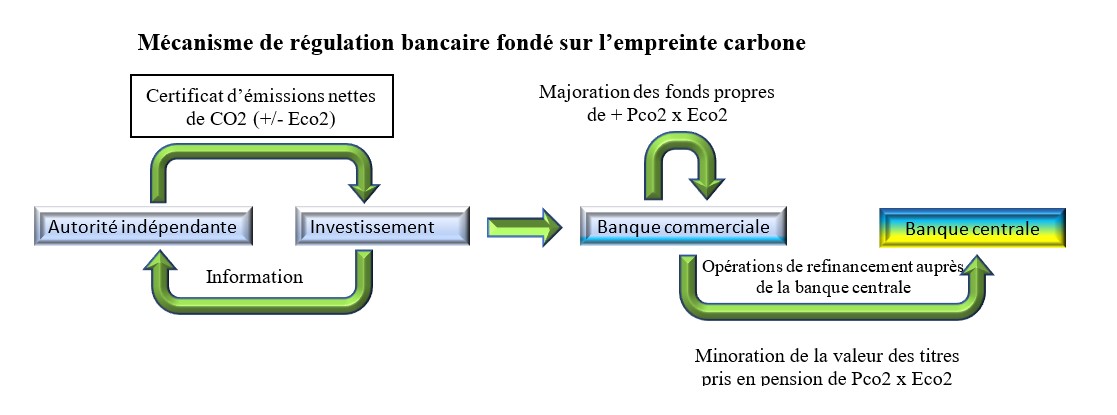

Siry et Germain proposent, dans le cadre de l’Union Européenne, une mise en oeuvre fondée sur la notion de valeur tutélaire du carbone (ii), que l’on doit au rapport de la commission Quinet “La valeur de l’action pour le climat” (12). Concrètement, il s’agit de trouver une valeur à attribuer au carbone lorsque l’on différencie les exigences en capitaux en fonction du caractère plus ou moins “vert” du projet de prêt ou d’investissement, pour lesquels seraient calculés les émissions carbones nettes associées (notées Eco2) (iii).

Cette valeur (notée Pco2), multipliée aux émissions nettes, viendrait moduler les fonds propres requis. Une telle approche aurait pour avantage de pallier le problème de rareté des données rendant difficile la quantification du risque associé aux actifs pour les institutions financières, en permettant une prise en compte de leur externalité négative (ou positive pour les projets “verts”) sur la société dans sa totalité.

Une stratégie efficace pour accélérer la transition vers une économie décarbonée ?

La nécessité d’adopter des standards communs

Mettre en place une régulation macroprudentielle verte implique de pouvoir distinguer avec certitude les projets “verts”, “bruns” et ceux qui sont plutôt neutres du point de vue du climat. Ainsi, un prérequis à l’efficacité de ces dispositifs est l’établissement d’une classification stable, claire et identique pour le plus grand nombre de pays possibles.

À l’échelle de l’Union Européenne, c’est le sens des discussions toujours en cours sur la “taxonomie des actifs verts”, i.e. une “compréhension partagée, classification et définitions des activités économiques vertes” comme l’explique le commissaire européen aux services financiers, Valdis Dombrovskis, cité par La Tribune, dans cet article (13). Elle permettra de les distinguer des autres actifs et ainsi de réduire les risques de greenwashing, se manifestant typiquement au travers d’actifs estampillés “verts” mais pour lesquels une partie plus ou moins grande des investissements est orientée vers des projets qui ne sont pas forcément en adéquation avec cette appellation (iv).

Une telle taxonomie rendra possible l’application d’une règle de transparence généralisée à tous les produits financiers, se manifestant par une obligation pour toutes les entreprises de déclarer la part des activités durables dans leurs produits financiers. Elle s’appuiera notamment sur des seuils discriminants (d’émissions de CO2 par exemple), et tiendra compte du principe “d’absence de préjudice” (do not harm) pour définir ce qui est réellement “vert”.

Toutefois, les débats sur l’énergie nucléaire (où la classer sachant que c’est une énergie décarbonée mais dont la production implique une pollution via les déchets radioactifs ?) témoignent de la complexité de la mise en oeuvre de cette classification, pourtant nécessaire pour mieux cibler et soutenir les investissements verts. Celle-ci devrait tout de même entrer en application progressivement entre fin 2020 et fin 2022 (15).

La régulation macroprudentielle verte : quelle efficacité ?

Si cette stratégie semble séduisante, son efficacité est susceptible d’être réduite par plusieurs limites. Premièrement, comme le soulignent Bolton et al.(6), les capacités d’une adaptation de la régulation macroprudentielle à reconfigurer les structures productives de l’économie peuvent être nuancées par l’expérience dans le cadre de l’UE du SME Supporting Factor (facteur de soutien aux PME) qui, en utilisant les mêmes leviers, n’a pas su générer de grands changements dans les prêts bancaires aux PME.

Deuxièmement, des compromis pourraient surgir entre le court terme et la stabilité à long terme du système financier car, comme le dit Carney, “le paradoxe est que le succès est un échec”. Cette phrase fait référence au décalage entre la désirabilité à long terme de mesures rapides et extrêmes pour accélérer la transition écologique, et à leur potentiel effet déstabilisateur à court terme. Toujours selon ces auteurs, le principal défi à court terme n’est pas le coût des projets verts mais leur nombre qu’ils jugent encore insuffisant pour impulser un réel changement.

Une approche pertinente pourrait donc être d’essayer d’utiliser d’autres leviers complémentaires d’action des banques centrales, dans le but de maximiser leurs chances de contribuer à une transformation durable du système financier.

Au delà de la régulation macroprudentielle, d’autres pistes pour impliquer les banques centrales dans le soutien aux investissements verts

La régulation macroprudentielle n’est pas le seul moyen par lequel les banques centrales pourraient coordonner l’accélération de la transition vers une économie bas carbone. Dikau et Volz (11) recensent dans leurs travaux les autres outils dont elles disposent, et nous proposons d’en fournir un bref aperçu.

La régulation micro-prudentielle

Le concept de régulation micro-prudentielle est antérieur à celui de régulation macro-prudentielle ; il fait référence à une prise en compte des risques encourus par une institution financière au niveau individuel (et non pas systémique). Parmi les outils traditionnels pouvant être exploités dans le cadre de la transition écologique, on peut d’abord citer les obligations de révélation de l’information sur l’exposition aux risques.

L’idée est d’améliorer la tarification des risques relatifs au climat par l’intermédiaire des autorités de supervision, et d’aller vers une allocation du capital plus efficace en exigeant une révélation plus systématique de ces risques. C’est un chantier dans lequel la Task Force on Climate-related Financial Disclosures (TCFD) est vouée à occuper un rôle de premier plan. Mentionnons aussi la fixation de normes environnementales et sociales de gestion du risque (v) , notamment dans les prêts bancaires, en demandant aux institutions financières une évaluation des risques et une prise en compte des effets potentiellement néfastes sur l’environnement des nouveaux produits et services financières. Le but étant d’enclencher une réallocation du capital en réduisant les flux vers les secteurs polluants pour les réorienter vers des projets plus verts.

En pratique, le pilier sur les exigences de révélation des accords de Bâle a déjà été adapté aux enjeux climatiques par plusieurs pays. En France, l’article 173 de la loi relative à la transition énergétique pour la croissance verte stipule une obligation de cette nature pour les firmes financières et non-financières. Dans les faits, une approche utilisée est celle de l’orientation du crédit (credit guidance), adoptée au Bangladesh où les banques commerciales et institutions financières non-bancaires doivent allouer 5% de leur portefeuille total de prêts à des secteurs verts.

La Chine et le Liban ont établi des obligations de réserve différenciées en proportion avec les prêts des banques locales aux secteurs verts (6). Ainsi, les banques commerciales sont incitées à verdir leur portefeuille de prêts dans la mesure où elles pourront détenir un niveau de réserves obligatoires moindre. En pratique, le Centre Libanais en faveur de la Conservation de l’Énergie est chargé de vérifier si les investissements sous-jacents contribuent à verdir le secteur énergétique, et déclare éligible à ce traitement préférentiel les prêts bancaires qui les finance (11).

Développer le marché financier vert

En Allemagne, la Banque pour la Reconstruction (KfW) a joué un rôle déterminant en émettant les premières obligations vertes, contribuant ainsi à la création des marchés d’obligations vertes. Les banques centrales et d’autres agences financières peuvent créer un environnement favorable à ce développement, par plusieurs moyens tels que :

- La mise en place d’obligations de révélation de l’information relative à l’environnement et à la durabilité des obligations et autres actifs, afin de faciliter l’identification des obligations vertes.

- Des “lignes directrices” des obligations vertes pourraient être publiées. Elles détermineraient comment le financement de projets et de firmes pourrait être considéré comme obligation verte, comment seraient utilisés les revenus tirés des émissions d’obligations vertes ou encore d’après quelles normes de révélations seraient mises en oeuvre. On rejoint donc les questions abordées dans le paragraphe sur la taxonomie verte.

En pratique, la PBC (Banque Centrale Chinoise) a joué un rôle actif dans la promotion de ces marchés. Elle a émis les premières lignes directrices sur les obligations vertes officielles en 2015 pour unifier les normes dans ce domaine.

Une allocation verte du crédit

Dans ce domaine, pléthore de dispositifs pourraient également être mobilisés. En voici une liste non-exhaustive : subvention sur les prêts pour des secteurs en priorité, rabais sur les taux de refinancement pour des actifs verts spécifiques afin de compenser les prêts à des taux d’intérêt inférieurs à ceux du marché vers les secteurs verts, subventions budgétaires directes, plafonds et planchers de crédit (par exemple des quotas minimum de “crédit vert” ou maximum de “crédit brun”)… On peut aussi imaginer la mise en place de taux d’intérêt préférentiels pour des secteurs en priorité, une aide de la banque centrale aux banques de développement afin de les inciter à s’engager dans des projets verts…

En pratique, la Banque du Bangladesh a utilisé les niveaux de refinancement ciblés pour allouer des crédits verts : en 2009, un plan de refinancement renouvelable de 2 milliards pour compenser les banques faisant des prêts verts par des réductions de taux d’intérêt a été mis en place. En 2015, 200 millions ont été alloués au refinancement de prêts verts, afin de soutenir l’investissement dans un meilleur usage de l’eau et de l’énergie. En 2016, la création d’un Fonds de Transformation Verte permettait de soutenir financièrement l’importation de machines durables dans le secteur textile.

Alors que l’Union Européenne affiche l’ambition de relancer la coopération communautaire dans le but de soutenir la reprise économique et d’accélérer la transition écologique via un plan d’investissements verts massifs, l’intégration de critères de durabilité au mandat des banques centrales est de nature à pouvoir en faire des agents de coordination de la lutte contre le réchauffement climatique, qui deviendra sans doute l’un des piliers du projet européen dans les années à venir. Cependant, comme le soulignent Bolton et al.(6), les banques centrales ne pourront se substituer à un engagement nécessaire des pouvoirs publics dans cette transformation. Leur rôle dans ce domaine ne peut qu’être que complémentaire avec l’action des gouvernants, du secteur privé et de la société civile.

Définitions et précisions

(i) L’effet de levier correspond à l’utilisation de l’endettement pour doper la capacité d’investissement d’un organisme. Le but est d’augmenter la rentabilité des fonds propres grâce à un coût de l’endettement inférieur à celui du profit escompté. (8)

(ii) La valeur tutélaire du carbone correspond à une valeur de la tonne de CO2 évitée compatible avec les objectifs de neutralité carbone d’ici 2050. Elle a ainsi vocation à être utilisée comme étalon de mesure pour le choix des investissements de l’Etat dans la transition écologique.

(iii) En réalité, plutôt que d’une valeur fixe, il s’agit d’une trajectoire définie sur une période assez longue (2020-2050). En d’autres termes, plus on se rapproche de 2050, plus cette valeur augmente pour refléter l’épuisement de notre budget carbone, i.e. des émissions “tolérées” dans le cadre des objectifs climatiques.

(iv) A cet égard, Novethic distingue dans son rapport avec l’ADEME (14) les fonds “Dark Green”, i.e. ceux dont la stratégie d’investissement effective est la plus en cohérence avec la dénomination “verte”, représentent la plus large proportion des encours, et les fonds “Light Green”, pour lesquels il y a plus de doutes sur la véracité de l’engagement pour les objectifs affichés par leur dénomination, fonds qui constituent néanmoins également une part non négligeable des encours.

(v) Celle-ci pourrait en partie recouper les critères ESG (pour “environnementaux, sociaux et de gouvernance” (16) qui constituent depuis une vingtaine d’années le principal canal de prise en compte de l’impact sur l’environnement des actions des entreprises.

Sources :

- Tagliapetra S. 2020.“L’UE a mis en place un plan de relance écologique de grande envergure” in Le Monde, 22 juillet 2020, accessible à :

- https://www.lemonde.fr/idees/article/2020/07/22/l-union-europeenne-a-mis-en-place-un-plan-de-relance-ecologique-de-grande-envergure_6046961_3232.html (consulté le 1er août 2020)

- Commission Européenne. 2019. “Un pacte vert pour l’Europe”, accessible à https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_fr (consulté le 25 juillet 2020)

- Citepa. 2020. “Le Pacte Vert pour l’Europe”, accessible à https://www.citepa.org/fr/2020_03_d01/ (consulté le 1er août 2020)

- Carney M. 2015. Breaking the tragedy of horizons, discours à la Bank of England, la traduction en français par Michel Lepetit du Shift Project est accessible à : https://theshiftproject.org/article/le-discours-de-mark-carney-en-francais-grace-a-michel-lepetit-vice-president-du-shift-2/ (consulté le 30 juillet 2020)

- Siry G., Germain J.-M. 2020. “Pour que ‘après Covid’ ne rime pas avec ‘après COP21’, 3 propositions pour dépolluer la finance” in Les Blogs d’Alternatives Economiques, 11 juin 2020, accessible à :https://blogs.alternatives-economiques.fr/alterco/2020/06/11/pour-que-apres-covid-ne-rime-pas-avec-apres-cop21-trois-propositions-pour-depolluer-la-finance (consulté le 31 juillet 2020)

- Bolton P., Despres M., Awazu Pereira Da Silva L., Samama F., Svartzman R. 2020. Central banking and financial stability in the age of climate change, intervention à la Banque de France, accessible à https://www.banque-france.fr/intervention/green-swan-central-banking-and-financial-stability-age-climate-change-banque-des-reglements (consulté le 26 juillet 2020).

- La finance pour tous, “Comité de Bâle”, accessible à https://www.lafinancepourtous.com/decryptages/marches-financiers/acteurs-de-la-finance/comite-de-bale/ (consulté le 26 juillet 2020)

- Ooreka, “Le ratio de levier”, accessible à https://banque.ooreka.fr/astuce/voir/536843/ratio-de-levier#:~:text=Les%20accords%20de%20B%C3%A2le%20III,meilleure%20stabilit%C3%A9%20du%20syst%C3%A8me%20financier.&text=Ce%20ratio%20de%20levier%20qui,est%20de%203%20%25%20au%20minimum. (consulté le 26 juillet 2020)

- In finance, “Le ratio McDonough”, accessible à https://www.infinance.fr/lexique/ratio-mcdonough.htm#:~:text=C’est%20un%20ratio%20qui,%25)%20%2B%20op%C3%A9rationnels%20(10%25)). (consulté le 26 juillet 2020)

- Gambacorta L., Karmakar S. 2018. “Leverage and Risk-Weighted Capital Requirements”. International Journal of Central Banking. Vol. 14, No. 5, pp. 153-191, accessible à https://ideas.repec.org/a/ijc/ijcjou/y2018q4a4.html (consulté le 26 juillet 2020)

- Dikau S., Volz U. 2018. Central Banking, Climate Change, and Green Finance ADBI Working paper no. 867, accessible à https://core.ac.uk/download/pdf/161527987.pdf (consulté le 26 juillet 2020)

- Commission Quinet. 2019. “La valeur de l’action pour le climat”. Rapport pour France Stratégie, accessible à https://www.strategie.gouv.fr/publications/de-laction-climat (consulté le 26 juillet 2020)

- Cuny D. 2019. “Finance durable : un compromis d’attente sur la liste des actifs verts” in La Tribune du 6 décembre 2019, accessible à https://www.latribune.fr/entreprises-finance/banques-finance/finance-durable-un-compromis-d-attente-sur-la-liste-des-actifs-verts-834803.html (consulté le 1er août 2020)

- Novethic. 2015. “Le marché des fonds verts européens”, accessible à https://www.novethic.fr/fileadmin/user_upload/tx_ausynovethicetudes/pdf_complets/Etude-complete-Fonds-Verts-Europeens-Novethic-Ademe-2017.pdf (consulté le 1er août 2020)

- Desmartin J.-P. 2020. “La taxonomie verte, pour un langage commun de l’UE” in Allnews du 9 janvier 2020, accessible à https://www.allnews.ch/content/points-de-vue/la-taxonomie-verte-pour-un-langage-commun-de-l%E2%80%99ue (consulté le 1er août 2020)

- Bompard H. 2018. “Quels sont les critères ESG ?” in Nalo, 12 octobre 2018, accessible à https://blog.nalo.fr/criteres-investissements-environnementaux-sociaux-de-gouvernance-esg/ (consulté le 2 août 2020)