Fruit de plusieurs facteurs explicatifs remontant à la crise de 2008, les taux d’intérêt négatifs, initiés par les politiques monétaires de la Banque Centrale Européenne (BCE), se propagent dans le fonctionnement de l’économie européenne et son financement.

Les intermédiaires financiers étant les rampes de lancement des différentes politiques de la BCE, l’intervention de celle-ci a des conséquences directes sur les banques commerciales et leur fonctionnement, affectant notamment la rentabilité de leurs activités.

Se pose alors la question, essentielle, de la pérennité de cet environnement à taux négatif.

Résumé

- Économiquement contre-intuitif, un taux d’intérêt négatif appliqué sur un compte de dépôt signifie qu’un agent accepte d’y déposer des fonds moyennant une rémunération négative. C’est le cas du taux de facilité de dépôt appliqué par la Banque Centrale Européenne (BCE). Ainsi une banque commerciale accepte de payer pour pouvoir placer des ressources auprès d’un compte appartenant à la BCE.

- La BCE fixe trois taux différents à court-terme dans le but d’influer sur les taux de long-terme qui, eux, jouent sur les coûts d’emprunt des ménages et des entreprises.

- La BCE déploie des moyens considérables que ce soit au travers de politiques conventionnelles ou non-conventionnelles. En soutenant les Etats, la BCE a rétabli un climat de confiance, permettant alors aux pays de la zone euro de continuer à s’endetter à un taux faible, voire négatif (-0,532% pour l’Allemagne à horizon 10 ans).

- Le TLTRO est un programme ayant pour but d’influencer, à la baisse, les taux longs afin de soutenir l’économie réelle. Pour ce faire, la BCE refinance les banques commerciales à un taux particulier, le taux TLTRO, qui est actuellement négatif. L’octroi de refinancement est conditionné au fait que les banques commerciales augmentent l’encours de crédits accordés aux ménages et entreprises.

- L’une des conséquences directes de l’application de taux d’intérêt négatifs est la réduction de la profitabilité du secteur bancaire.

- Deux critiques majeures peuvent être adressées à l’utilisation des taux d’intérêt négatifs. D’une part, les taux d’intérêt négatifs génèrent des coûts directs pour les banques. D’autre part, ils empêchent aux banques de dégager des marges.

- L’avenir des taux d’intérêt négatifs est incertain. Cependant, il est clair que les taux négatifs peuvent être perçus comme une politique non-conventionnelle utile en temps de crise mais qui n’est pas vouée à devenir la norme. Situation auparavant inconcevable, les taux négatifs permettent, ont permis et permettront de désamorcer de nombreuses crises.

Article

Le 5 juin 2014, le journal Les Echos titre “pour la première fois, la BCE utilise un taux négatif” (1). Cette annonce surprend. Pour la première fois de son histoire, la Banque Centrale Européenne (BCE) applique un taux de facilité de dépôt de -0.1%. Contre-intuitif, un taux de facilité de dépôt négatif signifie qu’une banque commerciale accepte de déposer des fonds sur un compte appartenant à la Banque Centrale moyennant une rémunération négative. En clair, des agents acceptent de payer pour pouvoir placer des ressources. Puisque les agents concernés par ces comptes sont incités à limiter leurs dépôts, il y aurait donc un intérêt pour la BCE à mener une telle politique.

Avant d’entrer dans de plus amples détails, il convient de rappeler brièvement le contexte : la crise financière de 2008 ainsi que la crise des dettes souveraines ont secoué la zone euro. En cette période, les marchés sont tendus au point où une défiance généralisée s’installe. Les banques refusent de se prêter de l’argent entre elles, de peur de ne pas être remboursées. Pour pallier ce manque de confiance, la BCE, la banque des banques, a mis en place une politique monétaire “ultra-accommodante”. En clair, des injections massives de liquidités par l’intermédiaire du Quantitative Easing (Q.E), ainsi que des taux d’intérêt poussés en territoire négatif ont été les deux principaux leviers employés par la BCE.

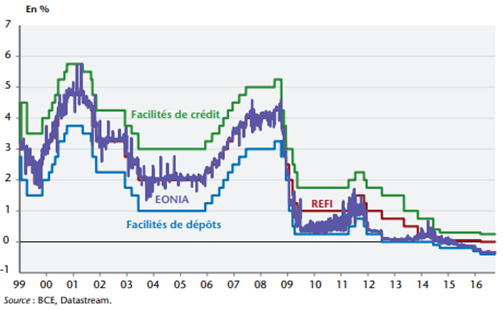

Parmi les différents outils appareillés à la BCE pour réguler l’activité économique, celle-ci dispose de la manipulation de 3 taux directeurs (2) que sont:

- le taux de refinancement (REFI), auquel la banque centrale prête des fonds pour une durée d’une semaine contre garanties.

- Le taux de dépôt (facilité de dépôt), rémunérant au jour le jour les liquidités déposées sur le compte des banques commerciales ouvert auprès de la banque centrale.

- Le taux marginal de refinancement (facilité de crédit) permettant aux banques d’emprunter en urgence des liquidités centrales pour une journée.

Le taux interbancaire, l’EONIA, régi par l’offre et la demande de liquidités, se situe donc entre le taux de facilité de crédit et celui de facilité de dépôt, tous deux définis par la BCE. Dès lors, la Banque Centrale Européenne peut manipuler les taux de marché à l’aide de ces deux taux qui agissent comme des bornes.

En effet :

- Si le taux EONIA est inférieur à celui de facilité de dépôt, il est plus rémunérateur de déposer ses liquidités auprès de la BCE. Ainsi, les banques vont déposer leurs liquidités auprès de leur compte BCE et non les prêter.

- Si le taux EONIA est supérieur à celui de facilité de crédit, il devient plus coûteux pour les banques d’emprunter au taux de marché plutôt qu’utiliser le taux de facilité de dépôt. Dès lors, les banques empruntent au taux de facilité de crédit.

De cette façon, la Banque Centrale Européenne influence les taux de marché de court terme.

Celle-ci use aussi de politiques non-conventionnelles, notamment en injectant de manière abondante des liquidités, le fameux “Quantitative Easing” (Q.E) ou le récent programme PELTRO (Pandemic Emergency Longer-Term Refinancing Operations), qui correspond à des opérations de refinancement non ciblées d’urgence du fait de la pandémie (3). L’offre de liquidités excède alors la demande. Ainsi, la BCE peut faire chuter les taux de marchés de court terme jusqu’à atteindre le taux de dépôt, la borne inférieure. L’intérêt pour la BCE est d’influencer les taux de long terme car ce sont eux qui affectent les coûts d’emprunt des ménages et des entreprises. Les taux de long terme dépendent des anticipations des investisseurs, ces anticipations peuvent donc être influencées par les taux directeurs de la BCE.

L’arbitrage entre ces différents leviers se fonde sur différentes théories économiques dont celle du taux neutre (4). De fait, cette notion est essentielle à la bonne compréhension de l’action de la BCE sur l’activité économique. Le niveau de ce taux, calculé selon plusieurs termes structurels, correspond à un seuil d’équilibre de l’économie. En cas de surchauffe de l’économie, la banque centrale doit monter ses taux directeurs au-dessus de ce taux neutre afin de ralentir l’activité. A l’inverse en cas de crise de sous-activité, la banque centrale va descendre ses taux en dessous de ce seuil afin de stimuler la croissance.

Le cumul de la crise financière de 2008 avec celle des dettes souveraines en 2013 a fait baisser le niveau de taux neutre jusqu’à franchir la barre du 0% après 2013 (5). Dès lors, la Banque Centrale Européenne a été contrainte de laisser ses taux directeurs s’aventurer en territoire négatif afin de poursuivre une accommodation monétaire. Une fois cette barrière psychologique du 0% dépassée, les investisseurs n’anticipent qu’un maintien ou une hausse des taux à long terme. Cela permet à la BCE de conserver une influence sur les taux longs qui se placent à un niveau plus élevé, et ainsi espérer soutenir l’activité économique.

La BCE déploie donc des moyens considérables que ce soit au travers de politiques conventionnelles (intervention sur le taux de refinancement, taux de facilité de dépôt) ou non-conventionnelles (Q.E, PELTRO ou encore le PEPP (Pandemic Emergency Purchase Program) correspondant à un programme de rachat massif d’obligations, à hauteur de plus de 750 milliards d’euro, mis en place du fait de la pandémie (6)) afin de résorber les effets de la crise.

Le soutien garanti par la BCE auprès des pays de la zone euro a permis à ces États de continuer à s’endetter, en s’assurant d’un faible coût de financement des politiques budgétaires de soutien à l’économie. En effet, les marchés financiers sont le lieu des croyances collectives (7). Ainsi, le fait que la Banque Centrale Européenne vienne en aide au financement de l’économie a restauré la confiance des investisseurs, rassurés quant à la capacité des pays à tenir leurs engagements. Ce garant supranational a permis le maintien, et même la baisse, des taux d’intérêt des obligations souveraines. Certains pays comme la France ou l’Allemagne ont vu leur taux d’intérêt tutoyer les horizons négatifs à l’horizon 10 ans (jusqu’à -0,382% pour la France le 11 Décembre dernier, -0,638% pour l’Allemagne). Ce dernier point, moins intuitif, nécessite un rappel de la signification de taux d’intérêt négatifs sur un plan technique.

Signification des taux d’intérêt négatifs sur un plan technique

La distinction entre coupon et rendement est fondamentale pour saisir la signification des taux d’intérêt négatifs sur un plan technique.

Lorsque l’on achète une obligation, c’est-à-dire que l’on prête des fonds, on touche un taux d’intérêt appelé “coupon”, celui-ci est positif voire nul.

Si on achète une obligation A de 100 euros à un an avec un coupon de 1%, on sera remboursés à la hauteur de 101 euros. Le rendement de l’opération sera positif.

Cependant, si l’on achète cette même obligation A mais pour un montant 102 euros, alors qu’elle en vaut 100, on sera tout de même remboursés 101 euros.

Le coupon sera positif mais le rendement sera négatif.

| Prix d’achat | Taux coupon | Prix de remboursement = Valeur nominale * (1 + taux de coupon) | Rendement = Prix de remboursement – Prix d’achat |

|---|---|---|---|

| 100 € | 1% | 101 € | 1 € |

| 102 € | 1% | 101 € | -1 € |

Pourquoi les banques achètent-elles 102 euros des obligations qui ne seront remboursées que 101 ?

Lorsqu’elles déposent leurs liquidités à la banque centrale, ce que l’on appelle la base monétaire, les banques pâtissent d’un taux d’intérêt négatif. En effet, le taux de facilité de dépôt est à -0,50%. Il y a donc une perte pour les banques si elles y déposent leurs liquidités. A titre de comparaison, le compte “courant” d’un particulier, appelé “compte de dépôt à vue”, est à 0%.

Ainsi, les banques préfèrent acheter une obligation qui lui rapporte un rendement négatif mais supérieur à -0,50%, comme la dette française à -0,36% sur 10 ans.

Les banques se refinancent auprès de la Banque Centrale Européenne, soit à un taux REFI nul moyennant un collatéral, soit à un taux TLTRO négatif (Targeted Longer-Term Refinancing Operations) (8), le TLTRO correspond à une série d’opérations ciblées, ayant pour objectif la stimulation de l’octroi de crédits aux acteurs économiques. Il permet aux banques de se refinancer à un taux négatif sous certaines conditions, comme sur le montant d’encours de crédits accordés aux ménages et entreprises par exemple. L’octroi de ce taux TLTRO négatif dépend d’un collatéral et de l’encours de crédits accordés aux ménages et entreprises.

Ainsi, si elles se refinancent à un taux TLTRO négatif, plus faible que le taux d’intérêt d’une obligation souveraine, les banques pourront bénéficier de ce que l’on appelle un « carry trade positif ». Actuellement les banques de la zone Euro peuvent se refinancer au taux REFI nul ou à -1%. L’objectif de la BCE est d’inciter les banques commerciales à accorder des crédits pour stimuler l’économie en leur permettant de se refinancer à taux négatifs, elles sont « payées » pour emprunter à condition qu’elles financent suffisamment l’économie.

Avec un taux de refinancement TLTRO négatif à -1%, les banques empruntent 10 000 et ne remboursent que 9 900 à condition de présenter un certain encours de crédit et niveau de performance.

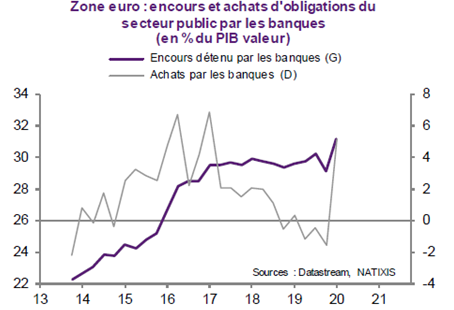

De cette façon, les banques sont incitées à acheter des obligations du secteur public afin de bénéficier d’un carry trade positif (cf. Graphique 2 ci-dessous). Ici, ce mécanisme permet aux banques de dégager un bénéfice de 100, pour acheter des obligations présentant un taux d’intérêt négatif mais supérieur à celui de refinancement. Pour reprendre l’exemple de la dette française avec un taux d’intérêt à -0,38% sur 10 ans, les banques gagneraient 38 € au final.

En se refinançant à taux négatif, elles reçoivent plus de base monétaire que demandée. En utilisant ce surplus pour acheter des obligations à taux négatif, elles pourront toucher un gain nécessairement positif.

Il s’agit là de pratiques mises en œuvre par les différents acteurs bancaires pour faire face à cette période de faible demande de crédit, le crédit étant une alternative plus rentable que l’achat de titres de dette publique.

De plus, pour avoir accès à des prêts de la part de l’Eurosystème, les banques doivent fournir des garanties, appelées “collatéraux”. Ceux-ci peuvent se présenter sous la forme de différents types d’actifs. Les obligations souveraines font partie des actifs éligibles et sont considérées comme des garanties adéquates pour avoir accès aux prêts de la Banque Centrale Européenne, ce qui en fait une raison pour les banques d’en acquérir malgré leur rendement négatif.

Pour influencer l’économie réelle, la BCE passe par les intermédiaires financiers. Ainsi ses choix de politique monétaire ont un impact sur le secteur bancaire et la rentabilité de ses activités.

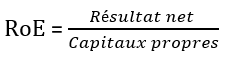

La profitabilité bancaire peut se mesurer au travers de différents ratios dont le RoE (Return on Equity) (9). Le RoE peut tout autant s’appliquer à une banque qu’à une entreprise.

Note : Le résultat net correspond aux bénéfices. Les capitaux propres correspondent aux ressources inscrites au passif appartenant aux actionnaires.

En somme, si le RoE décroît cela signifie que la banque gère mal ses ressources. Plus précisément que l’augmentation des capitaux propres ne génère pas une augmentation des bénéfices de sorte que le ratio reste stable. La banque en question n’est alors pas profitable. De manière générale, une banque ayant un RoE inférieur à 10% est considérée comme inefficace.

En incitant les banques commerciales à acheter des obligations du secteur public à taux négatif, la rentabilité du secteur bancaire en zone euro a été réduite, en témoigne le ratio RoE qui se contracte (cf. Graphique 3), alors que les exigences de fonds propres sont à la hausse (10).

Note : RoE (Return on Equity, Zone Euro, 2002 – 2020)

Nous remarquons sur le graphique précédent une cassure entre deux périodes. Avant 2008 où le RoE des banques était supérieur à 10%. Après 2008 où le RoE semble osciller autour de 2%. Se pose alors la question de l’incidence des taux d’intérêt négatifs sur la profitabilité bancaire.

Deux critiques majeures peuvent être faites aux taux d’intérêt négatifs

Les taux d’intérêt négatifs génèrent des coûts directs pour les banques…

Lors des accords de Bâle III, le LCR (Liquidity Coverage Ratio) a été revu à la hausse. Ce ratio de liquidité impose aux banques de la zone euro des réserves obligatoires à déposer directement sur le compte de la BCE afin d’être prêt à faire face à toute demande de liquidité soudaine. L’application de taux négatifs sur les réserves excédentaires génère des coûts directs pour les banques réduisant alors leur profitabilité. En effet, les banques paient pour déposer leurs réserves excédentaires sur les comptes de la BCE. Selon les calculs de BSI Economics, les banques ont ainsi versé en 2018 environ 10% de leur profit à la BCE (11).

… réduisant alors la marge des banques sur leur cœur d’activité.

L’activité principale d’une banque commerciale consiste à jouer sur les maturités. Les banques récoltent des actifs à maturité relativement courte (les dépôts des ménages par exemple) qu’elles prêtent de nouveau mais à maturité plus longue (prêt aux ménages par exemple). C’est ce que l’on appelle la “marge de transformation”(12). Néanmoins, du fait des taux négatifs et de la difficulté à répercuter ces taux sur ceux accordés aux ménages (il est d’ailleurs illégal de prêter à taux négatif à un ménage (13), la marge de transformation ne se révèle plus être autant profitable qu’auparavant.

Par ailleurs, en favorisant le financement de l’Etat au détriment du secteur privé, c’est-à-dire en encourageant la détention de titres de dette souveraine, nous pouvons supposer une apparition de corrélation entre le risque bancaire et le risque souverain. Le financement de la zone euro étant principalement intermédié, ce cumul des risques pourrait avoir des conséquences néfastes, alors qu’il serait souhaitable de dissocier les crises de dettes publiques des crises bancaires.

Note : Le credit default swap est un produit dérivé qui permet de s’assurer contre le risque de non-paiement d’une dette émise par un acteur économique. L’évolution simultanée des encours de CDS souverains et bancaires peut poser la question de la corrélation entre les deux risques associés.

L’avenir des taux d’intérêt négatifs

Les taux négatifs ne font donc pas consensus, bien au contraire ils font débat. Ce débat est d’autant plus houleux qu’il est en relation avec la dette. En effet, certains économistes, comme O. Blanchard, estiment que les taux d’intérêt faibles, et parfois négatifs, sont une opportunité (14). En effet, avec des taux d’intérêt négatifs ou faibles, les pays peuvent s’endetter à moindre coût. D’autres économistes, au contraire, appellent à la prudence : l’effet levier de l’endettement peut se révéler être un jeu dangereux. Dans le cas où “les taux d’intérêt de la dette” – par exemple les taux bonds du trésor français à 10 ans – montent, un État fortement endetté se retrouvera alors en difficulté de remboursement.

Les marchés financiers commencent d’ores et déjà à s’inquiéter de l’excès de dette et de la potentielle inflation à venir. On peut ainsi voir aux Etats-Unis une hausse du taux d’intérêt des obligations souveraines à l’échéance 10 ans, atteignant aux Etats-Unis 1,55% le 25 Février dernier (15). Si le taux de rendement des obligations françaises est encore légèrement négatif, à -0,04% le 24 Février dernier, son évolution semble marquer une fin, au moins temporaire, de l’emprunt rémunérateur pour la France.

Du fait de la crise sanitaire et de l’augmentation considérable de l’endettement des Etats, il semble raisonnable de penser que la BCE continuera de mener une politique monétaire accommodante. En d’autres termes, elle prolongera une situation avec des taux d’intérêt négatifs compte tenu du niveau élevé de l’endettement en Europe, atteignant 90 % au 3ème trimestre 2020 (16).

Suite aux conséquences à long-terme des taux d’intérêt négatifs, les décideurs politiques et économiques pourraient être amenés de nouveau à tirer les taux d’intérêt en territoire positif. En somme, les taux négatifs peuvent être perçus comme une politique non-conventionnelle utile en temps de crise mais qui n’est pas vouée à devenir la norme. Néanmoins, seul l’avenir pourra nous apporter des certitudes quant à l’évolution des taux d’intérêt. La FED a récemment annoncé sa ferme intention de maintenir ses taux directeurs au même taux, c’est-à-dire proche de zéro (17). L’objectif étant de faciliter le financement des dépenses publiques et, par la même occasion, le potentiel de rebond économique après la crise du coronavirus. Une politique similaire devrait être menée par la BCE à court et moyen terme.

Situation inconcevable auparavant, les taux d’intérêt négatifs semblent être devenu un nouvel outil, non conventionnel, de la politique monétaire utile pour désamorcer certaines situations de crises économiques.

Sources :

1. Isabelle Couet, 5 juin 2014, «Pour la première fois, la BCE utilise un taux négatif », Les Echos.

2. Blot Christophe, Hubert Paul, « Causes et conséquences des taux d’intérêt négatifs », Revue de l’OFCE, 2016/4 (N° 148), p. 219-245. DOI : 10.3917/reof.148.0219.

3. BCE, 30 avril 2020, ECB announces new pandemic emergency longer-term refinancing operations

4. Billet n*150 Banque de France, Julien Matheron, 28 janvier 2020. “Comment juger du niveau des taux d’intérêt ?“

5. Laubach, Thomas, John C. Williams. 2015. “Measuring the Natural Rate of Interest Redux“. Federal Reserve Bank of San Francisco Working Paper 2015-16.

6. Florens Odendahl, Adrian Penalver, Urszula Szczerbowicz, 15 avril 2020, « L’action des banques centrales pour aider l’économie à survivre au Covid-19 ».

7. Martin David, « Croyances et marchés financiers: approches sociologiques », Idées économiques et sociales, 2016/1 (N° 183), p. 30-38. DOI : 10.3917/idee.183.0030.

8. Banque de France, Mis à jour le : 08/10/2020, TLTRO

9. Sénat, Rapports d’information, Les indicateurs de rentabilité

10. revue-banque. Fr, 8 décembre 2020, finalisation de Bâle III : la proposition de la Commission début 2021

11. Clément HONORÉ-ROUGÉ, 10 septembre 2019 « les taux négatifs et leurs conséquences sur les banques de la zone euro », bsi economics

12. L’impact de la réglementation bancaire sur le modèle de financement de l’économie – Clémentine Gallès, Olivier Garnier (2015)

13. Mathilde Damgé, 8 mars 2016, « Taux négatifs : qui accepte de payer pour prêter ? », Le Monde.

14.Gérard Normand, 11 juillet 2019, “La dette et les taux d’intérêt négatifs divisent les économistes », La Tribune.

15. Arnaud Leparmentier, 26 Février 2021, “La crainte de l’inflation provoque une brutale remontée des taux aux Etats-Unis et fait chuter Wall Street”, Le Monde.

16. ECB Data, statistical data, Government debt (consolidated) (as % of GDP)

17. Jeanna Smialek, 27 janvier 2021, “Fed Leaves Interest Rates Near Zero as Economic Recovery Slows”, The New York Times.